Stabilizálódó növekedés, visszatérő inflációs nyomás

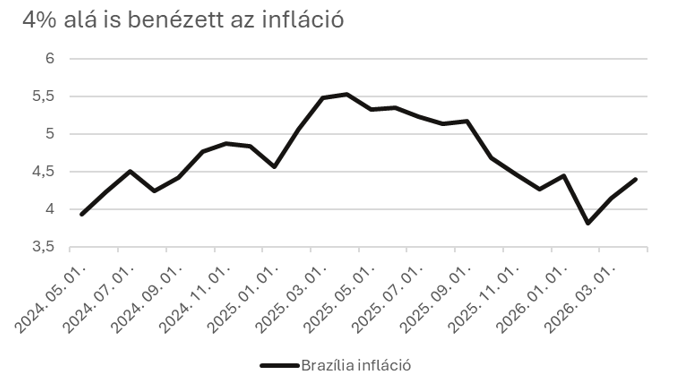

Az elmúlt egy évben a brazil inflációs pálya egy alacsonyabb, stabilizálódó képet mutatott. A 2024 közepi 4% körüli szintekről az infláció 2025 elejére átmenetileg 5,5% közelébe emelkedett, majd ezt követően fokozatosan ismét mérséklődni kezdett, és 2026 elején már ismét 4% körüli szinten mozgott. Igaz év eleje óta történt egy kis visszapattanás 4,5%-ra, de tekintve, hogy az irányadó kamatráta jelenleg 14,5%-on van, hacsak egy globális sokk nem éri a világot (tartósan magas olajár), akkor kordában maradhat.

A gazdasági növekedés ezzel párhuzamosan mérsékelt, de szintén stabil maradt, nagyjából 2% körüli GDP-bővüléssel az elmúlt egy évben.

A magas kamatkörnyezet ugyanakkor fékezi a hitelezést és a beruházásokat, így a növekedés szerkezete törékeny maradt. A globális bizonytalanságok miatt a brazil gazdaság egy érzékeny helyzetbe került, ahol a külső tényezők, különösen a nyersanyagpiacok és a dollár alakulása meghatározóvá váltak.

Megtorpant a monetáris fordulat

Az iráni konfliktus eszkalációját megelőzően a brazil jegybank megkezdte a régóta várt lazítási ciklust. A több mint egy éven át rendkívül magas, 15% körüli kamatszintet első lépésként 25 bázisponttal csökkentették, és a piaci konszenzus szerint az év során akár 10–11% körüli szintig is mérséklődhetett volna az alapkamat.

Ez a várakozás azonban az új inflációs kockázatok fényében jelentősen átárazódhat. Az energiaárak emelkedése, a globális bizonytalanság és a devizapiaci Volatilitás mind olyan tényezők, amelyek a jegybank óvatosságát erősítik. A Banco Central már jelezte is, hogy fokozott figyelmet fordít az inflációs kockázatokra, ami nem meglepő egy olyan régióban, ahol a múltban többször is szélsőséges inflációs ciklusok alakultak ki.

Ennek következtében a korábban várt agresszív kamatcsökkentési pálya könnyen elnyúlhat vagy sekélyebbé válhat, igaz az áprilisi hónapban még egy 25 bázispontos vágást megengedett magának a jegybank, amivel jelenleg 14,5%-on áll az alapkamat.

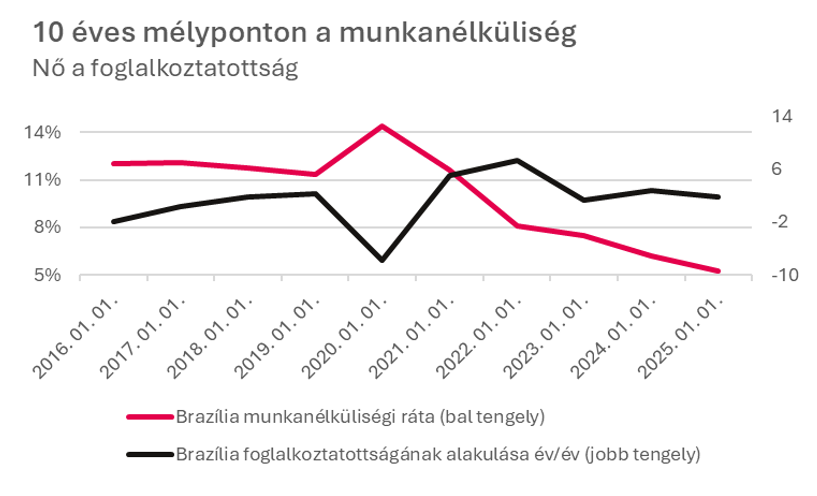

A magas kamatok ellenére a munkaerőpiac továbbra is kifejezetten feszes képet mutat: a munkanélküliségi ráta a 2021-es csúcsot követően folyamatos csökkenő trendben van, már 10 éves mélyponton alakul, miközben a foglalkoztatás növekedése, bár enyhén mérséklődött továbbra is pozitív tartományban maradt. Ez arra utal, hogy a belső kereslet fundamentumai továbbra is stabilak, és a gazdaság nem mutat érdemi gyengülési jeleket. Ebben a környezetben a jegybank nincs érdemi késésben: a feszes munkaerőpiac és a stabil reálgazdasági háttér indokolttá teszi az óvatos, fokozatos lazítást, hiszen egy túl gyors kamatcsökkentési ciklus könnyen újraéleszthetné az inflációs nyomást.

Idén lesznek a választások

A makrogazdasági kilátások mellett a politikai környezet alakulása is egyre nagyobb szerepet kap Brazília esetében, különösen a 2026-os elnökválasztások közeledtével. A választási ciklusok történelmileg gyakran járnak együtt lazább fiskális politikával, ami a jelenlegi, már eleve magas költségvetési hiány mellett további kockázatokat hordozhat. Az esetleges fiskális ösztönzés rövid távon támogathatja a növekedést és a belső keresletet, ugyanakkor növelheti az inflációs nyomást és korlátozhatja a jegybank mozgásterét a kamatcsökkentési ciklusban.

Ezzel párhuzamosan a politikai bizonytalanság a befektetői hangulatra is hatással lehet, különösen egy olyan piacon, ahol a külföldi tőke szerepe jelentős. Bár Brazília intézményi rendszere viszonylag stabilnak tekinthető a feltörekvő piacok között, a választások közeledtével várhatóan növekvő volatilitás jelenhet meg mind a deviza-, mind a kötvény- és részvénypiacokon.

Energiasokk, de Brazília a kedvezményezettek között

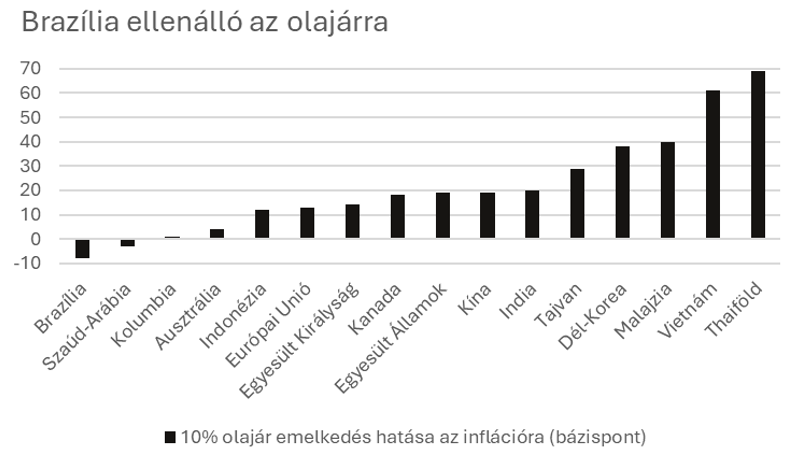

A közelmúlt geopolitikai feszültségei ismét a nyersanyagpiacokra helyezték a fókuszt. Az olajár emelkedése első körben klasszikus kockázati tényezőként jelenik meg a globális növekedés szempontjából, azonban Brazília esetében a kép ennél árnyaltabb. Nettó nyersanyag-exportőrként az ország, különösen az energiaszektoron keresztül kifejezetten profitálhat a magasabb olajárakból.

Az IMF felmérése alapján a lenti ábra jól mutatja, hogy Brazília inflációs kitettsége egy olajársokk esetén sokkal pozitívabb más régiókhoz képest, ami azt illeti, a nettó hatás inkább támogató lehet a gazdaság számára. Ennek főbb okai a brazil real felértékelődése és a flexibilis üzemanyag mátrix amivel az ország rendelkezik.

Ez erősíti azt a narratívát, hogy Brazília a nyersanyagár-emelkedések egyik relatív nyertese lehet a feltörekvő piacokon.

A képet ugyanakkor érdemes finomhangolni: a mérsékelten emelkedő olajár egyértelműen pozitív, azonban a túlzott drágulás már más csatornákon keresztül visszaüthet. A műtrágyaárak ugyanis szoros kapcsolatban állnak az energiaárakkal, így egy extrém olajpiaci sokk közvetve az előző írásban részletezett híres brazil agrárszektor költségeit növeli, ami kifejezetten negatív, tekintve a mezőgazdaság kiemelt szerepét a gazdaságban.

Devizahatás: gyengülő dollár, erősödő régió

A globális pénzügyi kondíciók szempontjából kulcstényező az amerikai dollár alakulása. Egy enyhén gyengülő USD historikusan kedvez a feltörekvő piacoknak, így Latin-Amerikának és Brazíliának is. A gyengébb dollár javítja a tőkebeáramlást, csökkenti a finanszírozási nyomást, így több csatornán keresztül stabilizálhatja a helyi devizát. Egyrészt a feltörekvő piacok jelentős része dollárban denominált adóssággal rendelkezik, így az USD gyengülése közvetlenül mérsékli az adósságszolgálat reálterhét.

Ezzel párhuzamosan a javuló tőkeáramlás erősíti a fizetési mérleg finanszírozhatóságát, mérsékli a devizapiaci volatilitást, és csökkenti az importált infláció kockázatát is. Az eredő hatás egy stabilabb, sőt bizonyos esetekben erősödő helyi deviza, ami további mozgásteret adhat a monetáris politikának.

Reálkamatban továbbra is bajnokok

Brazíliát továbbra is vonzóvá teszi kötvénypiaca. Az ország a világ egyik legmagasabb reálkamatát kínálja, hiszen a jegybanki alapkamat jelentősen meghaladja az aktuális inflációs szintet. Ez a magas, közel 10%-os reálhozam érdemben támogatja a brazil állampapírok iránti keresletet, és a deviza stabilitásához is hozzájárul. A Banco Central do Brasil hosszú ideje következetes inflációs politikát folytat, ami tovább erősíti a befektetői bizalmat.

A kötvénypiac által árazott inflációs várakozások továbbra is mérsékeltek, jelenleg 6% körüli átlagos inflációval számolnak a következő 5 évre. Ennek eredményeként a brazil állampapírok még mindig jelentős reálhozamprémiumot kínálnak, ami a feltörekvő piacok között is kiemelkedő. Bár az infláció rövid távon volatilis maradhat, a jelenlegi hozamkörnyezetben, a befektetők továbbra is attraktív kompenzációt kapnak a kockázatokért, így a brazil kötvénypiac a globális hozamkeresés egyik fontos célpontja maradhat azok számára, akik tudják kezelni vagy vállalják a vele járó devizakockázatot.

Ugyanakkor a magas reálkamat fenntartása nem csupán az infláció elleni küzdelmet szolgálja, hanem részben a fiskális helyzetből is fakad. Brazília államháztartási hiánya az elmúlt években tartósan magas, megközelítette a GDP 8–9%-át, ami érdemi finanszírozási igényt generál az állam részéről. Egy ilyen környezetben a magas kamatszint hozzájárul a befektetői bizalom fenntartásához, támogatja az állampapírpiac stabilitását, és biztosítja, hogy az állam finanszírozása fenntartható maradjon.

Jól járt, aki itt járt

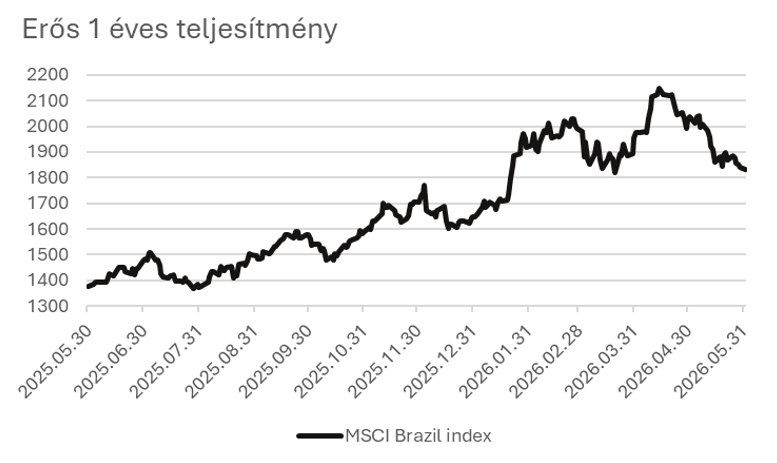

A brazil részvénypiac továbbra is erősen ciklikus jellegű, és érzékenyen reagál a globális nyersanyagárak alakulására, ami pozitívan érintette az elmúlt időszakban. A nyersanyag-fókuszú vállalatok, különösen az energiaszektor, a bányászat és az agrárkapcsolt cégek továbbra is hatékony eszközt jelentenek a globális konjunktúra és a nyersanyagárak emelkedésére pozícionált befektetők számára, mivel a brazil gazdaság exportstruktúrája erősen kötődik ezekhez a piacokhoz. Az MSCI Brazil (osztalékkal növelt) index több, mint 40%-os emelkedést produkált az elmúlt 1 évben.

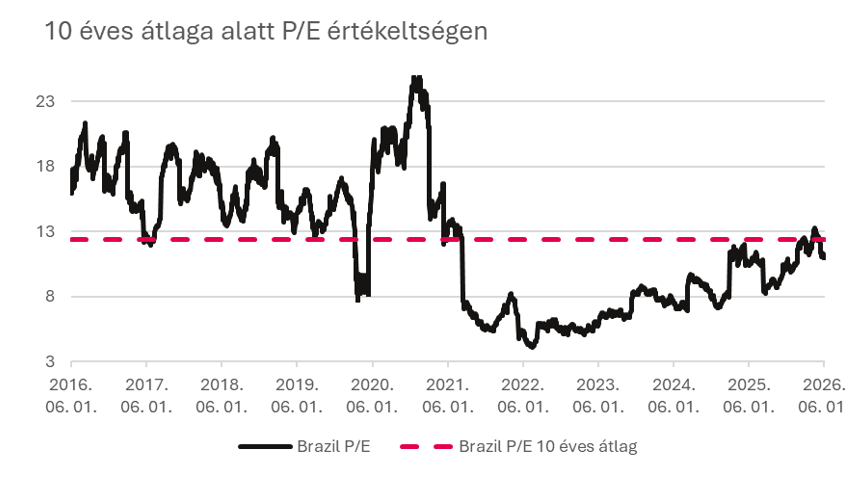

Az ábrák ugyanakkor azt mutatják, hogy a piac értékeltsége jelenleg is a hosszabb távú átlag környékén mozog: a P/E ráta a korábbi mélypontok után visszatért a 10 éves átlag közelébe, ami azt jelzi, hogy a piac már beárazott egy jelentősebb javulást, de nem tekinthető túlértékeltnek. Összességében a brazil részvénypiac továbbra is jó proxy maradhat az emelkedő nyersanyagárakra játszó befektetők számára, azonban a jelenlegi szinteken már kevésbé „deep value” jellegű, inkább ciklikus, taktikai kitettségként értelmezhető.

Agrárium, olaj, fémek és a pénzügy

Brazília nettó exportőr, ez jól tükrözi a gazdaság erős nyersanyag‑ és agrárfókuszát, amely egyben a külső keresletre való érzékenységét is meghatározza. Az export döntő részét továbbra is néhány kulcstermék dominálja: a vasérc és a kőolaj az egyik legnagyobb súlyú tételek, míg az agrártermékek közül a szója messze kiemelkedik, de jelentős a cukor, a kávé, valamint a húsipari termékek exportja is.

Exportpiac tekintetében Kína toronymagasan a legnagyobb partner, közel 30%-os részesedéssel, ami jól mutatja, hogy a brazil gazdaság teljesítménye erősen összefonódik a kínai kereslettel, különösen a vasérc és a szója iránti igényen keresztül. Az Egyesült Államok és az Európai Unió szintén fontos célpiacok, de jóval kisebb súllyal. Ez a koncentrált exportstruktúra egyszerre jelent stabil bevételi forrást és kockázatot: a globális nyersanyagárak emelkedése és a kínai gazdaság erősödése esetén Brazília gyorsan profitálhat, ugyanakkor egy kínai lassulás vagy a nyersanyagpiacok gyengülése közvetlenül visszahat a növekedésre és a vállalati eredményekre is.

Azonban a brazil részvénypiac szerkezete jól mutatja, hogy nem pusztán „nyersanyag-sztori”-ról van szó, hanem erős belső gazdasági kitettség is jelen van. Az MSCI Brazil indexben a pénzügyi szektor messze a legnagyobb súllyal szerepel, mintegy 36,5%-os aránnyal, ami kiemeli a bankrendszer és a hazai hitelciklus meghatározó szerepét a tőkepiaci teljesítmény alakulásában. Ez azt jelenti, hogy a brazil részvénypiac egyszerre reagál a globális nyersanyagpiaci folyamatokra és a belföldi makrogazdasági környezetre. Ennek következtében egy kamatcsökkentési ciklus, még ha fokozatos is támogatást nyújthat a bankszektor számára a hitelezés élénkülésén keresztül, ami az index egészére pozitív hatással lehet, és kiegyensúlyozhatja a nyersanyagárakból fakadó volatilitást. Ugyanakkor fontos megjegyezni, hogy az alacsonyabb kamatkörnyezet természetesen a kamatmarzsok szűkülését is eredményezi a bankszektorban, azonban a jelenlegi, továbbra is kimagasló reálkamat-szint mellett ez a hatás egyelőre elenyésző, így összességében nem jelent érdemi kockázatot a szektor jövedelmezőségére nézve a közeljövőben.

Van még benne lendület?

Brazília az elmúlt egy évben egyértelműen profitált abból a globális környezetből, amelyet a nyersanyagárak emelkedése és a feltörekvő piacok iránti növekvő kockázatvállalás jellemeztek. A több mint 40%-os részvénypiaci emelkedés azt mutatja, hogy a piac már jelentős mértékben beárazta a javuló fundamentumokat és a kedvezőbb külső környezetet. A jelenlegi helyzet már jóval kiegyensúlyozottabb, az értékeltségek visszatértek a historikus átlagokhoz, így a „deep value” jellegű beszállási lehetőségek jelentősen szűkültek.

A makrogazdasági kép összességében stabil. Az infláció kontroll alatt maradt, a növekedés mérsékelt, a munkaerőpiac feszes, ugyanakkor a magas kamatkörnyezet továbbra is fékezi a belső dinamizmust. A jegybank politikája nem a kapkodás, hanem inkább az óvatosság irányába mutat: a kamatcsökkentési ciklus folytatódhat, de várhatóan lassabb és kevésbé agresszív ütemben, mint azt a piac korábban várta. Ebben a környezetben a magas reálkamat továbbra is stabil támaszt biztosít a kötvénypiac és a deviza számára.

Strukturális szempontból Brazília továbbra is kettős karakterű piac marad. Egyrészt egy klasszikus nyersanyag-exportőr gazdaság, amely erősen függ a globális ciklustól és különösen a kínai kereslettől. Másrészt a részvénypiac szerkezete, különösen a jelentős pénzügyi szektori súly révén erős belső gazdasági kitettséget is hordoz, amely a hazai kamat- és hitelciklusokon keresztül határozza meg a teljesítményt.

Befektetési szempontból Brazília továbbra is releváns célpont maradhat, a befektetési sztori kulcsai továbbra is ugyanazok: a nyersanyagárak alakulása, a kínai gazdaság állapota, a dollár iránya és a globális kockázatvállalási hajlandóság.

Jogi figyelemfelhívó tájékoztatás

Publikációs információk:

A jelen kiadvány a kiadása időpontjában érvényes.

A kiadványhoz felhasznált adatforrások: Bloomberg

A kiadvány elkészítésének időpontja: 2026. év 06. hónap 04. napja 16:57 (óra:perc)

A véleményekhez használt adatok 2026. év 06. hónap 02. napjáig kerültek figyelembevételre és értékelésre.

A dokumentumot készítő elemző/k neve és beosztása:

Radák Máté, Bankpénzügyi elemzőMBH Befektetési Bank Zrt.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.