Az MBH Befektetési Bank tavaly adott közre egy publikációt, melyben Indiát, mint befektetési célpontot vizsgálta. Az ország gazdaságát több tényező is vonzóvá teszi napjainkban – főként népessége növekedéséből és az ország folyamatos gazdagodásából adódóan. A tavaly márciusi kommentár megjelenése óta az MSCI India total return (osztalékkal növelt) indexe közel 10%-os emelkedést produkált. A mostani kitekintőben megvizsgáljuk, miben változtak a fundamentumok, továbbra is befektetésre ajánljuk-e a világ legnépesebb piacát.

GDP – irány a dobogó

Egy évvel ezelőtt az MBH Befektetési Bank részletes tanulmányt publikált Indiáról – ebben a szerzők még az ötödik legnagyobb gazdaságként hivatkoztak az országra. Mára, megelőzve Japánt, felért a 4. helyre, és robog Németország után a dobogóra. Indiára 2025–2026-ra a nagy nemzetközi intézmények egységesen 6–7% közötti növekedést vetítettek előre, ami 2025-ben meg is valósült, így továbbra is a világ leggyorsabban növekvő nagy gazdasága. Az IMF 2026-ra 6,3% növekedést valószínűsít, hangsúlyozva India rezilienciáját még a globális kereskedelmi feszültségek közepette is, az erős belső fogyasztásának köszönhetően. Mindez megerősíti, hogy India valóban megőrizte növekedési előnyét mind a fejlett, mind a többi feltörekvő gazdaságokkal szemben.

A növekedést elsősorban a szolgáltatási szektor, különösen az IT‑szolgáltatások, üzleti kiszervezés (BPO), pénzügyi szolgáltatások és a digitális gazdaság gyors bővülése húzza. Emellett az indiai kormány továbbra is jelentős hangsúlyt fektet az infrastruktúra-fejlesztésekre, ami élénkíti a beruházásokat, míg a fiatal és gyorsan urbanizálódó népesség stabil belső keresletet biztosít. Ezek együtt olyan szerkezeti növekedési tényezők, amelyek tartósan magas GDP-bővülési ütemet tesznek lehetővé.

1. ábra Forrás: MBH Befektetési Bank, Bloomberg

A monetáris politika is támogató

A monetáris politika 2025-ben egyértelműen lazító irányba mozdult. A Reserve Bank of India (RBI) több ütemben, összesen 125 bázisponttal csökkentette az irányadó rátát, amely az előrejelzéseket is meghaladta. A várakozások szerint 5,5% lehetett volna az év végi irányadó ráta, azonban a kedvezőbb makrogazdasági adatoknak köszönhetően 5,25%-ig vágta a jegybank.

2026 elején az RBI változatlanul hagyta az alapkamatot. A döntést a kissé emelkedő infláció, a javuló növekedési kilátások és a rugalmas külső környezet indokolta. Ez azt jelzi, hogy a 2025-ben megkezdett lazítási ciklus elérte célját, és a jegybank jelenleg a korábbi kamatcsökkentések átgyűrűzését figyeli.

2. ábra Forrás: MBH Befektetési Bank, Bloomberg

Bár 2025-ben az infláció rég nem látott mélypontra, 0,25%-ra süllyedt októberben, az év végére majd 2026-ra ismét emelkedő trend jelent meg, és visszakúszott 2,75%-ig, részben a bázishatásnak köszönhetően. Az RBI jelenlegi inflációs célja 4%, ±2% toleranciasáv, így ez még teljesen rendben van.

A jövőbeli inflációs kilátásokat ugyanakkor továbbra is befolyásolhatják külső sokkok, például a globális energiaárak (olaj) esetleges újabb emelkedése vagy a kedvezőtlen időjárási jelenségek, amelyek érzékenyen érintik az indiai mezőgazdasági termelést. Emellett az ellátási láncok geopolitikai kockázatokból eredő zavarai is növelhetik az importköltségeket, így bár az infláció jelenleg kordában tartható, a külső tényezők miatt továbbra sem zárható ki időszakos felpattanás.

3. ábra Forrás: MBH Befektetési Bank, Bloomberg

Fiskális támogatás is van

Az indiai adórendszer 2026. április 1-jétől mérföldkőhöz érkezik az Income Tax Act 2025 életbe lépésével, amely az elmúlt évtizedek legnagyobb szabású adóreformja. A törvény elsődleges célja a régóta túlbonyolódott, átláthatatlan szabályozási környezet modernizálása. Az új kódex a korábbi törvényt 23 fejezetbe és 536 szakaszba rendezi, lényegesen letisztultabb formában, csökkentve az értelmezési bizonytalanságokat és a jogviták számát. Ezzel a kormány egy olyan strukturális reformot valósít meg, amely nem közvetlen adócsökkentéssel, hanem a működés hatékonyságának növelésével élénkíti a gazdaságot.

Az egyik legfontosabb újítás, hogy a New Tax Regime válik az alapértelmezett adózási móddá, amely egyszerűbbé és átláthatóbbá teszi az adózást, miközben az éves 15 000 USD‑ig terjedő jövedelmek továbbra is adómentesek. Ez a lépés tovább segítheti a középosztály elkölthető jövedelmének növekedését, ami az indiai gazdasági modellben kiemelten fontos belső keresletet tovább erősíti.

A törvény modernizációs törekvései nemcsak a szöveg újrastrukturálására terjednek ki, hanem a teljes adóigazgatási rendszer digitalizálására is. A cél az, hogy az adózók, különösen az egyéni vállalkozók és a KKV‑k gyorsabban, kevesebb hibával, alacsonyabb költséggel tudjanak megfelelni a szabályoknak. Ezek a tényezők együtt javítják India üzleti környezetét, ami közvetve a beruházási kedvet is növeli.

A reform egyik legnagyobb jelentősége, hogy nem növeli a meglévő adóterheket, és nem vezet be új adóemeléseket, a gazdaságélénkítő hatás így elsősorban a stabilitásból fakad. A kiszámítható adókörnyezet különösen fontos a hazai vállalatok és a külföldi befektetők számára, akik az indiai növekedést egyre inkább hosszú távú, stratégiai lehetőségként értékelik. Az adminisztratív terhek csökkenése, a szabályok egyszerűsödése és a vitás adóügyek számának visszaszorítása mind olyan tényezők, amelyek a gazdaság egészének hatékonyságát növelik, és India pozícióját tovább erősítik a gyorsan növekvő feltörekvő piacok között.

Gyengélkedik a rúpia

Az érdekesség, hogy a magas reálkamat és a dollár gyenge évének ellenére is az indiai rúpia folyamatosan vesztett az értékéből a zöldhasúval szemben. Ennek egyik fő oka, hogy a befektetői tőke más piacok felé áramlott, ami csökkentette a rúpia iránti keresletet, miközben a dollár továbbra is megőrizte menekülőeszköz szerepét a globális bizonytalanságok közepette (közel-keleti konfliktus). India magas importigénnyel rendelkezik, nettó importőr, így a gyenge rúpia könnyen inflációs nyomást generálhat. Mivel az ország az energia-, arany- és elektronikai termékek jelentős részét külföldről szerzi be, a rúpia leértékelődése azonnal megdrágítja az importot, ami növeli a dollárkeresletet, szélesíti a kereskedelmi mérleghiányt és tovább gyengíti az árfolyamot. Ez a szerkezeti összefüggés azt eredményezi, hogy még kedvezőbb monetáris környezet mellett is fennmarad az importált infláció kockázata, és a rúpia nehezen talál stabil erősödési pályára.

4. ábra Forrás: MBH Befektetési Bank, Bloomberg

Ideértek az USA-büntetővámok

2025-ben India számára komoly terhet jelentettek az Egyesült Államok által kivetett, 50%-ig felmenő büntetővámok, amelyek sújtották az indiai exportot, részben az orosz olajvásárlások miatt. Ezek a vámok jelentősen rontották India exportkilátásait, és bizonytalanságot keltettek a beruházási környezetben.

A helyzet azonban 2026 elején gyökeresen megváltozott: a február 20-i amerikai Legfelsőbb Bírósági döntés érvénytelenítette a Trump‑kormányzat globális tarifáit, kimondva, hogy az elnöknek nincs felhatalmazása ilyen széleskörű vámintézkedésekre. Ennek következtében a korábbi, akár 50%-os importterhelés megszűnt, és az ideiglenes 18%-os szintet is felülírta az USA új, 10%-os, legfeljebb 150 napig alkalmazható globális pótilletéke. Ez a változás mind jogi, mind gazdasági értelemben megnyugvást hozhat Indiába, és érdemben mérsékli az exportőröket sújtó korábbi nyomást. Bár a 10%-os átmeneti amerikai pótilletékről még zajlanak az egyeztetések, India mozgástere számottevően javult.

EU-India barátság?

2026 elején az Európai Unió és India történelmi jelentőségű szabadkereskedelmi megállapodást kötött, amely a kétoldalú gazdasági kapcsolatok eddigi legnagyobb mérföldköve. A több mint kétmilliárd embert lefedő, közel a globális GDP egynegyedét reprezentáló megállapodást január 27-én jelentették be Újdelhiben. Az egyezmény minden korábbinál szélesebb piaci hozzáférést biztosít, hiszen India a vámvonalak 97%-án, az EU pedig saját oldalán 99%-án vállalt liberalizációt, ez India történetének legnagyobb mértékű piacnyitása. A megállapodás jelentősen csökkenti az ipari és mezőgazdasági termékeket terhelő vámokat, és komoly előrelépést kínál a szolgáltatások, a digitális gazdaság, a zöld technológiák és a szakembermobilitás területén is. Az EU éves szinten akár 4 milliárd euró vámmegtakarítással számolhat, míg India exportereinek új és stabil piacnyitási lehetőségeket teremt a világ második legnagyobb fogyasztói blokkjában. A megállapodás az európai és indiai ellátási láncok mélyebb integrációját, a beruházások élénkülését és a stratégiai együttműködés erősödését ígéri, sőt, kiegészítő biztonsági, védelmi és mobilitási paktumok is születtek, amelyek az együttműködést messze túlmutatják a kereskedelem világán.

Konfliktusból itt sincs hiány

2025 egyik jelentősebb geopolitikai eseménye volt, hogy India négy napos fegyveres konfliktusba keveredett Pakisztánnal, amely május első felében zajlott le. A helyzet gyorsan eszkalálódott, majd ugyanilyen gyorsan mérséklődött, amikor május 10-én létrejött a felek közötti tűzszünet. A konfliktus nem váltott ki hosszú távú háborús spirált, de élesen rávilágított a két ország közti tartós biztonsági feszültségekre, amelyek a dél-ázsiai régió egyik legfontosabb kockázati tényezőjét továbbra is meghatározzák.

A rövid, de intenzív összecsapás azonnali katonai és diplomáciai mozgásokat indított el, miközben a befektetők és a nemzetközi partnerek részéről is megjelent a kockázatkerülés. A bizonytalanság a pénzpiacokon is érződött: a rúpia árfolyama érzékenyen reagált, és a térség biztonságpolitikai megítélése átmenetileg romlott.

A 2025-ös év során feszültté vált India és Banglades kapcsolata, miután a bangladesi belpolitikai változások és a határmenti incidensek nyomán romlani kezdett a bizalom a két kormány között. A Chatham House beszámolója kiemeli, hogy Banglades belső instabilitása, illetve Sheikh Hasina (bangladesi miniszter) hatalomból való távozása és Indiába menekülése tovább gyengítette a diplomáciai kapcsolatokat.

Ez különösen fontos gazdasági szempontból is, mivel India régóta stratégiai célként kezeli a kelet-ázsiai kereskedelmi folyosók stabilitását, és Banglades ezen útvonalak egyik meghatározó csomópontja. A politikai bizonytalanság így a kereskedelmi láncokra és a határbiztonságra is kockázatot jelent. Hasina azért menekült Indiába, mert a hatalmát megdöntő, véres tömegtüntetések után azonnali személyes fenyegetettség, politikai üldözés, majd később halálos ítélet várta volna Bangladesben, így az egyetlen biztonságos menekülési útvonal India maradt számára. Az új bangladesi átmeneti kormány többször kérte Indiától a kiadatását, de New Delhi erre nem volt hajlandó.

Nepálban „Gen Z tiltakozások” söpörtek végig, miután a kormány betiltotta 26 népszerű közösségimédia‑platform használatát. A hangulat amúgy is forró volt, a korrupció és a tartósan magas munkanélküliségi ráta miatt a 24 év alattiak körében, ami folyamatos kivándorlásokat okoz. Ezek a tiltakozások nem közvetlenül India ellen irányultak, mégis érzékenyen érintették a két ország viszonyát, mivel a bizonytalan belpolitikai helyzet hatással van India határbiztonságára, migrációs folyamataira és gazdasági kapcsolataira is.

A régió politikai bizonytalanságának erősödése összességében növeli India számára a geopolitikai kitettséget, bonyolítja a külpolitikai prioritásokat, és időnként a befektetői hangulatban is romlást okozhat.

Olajfüggőség nem változott

India energiaellátásának szerkezete továbbra is jelentős olajfüggőséget mutat, amely változatlanul az ország egyik legnagyobb sérülékenysége. A korábbi kitekintőben is szerepelt, hogy India a világ harmadik legnagyobb olajimportőre, az import energiahordozók árainak változékonysága pedig közvetlenül hat az inflációra. Ennek oka, hogy az ország importigénye rendkívül magas, India teljes importjának 33%-át teszik ki az ásványi kincsek, ezen belül pedig az olaj aránya 64% volt, ami azt jelenti, hogy az összes import több mint 20%-a. Ez a szerkezet 2026-ra lényegében nem változott, így az olajárak ingadozása továbbra is elsődleges inflációs kockázati tényező.

Az olajimport egyik meghatározó sajátossága, hogy India különböző forrásokból, eltérő áron beszerzett olajat használ. Mivel az ország a behozott olaj 35%-át Oroszországból, körülbelül 50%-át pedig a Közel-Keletről szerezte be, az eltérő árképzésű régiók közti árkülönbségek jelentős volatilitást okoznak az importköltségben, különösen a jelenlegi geopolitikai környezetben. Ez a heterogenitás azt jelenti, hogy az indiai infláció nemcsak az olaj világpiaci árának szintjétől, hanem a forrásszerkezet dinamikájától is függ. Ha például az orosz olaj olcsóbb, de egy geopolitikai esemény miatt a közel-keleti olaj drágul, a teljes importra vetített átlagár gyorsan emelkedhet, és már rövid távon is inflációs nyomást generál.

Van még kakaó a rendszerben

A munkaerő‑piaci részvételi arány (LFPR – Labour Force Participation Rate) azt mutatja meg, hogy a munkaképes korú lakosság mekkora hányada vesz részt ténylegesen a munkaerőpiacon, vagyis dolgozik vagy aktívan munkát keres. Ez egy gazdasági mutató, ami jelzi, hogy egy ország mennyire képes bevonni a lakosságát a termelésbe, és mennyire használja ki a rendelkezésére álló humán tőkét. Ha az LFPR alacsony, az azt jelenti, hogy a munkaképes korú lakosság nagy része valamilyen okból egyáltalán nincs jelen a munkaerőpiacon, ami visszafogja a gazdasági növekedés potenciálját.

Miközben a népesség tovább bővül és a középosztály egyre erősödik, rejtőzik még egy tartalék fegyver India tarsolyában. A Goldman Sachs felmérése szerint jelenleg a nők részvétele India munkaerőpiacán jelentősen alacsonyabb, mint a fejlett és sok feltörekvő gazdaságban. A Nemzetközi Munkaügyi Szervezet szerint Indiában a munkaképes korú nők mindössze 31%-a vesz részt a munkaerőpiacon, míg más nagy gazdaságokban ez az arány 50% feletti. Az indiai hivatalos munkaügyi statisztikák magasabb részvételi arányt mutatnak, valószínűleg azért, mert azokba beleszámítják a háztartási és egyéb nem mezőgazdasági tevékenységekben segédkező, fizetés nélküli női munkavállalókat is.

Először is, az indiai nők aránytalanul nagy részét vállalják a háztartási és gondozási feladatoknak. Átlagosan a nők naponta körülbelül nyolcszor több időt töltenek ezekkel a tevékenységekkel, mint a férfiak, ami miatt sokkal kevesebb idejük marad a munkavállalásra. Másodszor, a mélyen gyökerező társadalmi normák és nemi szerepek gyakran korlátozzák a nők foglalkozási választási lehetőségeit és korlátozzák a munkaerőpiacra való belépésüket. Ezek a normák megerősítik azt az elvárást, hogy a nőknek a karrierjüknél előbbre kell valónak tekinteniük a háztartás vezetését és a gondozást. Harmadszor, a gyakorlati akadályok, mint például a biztonsággal kapcsolatos aggodalmak, beleértve a bűnözést, valamint a megbízható tömegközlekedés hiánya még nehezebbé teszik a nők számára, hogy lakóhelyüktől távol dolgozzanak.

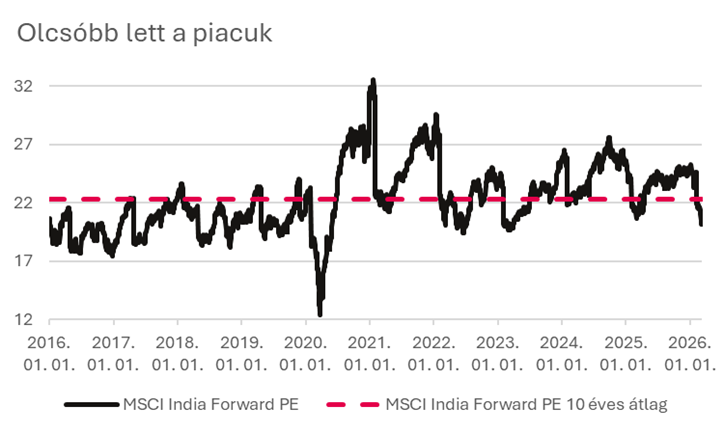

Olcsóbb lett a piacuk

Az MSCI India előretekintő P/E mutatója 2026 elejére egyértelműen mérséklődött, és ismét a tízéves átlag alá süllyedt. Első pillantásra ez meglepő lehet, hiszen az indiai részvénypiac árfolyamszintje nem csökkent, sőt az elmúlt évben növekedést mutatott. Ha azonban a mutató szerkezetére tekintünk, gyorsan kiderül, hogy az „olcsóbbá válás” nem a részvényárak eséséből, hanem a vállalati eredményvárakozások látványos javulásából fakad.

Az elmúlt év egyik legfontosabb fordulata ugyanis az volt, hogy a piac ismét bizalmat szavazott az indiai vállalatok nyereségtermelő képességének. Ezt jól tükrözik a nemzetközi elemzőházak frissített előrejelzései is. A Goldman Sachs szerint 2026-ban az MSCI India index vállalati eredményei mintegy 15%-kal bővülhetnek, ami már önmagában elég ahhoz, hogy a forward P/E mutató érdemben csökkenjen akkor is, ha a részvényárfolyamok lényegében változatlanok maradnak.

Mindez szorosan összefügg az indiai gazdaság belső szerkezetével, a fogyasztás stabil növekedése, az iparágak széles körére kiterjedő beruházási aktivitás, valamint a kormányzati fejlesztések tartós támaszt nyújtanak a vállalati eredményeknek.

5. ábra Forrás: MBH Befektetési Bank, Bloomberg

Változatlanul jó a potenciál

Az elmúlt év fejleményei alapján India továbbra is megőrizte azt a pozícióját, amely miatt korábban is vonzó befektetési célpontként tekintettünk rá. A makrogazdasági kép alapjai, az erős belső kereslet, a gyorsan bővülő szolgáltatási szektor és a folyamatos demográfiai támogatás gyakorlatilag változatlanok, és a szerkezeti reformok (adómodernizáció, digitalizáció, infrastrukturális beruházások) tovább erősítik ezt az alapot. Ugyanakkor az elmúlt időszak eseményei arra is rámutattak, hogy a külső sokkokhoz való alkalmazkodás továbbra is kritikus tényező marad és hatással lehet a részvényindex teljesítményére.

A növekedési sztori tehát nem tört meg, India stabilan a világ leggyorsabban bővülő nagy gazdasága, amely 2025-ben hozta a kimagasló GDP-növekedést, és 2026-ra is hasonló kilátásokkal rendelkezik. A monetáris környezet enyhült, a 2025-ös kamatcsökkentési ciklus folytatódhat és az infláció továbbra is a toleranciasávon belül van. A fiskális politika stabil, a reformok átláthatóbb, egyszerűbb üzleti környezetet teremtenek, ami különösen fontos a külföldi befektetők számára.

Mindeközben azonban világos, hogy India külső sebezhetőségei nem enyhültek. A rúpia tartós gyengélkedése, az olajfüggőségből fakadó importált inflációs nyomás, valamint a régió geopolitikai kockázatai továbbra is olyan tényezők, amelyek időszakos volatilitást okozhatnak a pénzpiacokon és eltántoríthatják a külföldi befektetőket. Az USA vámintézkedéseinek enyhülése, illetve az EU–India szabadkereskedelmi egyezmény ugyanakkor ellensúlyozza a külső kockázatok egy részét, és javítja India export- és beruházási kilátásait.

Összességében India megmaradt stratégiai hosszú távú befektetési célpontnak. Rövid távon óvatos megközelítés indokolt az energiaár-sokk lehetősége miatt, középtávon a belső kereslet és a reformok egyértelmű támaszt adnak, hosszú távon pedig demográfiája, digitalizációja és gazdasági szerkezete miatt India továbbra is az egyik legerősebb növekedési potenciállal rendelkező piac a feltörekvő világban.

Jogi figyelemfelhívó tájékoztatás

Publikációs információk

A jelen kiadvány a kiadása időpontjában érvényes.

A kiadványhoz felhasznált adatforrások: Bloomberg

A kiadvány elkészítésének időpontja: 2026. év 03. hónap 09. napja 16:57 (óra:perc)

A véleményekhez használt adatok 2026. év 03. hónap 16. napjáig kerültek figyelembevételre és értékelésre.

A dokumentumot készítő elemző/k neve és beosztása: Radák Máté / Bankpénzügyi elemző / MBH Befektetési Bank Zrt.

Jogi nyilatkozat

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. Jelen kiadvány a 2014/65/EU irányelv, és a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete alkalmazásában marketingközleménynek minősül. Felhívjuk a figyelmet arra, hogy a jelen kiadvány nem minősül a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete szerint a befektetéssel kapcsolatos kutatás követelményeinek megfelelő befektetési elemzésnek. A jelen dokumentumban közölt megállapítások nem objektív és nem független magyarázatot tartalmaznak. Felhívjuk a figyelmet arra, hogy a jelen marketingközleménynek minősülő dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült és nem érinti a befektetéssel kapcsolatos kutatás terjesztését, közzétételét megelőző kereskedésre vonatkozó tilalom. A kiadványban foglalt adatok tájékoztató jellegűek, és a jelen tájékoztatás nem teljes körű.

3. A jelen kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, jegyzésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak.

Jelen dokumentumnak, a benne foglalt információknak nem célja, hogy az ügyfelek konkrét befektetési döntéseinek az alapját képezze. A Bank kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, a konkrét egyedi befektetési döntésekért, az ebből eredő következményekért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért, veszteségekért.

4. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők a befektetésre vonatkozó döntés meghozatala előtt az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével és befektetési céljaival, továbbá körültekintően mérlegelje befektetése tárgyát, kockázatait, a díjakat, költségeket és a befektetésekből származó esetleges veszteségeket, károkat. Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról, valamint a befektetésre vonatkozó döntésének meghozatalát megelőzően forduljon munkatársainkhoz, vagy keresse fel banki tanácsadóját. Jelen tájékoztatás nem minősül adótanácsadásnak, a konkrét adó- és illetékjogi információk pontosan csak az érintett ügyfél egyedi körülményei alapján ítélhetők meg, valamint az adó- és illetékjogi jogszabályok a jövőben változhatnak.

5. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, azonban az információk valódiságáról, pontosságáról, helytállóságáról és teljességéről a Bank biztosítékot nem kapott, ezért a dokumentumban leírtak teljességével és pontosságával kapcsolatban sem a dokumentum készítői, sem a Bank felelősséget nem vállalnak. A kiadványban megjelölt tartalmak és vélemények a kiadványt készítő szakembereknek, a kiadvány elkészítésének időpontjában fennálló piaci körülmények alapján kialakított, megítélését tükrözik, amelyek újabb információk, a piaci viszonyok, gazdasági körülmények változása esetén külön értesítés és figyelmeztetés nélkül megváltozhatnak. A Bank fenntartja a jogot, hogy a jövőben előzetes értesítés nélkül módosítsa a jelen dokumentumban foglalt megállapításokat.

6. Az árfolyamok, hozamok, egyéb adatok múltbeli alakulásából nem lehetséges a jövőbeni árfolyamokra, hozamra, illetőleg teljesítményre vonatkozó egyértelmű és megbízható következtetéseket levonni. Felhívjuk a figyelmet arra, hogy a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek, és sem a múltbeli hozamok, sem a jelenlegi vélemények nem jelentenek garanciát az érintett pénzügyi eszköz, befektetési alap jövőbeli teljesítményére, azokból a jövőbeli hozamok megbízhatóan nem jelezhetők előre. Az árfolyamok a piaci folyamatok alapján pozitív és negatív irányba is változhatnak.

7. A befektetési alapokkal kapcsolatos előzetes tájékoztató információk, így különösen a tájékoztató, a kezelési szabályzat, a Kiemelt Befektetői Információk, a portfolió jelentések, valamint a befektetési alapok és a kínált szolgáltatások szerződési feltételei, dokumentumai megtalálhatók az érintett alapkezelők közzétételi helyein, honlapjain, továbbá a forgalmazók honlapjain. A teljesítmény információk a megelőző 5 évre, amennyien a termék ennél rövidebb ideje létezik, erre a teljes időszakra, az érintett befektetési alap vonatkozásában az érintett alapkezelő honlapján érhető el.

8. Az adatok a teljesítményeket bruttó módon mutatják be, melyek esetében az aktuális jutalékok, díjak, és egyéb költségek felszámításra és érvényesítésre kerülnek. Felhívjuk a figyelmet arra is, hogy a magyar forint devizanemtől (HUF) eltérő pénznemben kibocsátott eszközök esetében a megtérülés, a teljesítmény hozama növekedhet, illetve csökkenhet is az árfolyamingadozások következtében, mely árfolyamingadozás kockázatot hordoz az eszköz teljesítménye vonatkozásában.

9. A Bank jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

A Bank továbbra is jogosult jóhiszeműen és a piacképzés szokásos módja szerint a jelen dokumentumban szereplő pénzügyi eszközök vonatkozásában kereskedésre, ügyletkötésekre vagy kereskedésre árjegyzőként az árjegyzés szokásos menete szerint, valamint egyéb befektetési tevékenységet vagy kiegészítő szolgáltatást, illetve egyéb pénzügyi vagy kiegészítő pénzügyi szolgáltatást nyújtani a kibocsátónak és egyéb személyeknek.

10. A Bank rendelkezik a befektetési szolgáltatási tevékenységekkel kapcsolatosan potenciálisan felmerülő összeférhetetlenségi helyzetek leírására, illetve az ilyen helyzetek kezelésére vonatkozó Összeférhetetlenségi Politikával, illetve a bank-és értékpapírtitoknak minősülő adatok kezelésére és átadására vonatkozó belső szabályzattal.

11. A jelen kiadványban feltüntetett befektetési alapokra és egyéb pénzügyi eszközökre vonatkozó példák nem mutatják be a teljes befektetési kínálatot. További tájékoztatás, üzletszabályzatok, hirdetmények érhetőek el az aktuális szolgáltatásokról, az MBH Befektetési Bank Zrt. www.mbhbefektetesibank.hu honlapján, az MBH Bank Nyrt. bankfiókjaiban és a www.mbhbank.hu honlapján, vagy a www.mbhbank.hu/privatebanking oldalon, továbbá az MBH Bank privát banki kiszolgálást nyújtó egységeinél.

Az MBH Bank Nyrt. az MBH Befektetési Bank Zrt. közvetítőjeként jár el. MBH Bank Nyrt. (székhely: 1056 Budapest, Váci u.38.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-040952; tev. eng. sz.: III/41.005-3/2001.; a Budapesti Értéktőzsde tagja; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.)

12.Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag a Bank előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. A Bank valamennyi szerzői jogon alapuló jogát fenntartja.