A befektetők számára a legvonzóbb hír kétségtelenül a menedzsment 186,4 milliárd forintos részvényesi javadalmazási javaslata. Ez két részből áll:

- egy 136,4 milliárd forintos osztalék kifizetéséből, ami részvényenként 154 forintnak felel meg,

- egy legfeljebb 50 milliárd forintos részvény-visszavásárlási programból.

E kettő együttvéve nagyjából 10%-os részvényesi hozamot jelent, kb. 90%-os kifizetési ráta mellett. Ez összhangban van a tavaly elfogadott új tulajdonosi javadalmazási politikával, amely 60-100% közötti kifizetési rátát határozott meg.

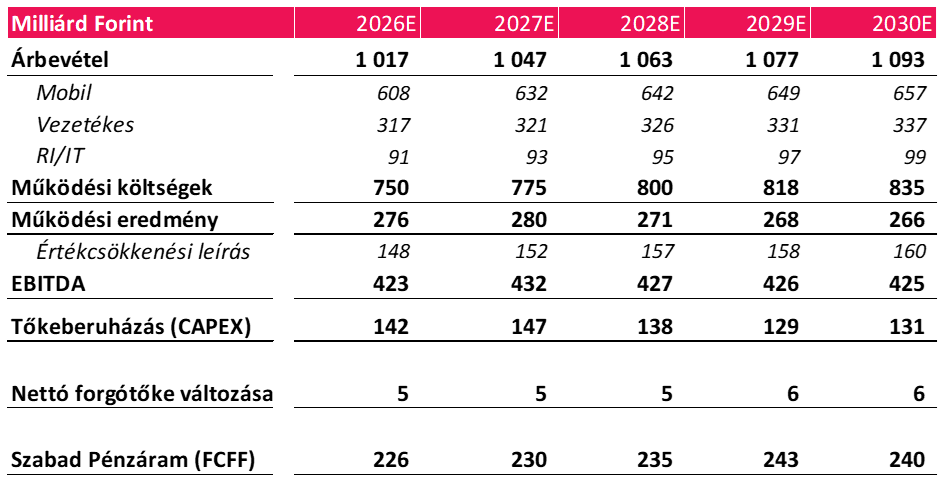

A múltbeli teljesítmény egy dolog, az előttünk álló évek növekedése meg egy másik. A menedzsment óvatos előrejelzést adott az idei évre, az árbevétel és az adózott eredmény esetében is egyszámjegyű bővülést várnak, ami azt jelezheti, hogy a kétszámjegyű növekedés korszaka a végéhez érhetett. Ez persze nem jelent nagy meglepetést egy olyan iparágban, ahol alapvetően egy fix méretű tortát (a potenciális ügyfelek száma limitált) kell szeletelgetni 2-3 nagyobb szereplő között.

A negyedéves jelentést követően frissítettük az értékelési modellünk paramétereit, az új egy éves osztalék nélküli célárunk 2047 forintra emelkedett (a részletek ezen a linken érhetők el). Úgy tűnik, hogy a piac mostanra már beárazta a hatékonyság javulását, a jövőbeli stabil pénztermelő képességet, így az ajánlásunk tartás. Az előttünk álló időszakban az osztalék mértéke jelentheti a fő vonzerőt a Magyar Telekom részvényei esetében. Ez pedig óriási fordulatot jelent ahhoz képest, hogy pár éve még pont az osztalékpolitika jelentette a legnagyobb vitát a cég befektetői körében.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.