Bár az év második felében az infláció emelkedhet, ami növeli a bizonytalanságot, a közelmúltbeli pozitív inflációs fejlemények mellett lejjebb hoztuk év végi kamatvárakozásunkat. Számszerűsítve, korábbi előrejelzésünket 50 bázisponttal csökkentettük, miután megvizsgáltuk az infláció várható alakulását és a régiós környezetet is. A forint év eleje óta egyértelműen felülteljesítő, érdemben csökkenő kamatvárakozások (azaz a kamatcsökkentési várakozások erősödése) mellett is. Az inflációs adat megjelenése után a piacon is tovább erősödtek a kamatcsökkentési várakozások, így gyakorlatilag be van árazva a kamatvágás, a piac egyáltalán nem fél tőle.

2027-ben folytatódhatnak a kamatcsökkentések, azonban ennek mértéke egyelőre bizonytalan. Ha az év vége felé várhatóan emelkedő inflációs nyomásnak és az idei alacsony bázisnak köszönhetően 2027 elején ismét megemelkedett inflációt látunk majd magasan ragadó inflációs várakozások mellett, abban az esetben nem biztos, hogy az MNB meglépi a negyedévenkénti kamatcsökkentést jövőre. Így 2027 végére 4,5% és 5% között lehet az alapkamat Magyarországon.

Inflációs helyzetkép, lakossági várakozások

A januári infláció megjelenése után nagyon sok minden abba az irányba mutat, hogy legalább év közepéig a 3%-os jegybanki cél alatt lehet az infláció. Ilyet már sok éve nem láttunk Magyarországon. Ugyanakkor az év utolsó hónapjaiban ismét 3%-ot meghaladó lehet a drágulási ütem, 2027 elején pedig átmenetileg 4% fölé emelkedhet, mivel már nem fog segíteni a magas bázis, és az élelmiszerárak is újra némileg drágulni kezdhetnek (különösen, ha sor kerül az árrésstopok eltörlésére). A lakossági inflációs várakozások alakulása emiatt fontos, hiszen, ha ezek magasan ragadnak, akkor könnyebben tud újra tartósan jegybanki cél feletti infláció kialakulni. Emiatt érdemes megvizsgálni, hogy az inflációs várakozások hogyan alakulhatnak a közeljövőben, tudnak-e érdemben csökkenni a jelenleg még mindig magas szintjükről.

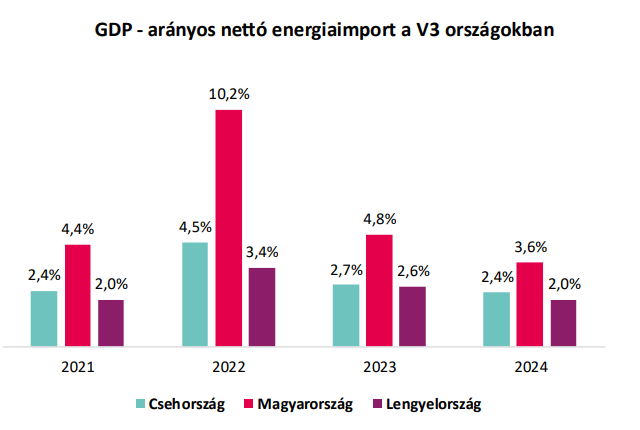

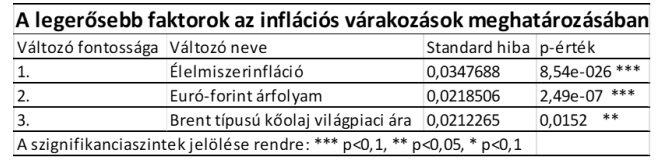

Az MNB mellett1 mi is megvizsgáltuk, hogy a lakosság inflációs várakozásait mi befolyásolja. A lakosság inflációs várakozásait magyarázó modellünkben2 az élelmiszerárak, az olajárak és az euró–forint árfolyam hatását találtuk erősnek, ami hasonló az MNB által is közölt eredményekkel (a lakossági inflációs várakozásaira a GKI vonatkozó adatsorát használtuk). A nettó energiaimport GDP-arányos szintje a V3-ak közül Magyarországon a legmagasabb, így az olajárak és energiaárak hatása gyorsan megjelenik a hazai inflációban. A forint-euró árfolyam is jelentős magyarázó erőt képvisel, számításaink szerint.

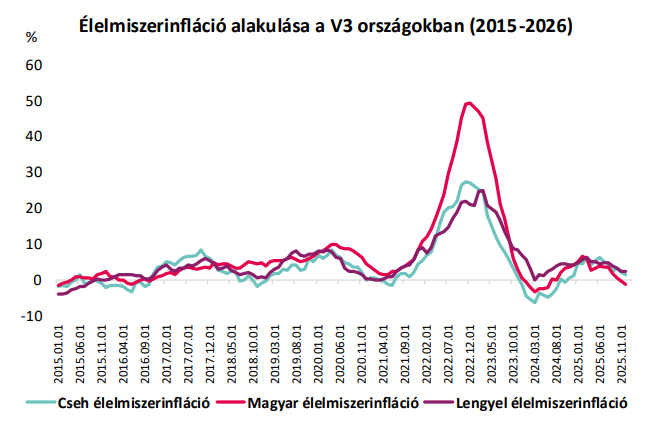

A modell eredményei alapján ugyanakkor az élelmiszerinfláció bizonyult a legmeghatározóbb tényezőnek, ami az elmúlt évek élelmiszerinflációjának mértékét figyelembe véve nem meglepő. Kedvező fejlemény, hogy 2026 elejére az élelmiszerek világpiaci árainak csökkenése és a célzott hazai kormányzati intézkedések hatására az élelmiszerinfláció már a legalacsonyabb a régióban, ami 2026 első negyedévében mérsékelheti a háztartások inflációs várakozásait. Az is szerencsés, hogy a forint tartós ereje a háztartások várakozásait is mérsékelte az árfolyam vonatkozásában: a lakosság az MNB harmadik negyedéves megtakarítási felmérése alapján3 nem várja az árfolyam jelentős gyengülését. Az olajárak alakulása sem ad okot arra, hogy jelentősebb emelkedés következzen be a közeljövőben.

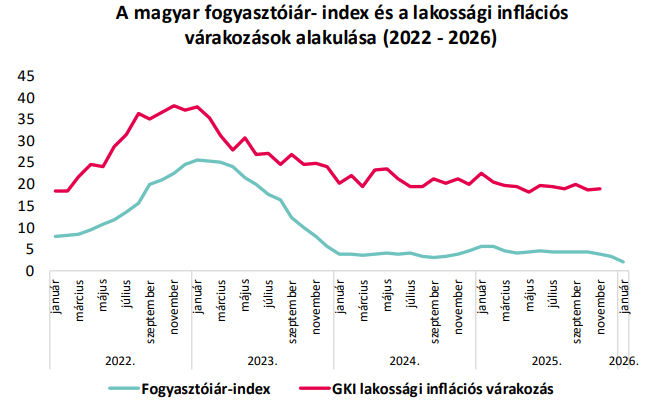

Ez különösen azért fontos, mert jelenleg komoly eltérés van a tényleges infláció és a lakossági várakozások között, és a fenntartható dezinfláció érdekében ennek a különbségnek csökkennie kellene. Az inflációs várakozásokat befolyásoló főbb faktorokban látható fejleményeket tekintve, külső sokkok hiányában jelenleg nagyobb esély mutatkozik arra, hogy a várakozások igazodnak lefelé, nem pedig arra, hogy a tényinfláció éledne újra és válna tartóssá az 5% feletti tartományban. Ezt támasztja alá a némileg lazuló munkaerőpiac is, illetve azok a felmérések4, amelyek szerint a munkaadók idén a várható nominális GDP növekedéssel nagyjából összhangban tervezik csak emelni a fizetéseket, ha egyáltalán emelnek.

Kockázatot jelent ugyan az árrésstopok jövőbeli kivezetése, de a csökkenő beszerzési árak, az erősödő forint és az árfigyelő rendszer versenyerősítő hatása várhatóan a bevezetéskor látott mértékhez képest mérsékeltebb emelkedést eredményezhet majd5, ha a korlátozás feloldására a nyár folyamán kerül sor. Az élelmiszerárak megemelkedése az inflációs várakozásokat ugyan önmagában véve növelhetné, de a várhatóan alacsonyan (éves átlagban 3% körül) alakuló inflációs főindex és a stabil forint ezzel ellentétes hatást fejthet ki.

További kockázatot jelentenek a garantált bérminimum és a minimálbér megemelése, illetve a fegyverpénz miatt továbbra is érdemi béremelések, valamint a költségvetési oldalról érkező jövedelemkiengedések. Ugyanakkor a januári inflációs adat alapján a vállalatok árazási magatartása a béremelések és a háztartások jövedelmét emelő transzferek ellenére a korábbi évekhez képest jóval mérsékeltebb volt. A fegyverpénz és a 14. havi nyugdíj első részlete miatti keresleti hatásokat a következő hónapok mutathatják meg, de a januári adatok után bízhatunk abban, hogy a drágulás nem fog jelentősen erőre kapni.

Nyártól az árrésstopok kivezetése esetén az élelmiszerinfláció némileg megemelkedhet, ugyanakkor kérdéses, hogy ez megjelenik-e a lakossági várakozásokban. A tényinfláció az év második felében, valamikor nyár vége, ősz eleje felé emelkedhet megint 3% fölé, év végére közelítve a 4%-ot, illetve 2027 elején ezt át is lépheti. Ezzel összhangban az MNB várhatóan a nyár végéig kivárhat a további kamatcsökkentésekkel. Ugyanakkor a tengerentúlon várható további kamatmérséklés növeli a teret az MNB előtt is. Emiatt – amennyiben nyár végén az tűnik valószínűnek, hogy az infláció 2026 végi emelkedése csak átmeneti lesz – az év utolsó hónapjaiban az MNB ismét csökkentheti az irányadó rátát.

Régiós kitekintés

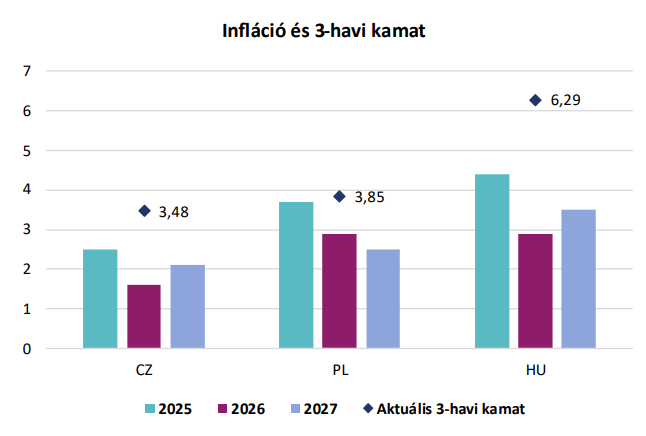

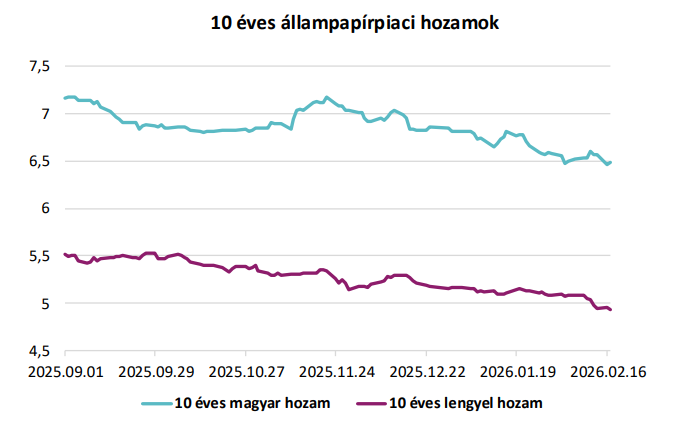

A régiós inflációs kilátások és az aktuális rövid kamatok összehasonlításából egyértelműen látható tér a kamatcsökkentésre. A régiós szintek elérése még több év alatt sem biztos, hogy sikerülhet, ehhez hosszabb távon is kedvező inflációs és növekedési folyamatokat, valamint stabil devizaárfolyamot kellene látnunk. Azt gondoljuk, hogy valahol 4-5% között lehetnek hosszabb távon a hazai rövid kamatok. A jelenlegi szinthez képest ugyanakkor egy éves időtávon 100 bázispont körüli csökkentés egyáltalán nem tűnik irreálisnak. A hosszabb távú inflációs kép miatt a piac jelenleg úgy tűnik, hogy nem aggódik: a 10-éves állampapírhozam a lengyel hozammal együtt csökkent az elmúlt hetekben/hónapokban.

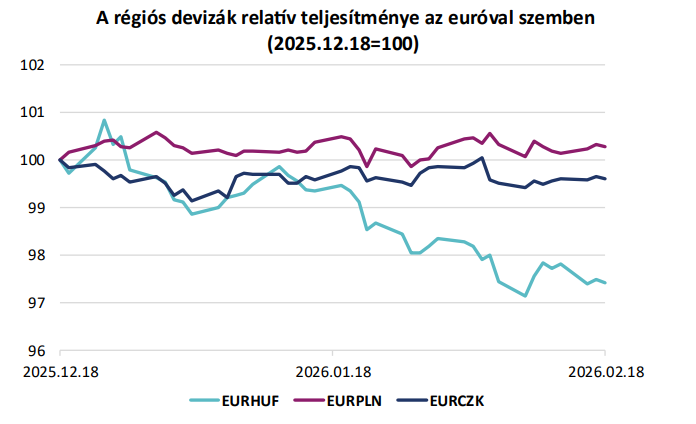

A régión belüli árfolyammozgások is figyelemre méltóak: idén január óta a forint egyértelműen felülteljesíti a régiós versenytársakat, ami elsősorban a Nemzeti Bank relatíve szigorú kamatpolitikájának következménye lehet, hiszen eközben például a magyar állampapírhozamok nem csökkentek sokkal gyorsabban, mint a lengyel hozamok. Az erősödő kamatcsökkentési várakozások ellenére izmosodó forint azt jelzi, hogy a kamatcsökkentésnek van tere, hiszen a hazai fizetőeszköz nominális erősödése már elég nagy mértéket öltött az elmúlt egy évben. A jelenlegi árfolyamszintet például a termelékenység alakulása már nem feltétlenül támasztja alá. A piac tehát egy alacsonyabb kamatkörnyezetet tartana a jelen helyzetben reálisnak, egyensúlyinak.

Készítették:

Árokszállási Zoltán, az Elemzési Centrum igazgatója

Balog-Béki Márta – szenior elemző

Rodic Ádám – makrogazdasági elemző

Sümegi Ákos – makrogazdasági elemző

1 Várnai, T., & Szakály, Á. (2025). Infláció és percepció: A magyar lakosság várakozásainak mozgatórugói. Hitelintézeti Szemle, 24(4), 65–95.

2 A becslés egy negyedéves frekvenciájú ARMAX-modellre épül, amely a magyar lakosság inflációs várakozásainak változását magyarázza. A magyarázóváltozók a forint-euró árfolyam alakulása, a Brent típusú kőolaj világpiaci ára, valamint a hazai élelmiszer-infláció negyedéves változása. A modell a 2015. II. negyedév és 2025. IV. negyedév közötti időszak adatait használja, a dinamikus szerkezetet pedig AR(2) és MA(3) tagok rögzítik.

3 https://www.mnb.hu/letoltes/a-szeptemberi-megtakaritasi-felmeres-eredmenyei.pdf

4 https://www.randstad.hu/2026-hr-trends-survey-report-1/

5 Magyar Nemzeti Bank (2025): Inflációs jelentés – 2025. december. Magyar Nemzeti Bank, Budapest, 12. oldal. Elérhető:

https://www.mnb.hu/letoltes/hun-ir-digitalis-31.pdf