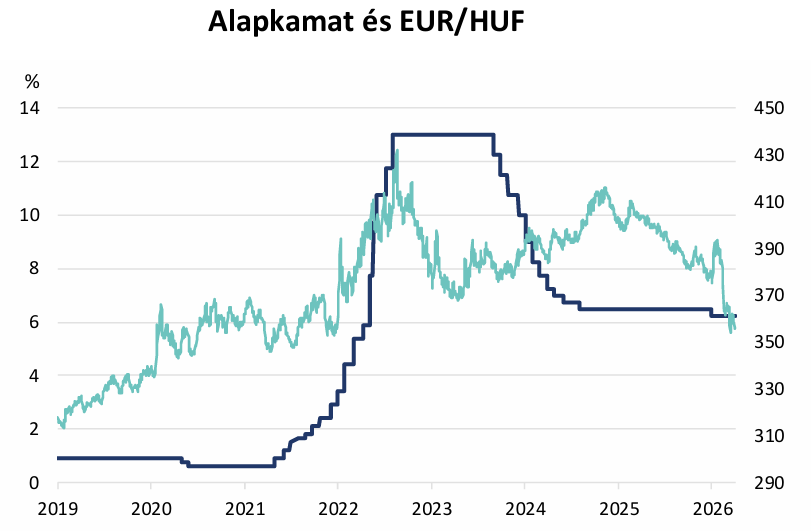

Az EUR/HUF árfolyam ma délelőtt 357 körül mozgott. Kora délután belevettek a forintba, hirtelen 355-ig erősödött a hazai deviza. A kamatdöntés után és a sajtótájékoztató alatt is némileg gyengült a forint, 15:45-re már 356 közelében járt az árfolyam.

Kamatdöntést követő sajtótájékoztató

Varga Mihály, az MNB elnöke a sajtótájékoztatón arról beszélt, hogy a magas energiaárak és a globálisan emelkedő hosszú hozamok továbbra is óvatosságra adnak okot. Megerősítette, hogy ezek után is adatvezérelten fognak dönteni. A tartósan alacsony kockázati prémium növelheti a monetáris politika mozgásterét, ezt jelenleg az Európai Uniós források beáramlásával, a költségvetéssel és az euró bevezetéssel kapcsolatos várakozások határozzák meg.

Az elnök kiemelte, hogy a pozitív folyamatok tartósságáról mindenképpen meg kell győződniük, ezt leginkább azzal indokolta, hogy a külső tényezők jelentős bizonytalanságot hordoznak magukban. A jegybank abban bízik, hogy júniusban több olyan adat áll majd rendelkezésre, amely megalapozott döntést tesz lehetővé. Ahogyan arra számítani lehetett, az elnök úr nem köteleződött el semmilyen irányú júniusi döntés mellett. Elmondta továbbá, hogy a globális és régiós jegybankok döntéseit is figyelembe veszik majd – ez egyébként nem tér el az eddigi gyakorlattól.

A forint árfolyamával kapcsolatban is kérdezték az elnököt. Ezzel kapcsolatban azt mondta, hogy érzékelik és látják a folyamatokat, de ezeknek a tartóssága is rendkívül fontos. Kiemelte, hogy a deviza erősödése mérsékli az inflációt is.

Az új kormány által bejelentett pótköltségvetésről is kapott kérdést Varga. Szerinte várhatóan az befolyásolja majd inkább a piacokat, hogy a jövő évi költségvetésre milyen célokat tűz ki a kormány.

Az előző sajtótájékoztatóhoz hasonlóan ma is megkérdezték az euróbevezetésről Varga Mihályt. Azt válaszolta, hogy nem a folyamat gyorsasága, hanem a sikeressége a meghatározó. Fontosnak tartja, hogy az inflációs cél csökkentése során a magyar exportvállalatok ne szenvedjék meg az esetleges reálfelértékelődést.

Kamatkilátások

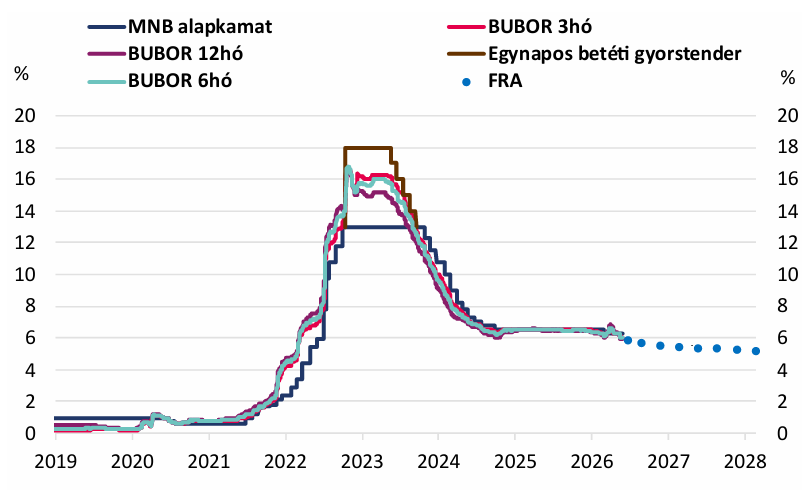

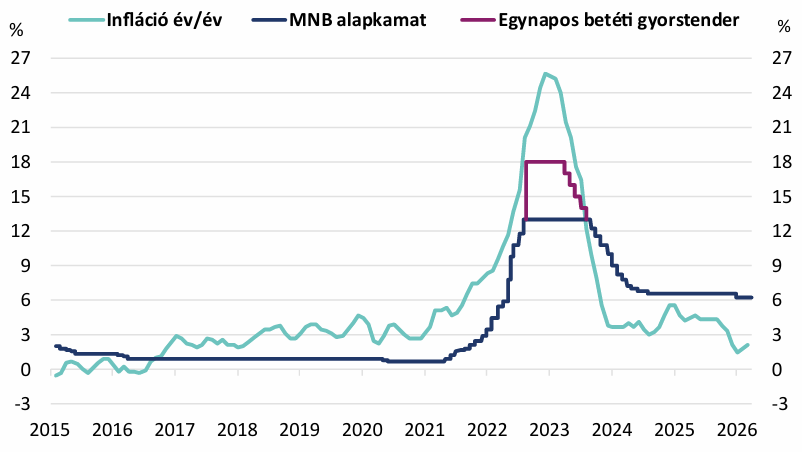

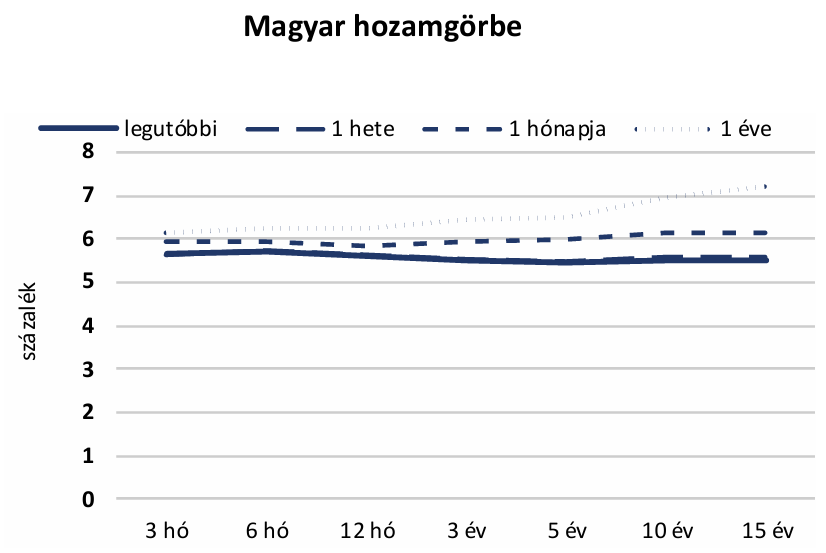

A legutóbbi kamatdöntő ülés óta kedvezően alakultak a folyamatok és a ma elhangzott üzenetek is arra utalnak, hogy a Monetáris Tanács júniusban el tudja kezdeni csökkenteni az alapkamatot. Az előző kamatdöntés óta megjelent áprilisi inflációs adat alacsonyabb lett a vártnál, a forint árfolyama pedig még tovább erősödött azóta. Habár a közel-keleti konfliktus inflációs kockázatait nem szabad figyelmen kívül hagyni, egyelőre az látszik, hogy az idei és a jövő évi infláció is a toleranciasávon belül alakulhat. Az iráni háború lezárása eközben (reményeink szerint) egyre közelebb lehet, legalábbis a legfrissebb bejelentések alapján a tárgyalások utolsó szakaszában járhatnak a felek. A globális kötvénypiacokon látszódik az inflációs félelem, néhány nappal ezelőtt többéves csúcsot döntöttek a 10 éves hozamok, ezek némileg csökkentek mióta körvonalazódnak a megállapodások Iránban. A kamatcsökkentésre azért látunk lehetőséget, mert a jelenlegi nominális kamatszint az összes aggodalom ellenére (iráni helyzet, globális inflációs félelmek, rekordokat döntögető államkötvényhozamok Magyarországon kívül, várható EKB kamatemelés) egy kicsit már túl magasnak tűnik.

Jelenleg nagyon úgy tűnik, hogy a Fed és az EKB is kamatemelésre kényszerül majd idén, de mi azt gondoljuk, hogy még ezzel is maradna tér a hazai kamatcsökkentésre, főleg ilyen alacsony infláció és ennyire erős forintárfolyam mellett. Az idei év végére 5,50%-os alapkamatot várunk, a 2027. év végi várakozásunk 5,00%.

Készítette:

Sümegi Ákos, makrogazdasági elemző