Hatalmasat erősödött a forint a 2026. április 12-i választásokat követően. A választás erős kétharmados felhatalmazást ad a korábbi ellenzéki pártnak, amivel az euróövezeti csatlakozás politikai lehetősége ismét felkerült a napirendre, illetve jelentősen megnőtt a valószínűsége annak is, hogy az elmúlt években blokkolt EU-s pénzeknek egy jelentősebb részéhez (akár az egészéhez) Magyarország hozzáférjen.

A forint erősödése mellett gyakorlatilag összezuhantak az állampapírhozamok is Magyarországon a napokban, aminek következtében hirtelen öt éve nem látott szintre, 300 bázispont alá mérséklődött a hozamfelár a német kötvények felett. A határidős kamatvárakozások alakulása alapján pedig – az iráni konfliktus megoldatlansága ellenére – újra kamatcsökkentéseket kezdtek árazni a piaci szereplők az év második felére.

A piacok kétharmados fölényt a választások előtt bizonyosan nem áraztak, az ebből fakadó eufória okozza tehát a forint és a magyar eszközök erősödését – ugyanakkor fel kell tenni a kérdést, hogy mindez mennyire fenntartható, mennyire lehet esetleg további forinterősödésre számítani, vagy innen már némi negatív korrekció várható.

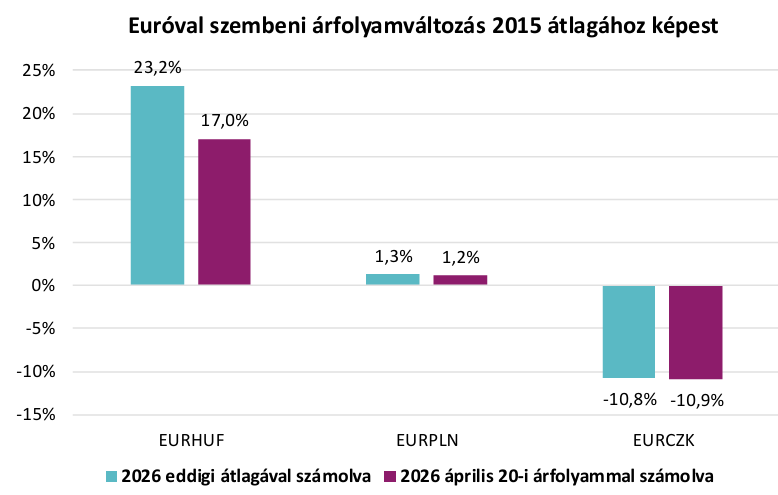

Fel lehet vetni, hogy már 2025-től, az új MNB vezetés pozícióba kerülésétől beindult a forintnál egy olyan folyamat, hogy a korábban, évekig tartó módon folyamatosan gyengülő pályán tartott forint a szigorúbb monetáris politikai hangvétel miatt elkezdett visszaerősödni, így most újra „megtalálhatja” azt a szintet vagy pályát, amit enélkül a szándékos, gyengítő politika nélkül járt volna be. Ugyanakkor ez a gondolatmenet kissé félrevezethet. Nem múlt el ugyanis nyom nélkül a gyengítés, olyan nyom nélkül legalábbis biztosan nem, ami magát az egyensúlyi nominális forintpályát ne befolyásolná. A gyengítő politika ugyanis része volt annak a nem ortodox monetáris politikai mixnek, ami jelentős többletinflációt gerjesztett Magyarországon. (Ennek egyik érdekes, máig megmaradó megnyilvánulása, hogy a hazai inflációs cél továbbra is a régió legmagasabbika a maga három százalékával.) A magas hazai inflációs többlet pedig azt okozza, hogy a most látott nominális felértékelődés reálértélemben már jelentősnek mondható: érdemben túlhaladta például azt a szintet, amit 2023-ban, a jegybanknak (kényszerből) óriásira emelt irányadó kamata után kialakult, 370 alatti nominális EURHUF árfolyam jelentett.

Kérdés, hogy ez mennyire lehet tartós, egyensúlyi: mennyire tud ezzel a nyitott, exportorientált magyar gazdaság együttélni?

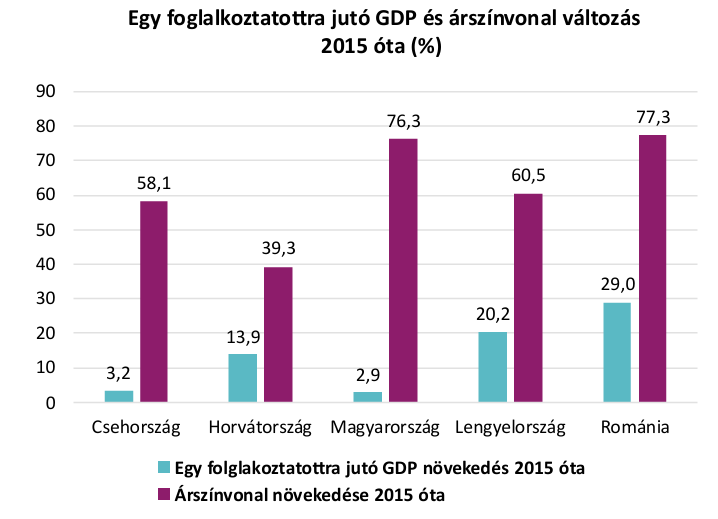

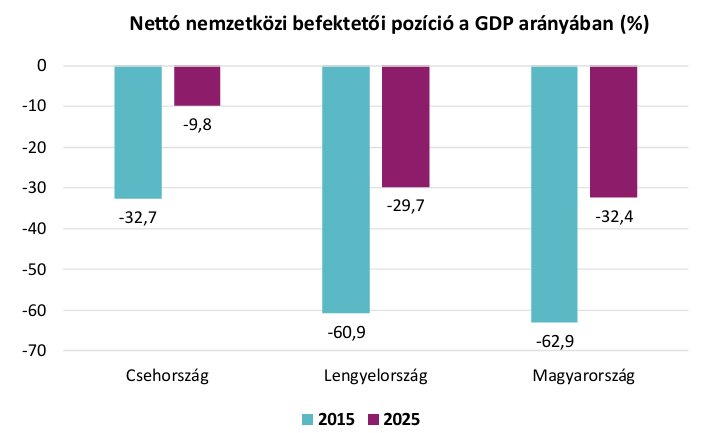

Ha a régióban kitekintünk, és megnézzük, hogy nominálisan a lengyel zloty, a cseh korona és a magyar forint árfolyama hogyan alakult 2015 óta, akkor – túl nagy meglepetést nem okozva – azt találjuk, hogy a forint gyengült a leginkább, míg a korona erősödött az akkori szintekhez képest. A már említett inflációs többlet miatt a forint teljesítménye annyira nem meglepő, ugyanakkor a zloty alulteljesítése a koronával szemben már érdekesebb, hiszen a cseh egy főre jutó kibocsátás alig alakult jobban, mint a magyar, a lengyelnél pedig mindenképpen gyengébb volt a teljesítmény. Van azonban valami, ami magyarázza Csehország felülteljesítését, mégpedig a nettó nemzetközi befektetői pozíció (net international investment position, NIIP) alakulása. Ez a mutató több, mint a nettó külső eladósodottság, hiszen a tőkebefektetéseket is magában foglalja. Azon ország, amelynek pozitív ez a mutatója, finanszírozza a külföldet (akár tőkével, akár adósság útján), fordítva pedig kitettnek, „adósnak” számít az ország. A régió országai általában adós pozícióban vannak, és ez Csehország, Lengyelország és Magyarország esetében sincs másképp: ugyanakkor míg a magyar és a lengyel adat meglehetősen közel van egymáshoz, addig a cseh nettó külső befektetői pozíció már kis híján semleges szintre javult az elmúlt években. Ez hozzájárulhat a cseh korona stabilitásához és erejéhez a forinthoz és a zlotyhoz képest is. A cseh korona 2015-höz képest látott felülteljesítését egyébként részben az is magyarázza, hogy akkoriban a csehek mesterségesen gyenge szinten tartották a devizájukat, így volt honnan erősödni 2017-től. Azokban az években még az alacsony infláció jelentett problémát – ami eléggé hihetetlennek tűnik ma már.

Itt jön be a képbe az, amit a piaci szereplők az utóbbi időben elkezdtek árazni. Az egyik az EU-s források lehetséges megszerzése, a másik pedig az euróbevezetés lehetősége. Kezdjük az előbbi hatás értelmezésével.

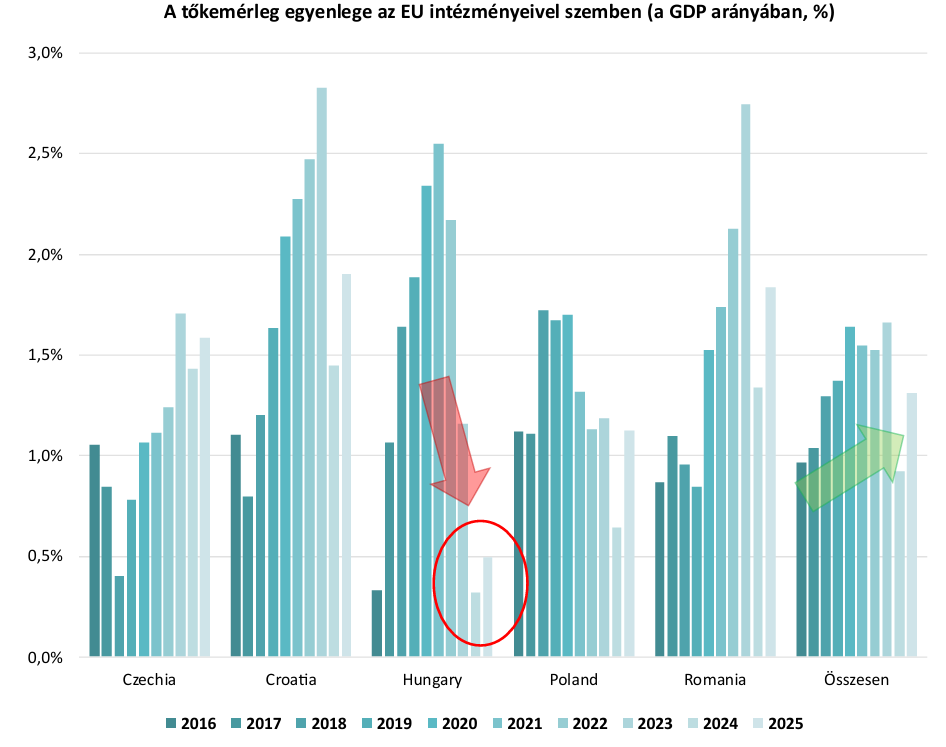

Amennyiben Magyarország a következő években hozzájutna az eddig befagyasztott EU-s forrásokhoz, azzal mintegy 19 milliárd eurónyi támogatás válna elérhetővé a következő években. Ezen belül körülbelül nagyságrendileg 15 milliárd euró körüli vissza nem térítendő támogatás (kohéziós forrás és az RRF program támogatási lábának az összege), ami esetleg elérhetővé válik. Mindez a GDP körülbelül 6 százaléka. Mivel ez vissza nem térítendő forrás, ezért lehet úgy gondolkodni, hogy a fent említett NIIP értékét ennyivel tudja mérsékelni Magyarország, azaz valamit le tudunk faragni a csehekkel szembeni hátrányunkból ezen a téren. A másik hatása a beérkező forrásoknak a GDP növekedés élénkítése. Ugyanakkor a 2010-es években látott felhasználásnál ezúttal jobban kéne elkölteni a forrásokat: akkor még nagyobb volt a munkaerőtartalék, amit beruházásokkal fel lehetett szívni, de ez ma már messze nincs így, ezért a hatékonyság növekedésére kellene helyezni a hangsúlyt. Ez azért jóval nehezebb feladat, mint egyszerűen lekövezni a falu főterét. De annyit azért megállapíthatunk, hogy az EU források beáramlása alappal erősíti az árfolyamot.

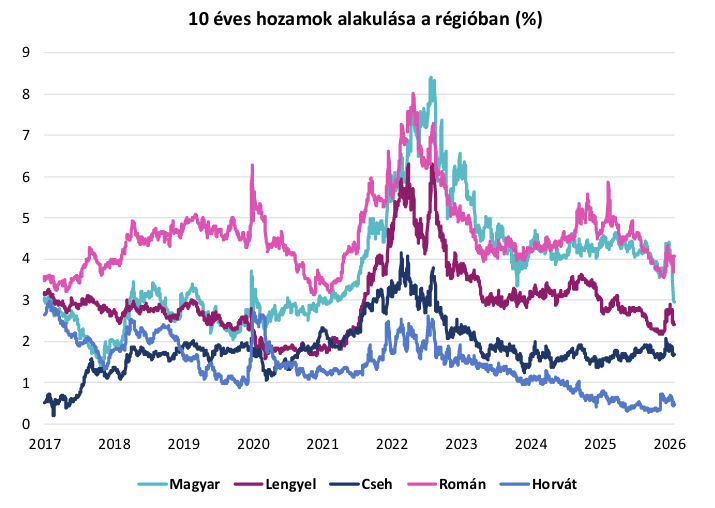

A másik hatás, ami az elmúlt napokban megjelent, az az euróövezeti csatlakozás lehetősége. Itt nem is elsősorban arra kell gondolni, hogy a forint árfolyama ettől automatikusan kellene, hogy erősödjön, hanem az esetleges hozam-és kamatkonvergenciára, ami vonzóan hathat a befektetőkre. Persze mindezek feltétele a maastrichti kritériumok teljesítése (pl. a költségvetési hiány csökkentése), de a horvát példán az látszik, hogy még a cseh szintnél is alacsonyabb hosszú hozamok lehetnek elérhetők, évek múlva. Ha a külföldi befektetők ebben hisznek, akkor a beáramló tőke a hozamok csökkenése mellett a forintot is erősíti. Valószínűleg az EU források várt hatása mellett az elmúlt napokban ez is hozzájárult a forint jelentős izmosodásához.

A fenti folyamatok együttesen okozták azt, hogy sokévnyi csúcsokra emelkedett a forint árfolyama. Ugyanakkor mindez elég éles kontrasztban van már azzal, amit a bérek elmúlt évekbeli emelkedése mutat, valamint azzal a napi tapasztalattal is, hogy a termékek kiskereskedelemben külföldön már a 380 forint körüli euróárfolyam mellett is sok esetben olcsóbbá váltak, mint idehaza. Utóbbiról nehéz összehasonlítható adatokat hozni, de előbbire, azaz a bérekre, könnyebb. Az Eurostat1 szerint a magyar minimálbér 2026 elején 838 euró volt, amiből a 322.800 forintos hazai fizetőeszközben kimutatott bért figyelembe véve 385-ös EURHUF árfolyam adódik. Eközben a piaci árfolyam április 12. után gyorsan lement 360-365 környékére. Ezzel az árfolyammal már közelítjük a 900 eurós minimálbért, ami persze még mindig alacsony, de már elég közel van a szlovák és a cseh minimálbér szintjéhez. Ehhez ráadásul hozzáadódik a bérdinamika, ami a februári adatok szerint ismét közelítette az évi 10%-ot. Ilyen ütemű forintfelértékelődés így már jelentősen drágítja a magyar munkaerőt, amire a gyenge GDP növekedés és alacsony hatékonyság – félő – már nem nyújt fedezetet.

A forintot az elmúlt napokban támogató hatások közül az euróbevezetés lehetséges hozamcsökkentő hatása, és az emiatt beáramló külföldi tőke forinterősítő volta lehet az a hatás, ami egyelőre nem biztos, hogy indokolt. Az euróbevezetés ugyanis önmagában nem kellene, hogy erősítse a hazai fizetőeszközt. Hosszabb távon, sikeres euróbevezetés esetén természetesen a maastrichti kritériumok teljesítésével, az infláció mérséklődésével és a kamatok csökkenésével kell számolni, ami idővel az árfolyam nominális erősödésében is testet ölthet. Azonban a mostani mértékű és hirtelen bekövetkező forinterősödés véleményünk szerint túl erős reálkonvergenciát kezdett – valószínűleg idő előtt – beárazni.

Összességében azt mondhatjuk el, hogy a forint elmúlt hetekben látott erősödése részben indokolt, de a legutóbbi szintek már valószínűleg túlszaladtak azon, amit a jelenlegi gazdasági fundamentumok alátámasztanának. Az eddigi előrejelzésünket, ami év végére 390-es EURHUF árfolyamról szolt, 375-ös szintre vesszük lejjebb. Úgy véljük tehát, hogy a mostani szintekről már nem fog tovább erősödni a forint, és kismértékű gyengülésre számítunk innen már az év végéig.

Készítette:

Árokszállási Zoltán, az Elemzési Centrum igazgatója

1 https://ec.europa.eu/eurostat/web/products−eurostat−news/w/ddn−20260130−2

JOGI NYILATKOZAT

- Jelen kiadványt az MBH Bank Nyrt. (székhely: 1056 Budapest, Váci u.38.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-040952; tev. eng. sz.: III/41.005-3/2001.; a Budapesti Értéktőzsde tagja; felügyeleti hatóság: Magyar Nemzeti Bank 1054 Budapest, Szabadság tér 9.sz.; továbbiakban: a Bank) készítette.

- Jelen kiadvány a 2014/65/EU irányelv, és a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete alkalmazásában marketingközleménynek minősül. Felhívjuk a figyelmet arra, hogy a jelen kiadvány nem minősül a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete szerint a befektetéssel kapcsolatos kutatás követelményeinek megfelelő befektetési elemzésnek. A jelen dokumentumban közölt megállapítások nem objektív és nem független magyarázatot tartalmaznak. Felhívjuk a figyelmet arra, hogy a jelen marketingközleménynek minősülő dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült és nem érinti a befektetéssel kapcsolatos kutatás terjesztését, közzétételét megelőző kereskedésre vonatkozó tilalom. A kiadványban foglalt adatok tájékoztató jellegűek, és a jelen tájékoztatás nem teljes körű.

- A jelen kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, jegyzésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A Bank kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, a konkrét egyedi befektetési döntésekért, az ebből eredő következményekért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért, veszteségekért.

- A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, azonban az információk valódiságáról, pontosságáról, helytállóságáról és teljességéről a Bank biztosítékot nem kapott, ezért a dokumentumban leírtak teljességével és pontosságával kapcsolatban sem a dokumentum készítői, sem a Bank felelősséget nem vállalnak. A kiadványban megjelölt tartalmak és vélemények a kiadványt készítő szakembereknek, a kiadvány elkészítésének időpontjában fennálló piaci körülmények alapján kialakított, megítélését tükrözik, amelyek újabb információk, a piaci viszonyok, gazdasági körülmények változása esetén külön értesítés és figyelmeztetés nélkül megváltozhatnak. A Bank fenntartja a jogot, hogy a jövőben előzetes értesítés nélkül módosítsa a jelen dokumentumban foglalt megállapításokat.

- Az árfolyamok, hozamok, egyéb adatok múltbeli alakulásából nem lehetséges a jövőbeni árfolyamokra, hozamra, illetőleg teljesítményre vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők a befektetésre vonatkozó döntés meghozatala előtt az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével és befektetési céljaival, továbbá körültekintően mérlegelje befektetése tárgyát, kockázatait, a díjakat, költségeket és a befektetésekből származó esetleges veszteségeket, károkat! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról, valamint a befektetésre vonatkozó döntésének meghozatalát megelőzően forduljon munkatársainkhoz, vagy keresse fel banki tanácsadóját! További tájékoztatás elérhető a Bank fiókjaiban, valamint az mbhbank.hu honlapon.

- A Bank jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani. A Bank továbbra is jogosult jóhiszeműen és a piacképzés szokásos módja szerint a jelen dokumentumban szereplő pénzügyi eszközök vonatkozásában kereskedésre, ügyletkötésekre vagy kereskedésre árjegyzőként az árjegyzés szokásos menete szerint, valamint egyéb befektetési tevékenységet vagy kiegészítő szolgáltatást, illetve egyéb pénzügyi vagy kiegészítő pénzügyi szolgáltatást nyújtani a kibocsátónak és egyéb személyeknek.

- A Bank rendelkezik a befektetési szolgáltatási tevékenységekkel kapcsolatosan potenciálisan felmerülő összeférhetetlenségi helyzetek leírására, illetve az ilyen helyzetek kezelésére vonatkozó Összeférhetetlenségi Politikával, illetve a bank-és értékpapírtitoknak minősülő adatok kezelésére és átadására vonatkozó belső szabályzattal.

- Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag a Bank előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. A Bank valamennyi szerzői jogon alapuló jogát fenntartja.

- Ezt az üzenetet azért kapta, mert korábban feliratkozott hírlevelünkre vagy hozzájárult ahhoz, hogy Önt a Bank marketingcélú üzenetekkel megkeresse. Amennyiben a továbbiakban nem kíván tájékoztatást kapni az MBH Banktól, megadott hozzájárulását bármikor ingyenesen visszavonhatja. A vonatkozó adatkezelésekről, illetve az Önt megillető jogokról, azok gyakorlásának módjáról, valamint a jogorvoslati lehetőségekről további tájékoztatást a www.mbhbank.hu/adatvedelem honlapon található Általános adatkezelési tájékoztatóban, valamint a 06 80 333 660-as zöld számon kaphat. Amennyiben nem kíván a továbbiakban híreket, üzleti ajánlatokat kapni, hozzájárulását bármikor ingyenesen visszavonhatja a telebankar@mbhbank.hu e-mail címen, illetőleg a 06 80 333 660-as zöld számon. Hozzájárulását visszavonhatja postai úton is az MBH Bank Nyrt., 1134 Budapest, Kassák Lajos u. 16-18. címére küldött nyilatkozatával, amelyen kérjük, hogy jól olvashatóan tüntesse föl nevét, lakcímét és azt, hogy a közvetlen üzletszerzési célú (direkt marketing) megkeresések tiltását kéri. Az adatkezelésre vonatkozó tájékoztatás elérhető a bankfiókokban és a www.mbhbank.hu/adatvedelem honlapon.

- A jelen kiadvány a kiadása időpontjában érvényes.