„Menj el a Marsra!” üzente saját magának az 1990-ben bemutatott, Az emlékmás (Total Recall) című filmben Arnold Schwarzenegger (filmbeli neve Dougles Quaid vagy Hauser). Meg is tette. A saját múltját és a Mars titkát kereste, amely szerint a bolygót egy bányában lévő géppel „fel lehet szabadítani”, azaz tökéletesen élhetővé lehet tenni. Kék ég a Marson! Elon Musknak szerintem nem lesz ekkora szerencséje, hogy talál egy ilyen gépet a bolygó belsejében, de ki tudja? Pedig a SpaceX nem is egy Mars-sztori, az csak a könyv védőborítója, amely elbírja azt a 15 soros szöveget, amely eladja a terméket. Ez egy mesterséges intelligencia sztori. Annak viszont drága. Ezzel azonban semmit sem tudunk kezdeni és nem is mondtunk semmi újat. Tegyük ehhez hozzá még, hogy Musk nagyon jól ért a befektetők vezetéséhez. A Tesla is drága, amire 10 éve talán rá lehetett mondani, hogy érthető, hiszen megreformálja az autóipart. Szerintem nem sokat reformált rajta, és mára, mint autógyár készen van. De persze felbukkant a robotika, az önvezető taxik (oké, ez utóbbit 2019-re tervezték…), amelyek, ha megvalósulnak, ha nem, akkor is fenntartják a méregdrága árazást. Nem lesz ez máshogy a SpaceX esetében sem.

Az árazáson sem kell nagyon meglepődnünk, a piaci Pareto-elv működik. Háromszor több pénzt von be a SpaceX, mint anno az Aramco, ami azt is jelenti, hogy belátható időn belül majd jön egy IPO, amely 150-200 milliárd dollárt ér el. De ezeket a kiugró eseményeket lélekölő üldözni, mindenki benne akar lenni, de csak keveseknek sikerül. Ahogy Emilé Zola írta az A pénz című regényében, amely bár 140 éve született, tökéletesen leírja a tőzsdei és IPO folyamatokat. És ebben a műben tűnik fel egy gróf, aki egy adott bányásztársaság részvényeit veszi meg és csilliárdos lesz belőle. Zola szerint őt igazából elmegyógyintézetbe kellene csukni, de most nem lehet, mert feladata van: ő a legkeresettebb megmondóember a tőzsde utcájában.

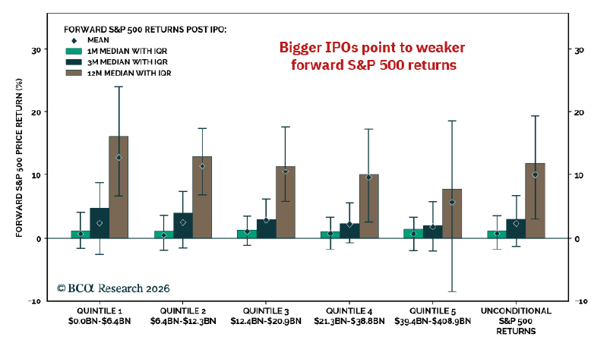

A nagy cégértéknek és mániának pedig az egyik átka, hogy likviditást vonhat el a piacról. Alább látható egy remek ábra a BCA Research jóvoltából, amely azt mutatja meg, hogy minél magasabb egy IPO értéke, az S&P500 teljesítménye annál rosszabb a következő 1-3-6 hónapos időtávon. Ettől még persze nem kell harakirit elkövetni, hiszen általában pozitív mérleggel zár az S&P500, de közben azt is látni, hogy egyre többen jelentkeztek be a chatbe: az Anthropic és az OpenAi is IPO-t tervez. Ők ketten összesen kb. 2000 milliárd dollárt tehetnek majd ki, azaz egy fél Alphabetet (Google).

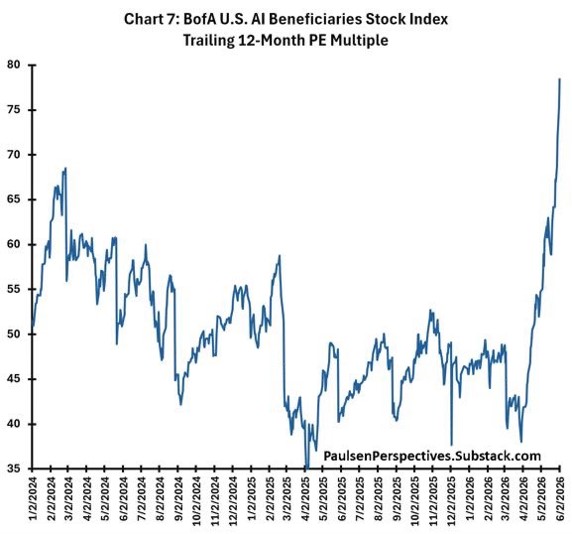

Hogy a pozitív szentiment és így az árazás kitart-e majd a fenti két vállalat tőzsdei bevezetéséig azt nehéz ma megmondani, de egy biztos, soha jobb idő nincs MI kapcsolt cég tőzsdei bevezetéséhez, hiszen ahogyan az a Bank of America ábráján látható, a 2025-ös, kb. 45-ös átlagos P/E mutató ma már közelíti a 80-at. Magyarul a prémium nő és csak nő. Hogy ebből lesz-e valaha kézzelfogható hatékonyságjavulás azt a jövő majd eldönti. Egy adatunk biztosan van: az internet boom 1994-es „indulása” (az az év, amikor a Netscape megszületett, amely egyik alapítója Marc Andreessen, a jelenlegi egyik legnagyobb MI bull) és 2002 között a kibocsátás (GDP) azon növekedési része, amely nem magyarázható meg a munkaerő és a tőke mennyiségi növekedésével, átlagosan 1,7% volt. 2022 óta, amit a ChatGPT széleskörű elterjedésének éve, (ahogyan 1994 a Netscape jóvoltából az internetes böngészők születése és elterjedése), eddig átlagosan 0,7%. Árazás ide vagy oda, van még mit ledolgozni az iparágnak. Látva az eszközök drágulását és azt, hogy a felhasználók 94%-a ma ingyenesen fér hozzá az LLM modellekhez nem lennénk meglepve, ha az MI felhasználási struktúrája is átalakulna a közeljövőben, például sokkal drágább lenne…

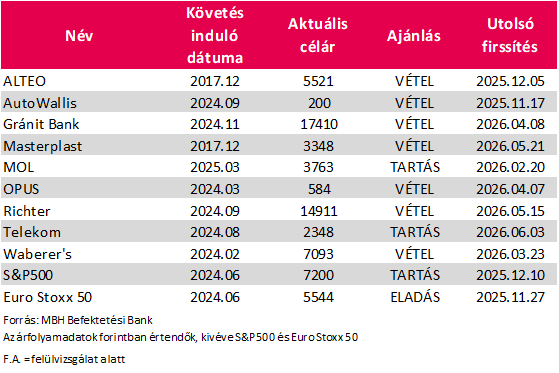

Aktuális hosszú távú ajánlásaink (egy éves célárak DCF-modell alapján):

JOGI NYILATKOZAT

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, de azok valódiságáért, pontosságáért és teljességéért az MBH Bank Nyrt. felelősséget nem vállal. A megjelenő vélemények a kiadványt készítő szakemberek saját megítélését tükrözik, amelyek újabb információk megjelenése esetén külön értesítés nélkül megváltozhatnak.

3. Jelen kiadvány kizárólag az MBH Bank Nyrt., MBH Befektetési Bank Zrt., illetve részükre befektetési szolgáltatási tevékenységet végző Közvetítők érintett munkatársai részére készült, nem célja kereskedelmi kommunikáció megvalósítása. Illetéktelen személynek bemutatni, nyilvánosságra hozni, továbbadni, vagy sokszorosítani szigorúan tilos!

4. Az árfolyamok múltbeli alakulásából nem lehetséges azok jövőbeni alakulására vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról!

5. A kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A kiadványban foglalt adatok tájékoztató jellegűek. Az MBH Bank Nyrt. kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért.

6. Az MBH Befektetési Bank és az MBH Bank Nyrt. jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

7. Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag az MBH Bank Nyrt. előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. Az MBH Bank Nyrt. valamennyi szerzői jogon alapuló jogát fenntartja.

8. A kiadvány kiadása időpontjában érvényes. További részletek: www.mbhbank.hu, ügyletek előtti tájékoztatásról szóló Hirdetményben. A nyilvános elemzések az alábbi honlapon érhetők el: Befektetéselemzés