Erre egyrészt bizonyíték a már eltelt hat hét, másrészt, ha esetleg kedvünk támadna kicsit leülni, lazítani, átgondolni az eseményeket, akkor 100% annak a valószínűsége, hogy valakin/valamin az amerikai elnök áthajt egy golfautóval. A napokban folytattam egy párbeszédet egyik ismerősömmel, aki sajnálkozott, hogy két-három hete milyen nehéz a technológiai cégeknek, főleg a hardware gyártóknak. Miután megbeszéltük, hogy esetleg barlangban lakott-e 2021 decemberétől 2022 végéig, esetleg 2018 és 2019 között – mégse menjünk annyira messzire az időben, olyan érákat keresni, amikor évekig oldalazás volt a piacokon – poénból felvázoltam egy lehetséges forgatókönyvet: Trump majd tweetel egyet, hogy venni kell a legnagyobb technológiai cégeket. Nem kellett sokat várni, tegnap jött is az utasítás. Nem tudunk szabadulni a The Simpsons, a Family Guy és a South Park világból, nem lehet akkora hülyeséget kitalálni, ami meg ne valósulna.

Július közepe azt is jelenti, hogy elkezdődött a második negyedéves gyorsjelentési szezon, azaz megtudhatjuk, mire jutottak a cégek április-május-június hónapokban. A sort, a már megszokott módon a bankok nyitják, de persze vannak olyan cégek, amelyek eltérnek a szokásos naptári évtől, így a jelentési szezon előtt vagy után jelentenek. Ilyen volt a Pepsi, amely működéséből adódóan jó fokmérője a mindennapi embernek, hiszen enni, inni mindig kell. A cég eredménye nem lett rossz: a 6,4%-os árbevétel és 2,4%-os organikus árbevétel bővülés egy ekkora vállalattól egészen jónak tűnik, de emellett volt pár komment, mely szerint az alacsonyabb jövedelműek és azok, akik egészségük megóvását a fogyasztó injekciókra és lassan pirulákra tették fel, távol maradtak a cég termékeitől. Így a négy éve legjobb forgalmi adatot felmutató céget eladói nyomás érte, ami nem vészes méretű – 2-4%-ról beszélünk – de úgy tűnik ennyi is elég volt. (A fogyasztó őrületről bővebben itt írtunk: https://www.mbhbefektetesibank.hu/sw/static/file/NovoNordiskelemzes2026.01.16.pdf)

Hogy miért fontos a várakozás és a valóságban lemérhető eredménybővülés, azzal azt hiszem mindenki tisztában van. A tankönyvi példák szerint, ha a cég jobb eredményt ér el, mint amire az elemző számítottak, az pozitív jelnek tekinthető, a cég növekedési pályán van, ami a következő időszakban is kitarthat. A kereskedőket, befektetőket mindig az érdekli, hogy a cég 12-18 hónapos időtávon fundamentálisan mit fog tudni nyújtani. Ennek sokszor igaznak sem kell lennie, elég, ha a többség várakozása pozitív ilyen időhorizonton, ha majd nem jön be a várakozás, akkor majd jön a kíméletlen kaszabolás, de addig lehet élvezni az életet. Ha mindezt kiékeli még olyan faktor is, mint például a támogató jegybanki, költségvetési politika, akkor durran csak igazán a konfetti.

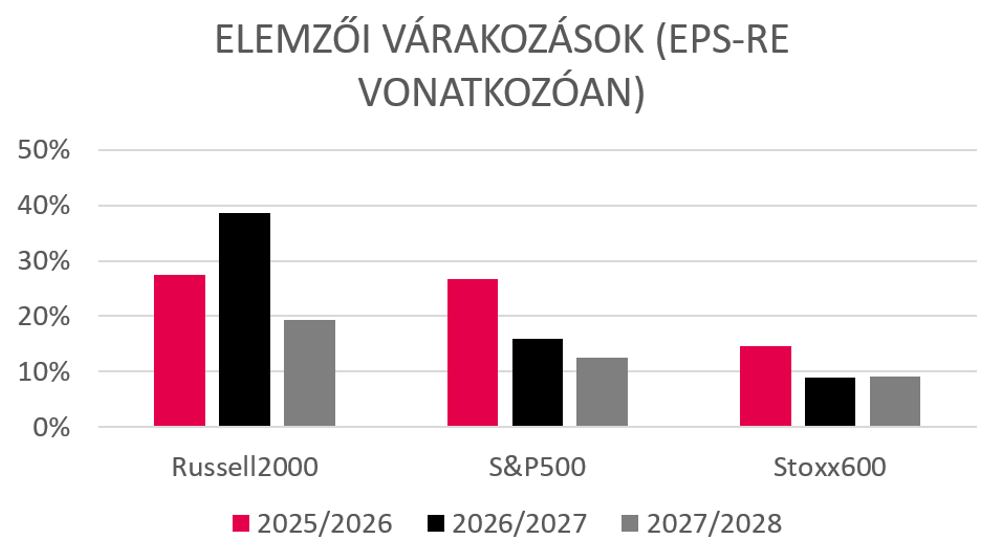

Az a nagy kérdés, hogy a durrogtatásra lesz-e most alkalom az előttünk álló 4-5 hétben, ugyanis az elemzői várakozások – melynek sokszor az a kritikája, hogy az elemzők a jelentések közeledtével folyamatosan lejjebb módosítják számaikat, hogy aztán a követett részvény azt könnyen megugorja – most az egekben vannak. A lenti ábrán látható az S&P500-ra, azaz az 500 legnagyobb amerikai cégre, a Russell2000-re, azaz az amerikai kisvállalatokra (amely most az egyik legforróbb terep), és a Stoxx600-ra, azaz Európa 600 legnagyobb cégére vonatkozó 2026 és 2028 közötti egy részvényre jutó eredményvárakozás.

Az S&P500 számaival 2027-től még ki lehet egyezni, azonban a Russell2000 esetében a 20-40%-os eredménybővülés elég feszített tempónak tűnik, kiegészítve azzal a nem mellékes ténnyel, hogy az ebben az indexben foglalt cégek 30%-a veszteséges.

A Stoxx600 cégeinek 8-14%-os növekedése már emberi lépték, de sajnos ez nem lesz elég ahhoz, hogy fenntartható legyen az európai cégek árazása és így az indexek további momentuma.

De még egyszer hangsúlyozzuk, mindez lényegtelen, ha a befektetők hisznek abban, hogy mindez megvalósul, de addig, a jelentési szezon időszakában, a kiemelt Volatilitás lophatja el a show-t. A befektetőknek ugyanis reagálniuk kell, reagálni fognak arra, ha egy vállalat eredményalakulásának pályája úgy tűnik, hogy vakvágány. A Pepsi nem ilyen volt az elmúlt napokban, ellenben az IBM jelentése és az arra érkező 25%-os esés már igen. Nem kell hozzá éleslátás, hogy megállapítsuk, hogy az árbevétel 1%-os bővülése és a nettó eredmény 2%-os csökkenése nem túl kompatibilis a mesterséges intelligencia, a high-tech utópia és a „robotot minden háztartásba” jövőképpel.

A stopok legyenek a helyükön!

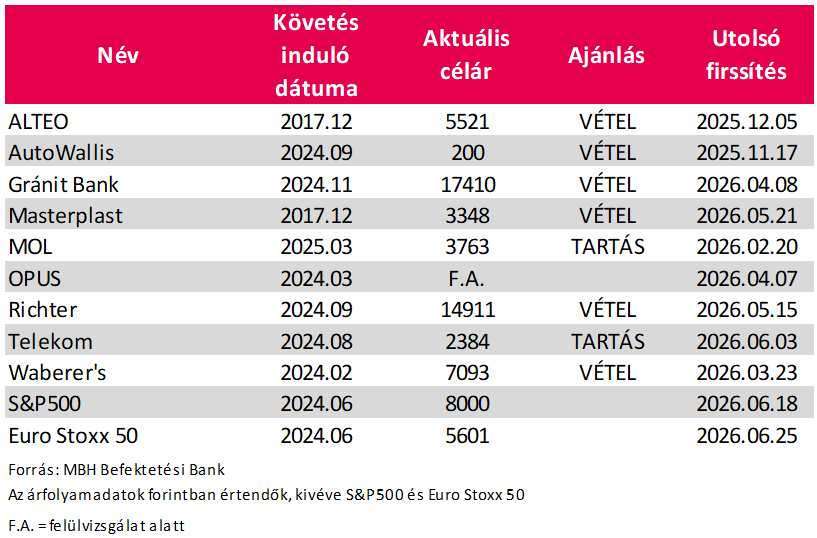

Aktuális hosszú távú ajánlásaink (egy éves célárak DCF-modell alapján):

JOGI NYILATKOZAT

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, de azok valódiságáért, pontosságáért és teljességéért az MBH Bank Nyrt. felelősséget nem vállal. A megjelenő vélemények a kiadványt készítő szakemberek saját megítélését tükrözik, amelyek újabb információk megjelenése esetén külön értesítés nélkül megváltozhatnak.

3. Jelen kiadvány kizárólag az MBH Bank Nyrt., MBH Befektetési Bank Zrt., illetve részükre befektetési szolgáltatási tevékenységet végző Közvetítők érintett munkatársai részére készült, nem célja kereskedelmi kommunikáció megvalósítása. Illetéktelen személynek bemutatni, nyilvánosságra hozni, továbbadni, vagy sokszorosítani szigorúan tilos!

4. Az árfolyamok múltbeli alakulásából nem lehetséges azok jövőbeni alakulására vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról!

5. A kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A kiadványban foglalt adatok tájékoztató jellegűek. Az MBH Bank Nyrt. kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért.

6. Az MBH Befektetési Bank és az MBH Bank Nyrt. jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

7. Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag az MBH Bank Nyrt. előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. Az MBH Bank Nyrt. valamennyi szerzői jogon alapuló jogát fenntartja.

8. A kiadvány kiadása időpontjában érvényes. További részletek: www.mbhbank.hu, ügyletek előtti tájékoztatásról szóló Hirdetményben. A nyilvános elemzések az alábbi honlapon érhetők el: Befektetéselemzés