Az EUR/HUF árfolyam a mai napon a kamatdöntés bejelentéséig 378,6 és 379,5 között ingadozott. Jól látszik, hogy a piac valójában már teljesen beárazta az MNB mai döntését, hiszen 14:00 után sem kezdett gyengülni a forint. A sajtótájékoztató alatt ráadásul már inkább forinterősödést láthattunk, napi csúcsát közelítette a hazai fizetőeszköz. Ez utóbbi valószínűleg annak is köszönhető, hogy Varga Mihály hangsúlyozta, hogy a mai döntés nem jelenti a kamatcsökkentési ciklus elindítását.

Kamatdöntést követő sajtótájékoztató

A döntést követő sajtótájékoztatón Varga Mihály, az MNB elnöke elmondta, hogy a kamatdöntő ülésen csak a 25 bázispontos kamatcsökkentést tárgyalták és egyhangúlag szavazták meg azt. Kihangsúlyozta, hogy nem döntöttek kamatcsökkentési ciklus indításáról, továbbra is ülésről ülésre és adatvezérelten fognak döntést hozni. A sajtótájékoztató végén elhangzott kérdésre reagálva az elnök elmondta, hogy az MNB nem ítéli kockázatosnak a kamatcsökkentést a geopolitikai kockázatok mellett sem.

Az elnök pozitívumként emelte ki, hogy az inflációs folyamatok összhangban alakultak a decemberi javuló inflációs folyamatokat tartalmazó előrejelzéssel. 2001 óta az ötödik legalacsonyabb év eleji átárazást láthattuk idén januárban, ebben már szerepe volt a lakossági inflációs várakozások csökkenésének is. Kérdésre válaszolva Varga Mihály elmondta, hogy az MNB természetesen örömmel látná, ha a piaci szolgáltatások terén is dinamikusabb lenne az árcsökkenés, de arra számítanak, hogy a csökkenő tendencia folytatódik majd a következő hónapokban. Az MNB szerint az árstabilitás fenntartható elérése 2027 második felében várható.

A munkaerőpiaccal kapcsolatban azt mondta az elnök, hogy az elmúlt negyedévekben a feszesség oldódását láthattuk, de a munkanélküliségi ráta még mindig alacsony. A foglalkoztatottak létszáma az MNB várakozásaszerint 2026 második felében emelkedhet.

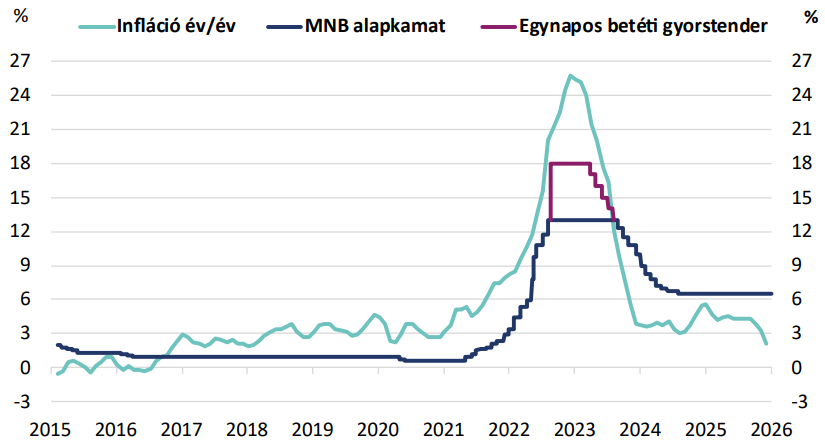

Kamatkilátások

A februári kamatvágást márciusban újabb 25 bázispontos lazító lépés követheti várakozásunk szerint . Mindezt az alacsonyra csökkenő infláció engedheti meg, mivel februárban akár már 2% alatti drágulási ütemet láthatunk (a bázishatásnak is köszönhetően). Ez összhangban van a jegybank adatvezérelt döntéshozatali gondolkodásával. A két év eleji kamatcsökkentés után néhány hónapig kivárás lehet jellemző.

A tényinfláció az év második felében, valamikor nyár vége, ősz eleje felé emelkedhet megint 3% fölé, év végére közelítve a 4%-ot, illetve 2027 elején ezt át is lépheti. Ugyanakkor a tengerentúlon várható további kamatmérséklés növeli a teret az MNB előtt is. Emiatt – amennyiben nyár végén az tűnik valószínűnek, hogy az infláció 2026 végi emelkedése csak átmeneti lesz – az év utolsó hónapjaiban az MNB ismét csökkentheti az irányadó rátát. Így idén év végére 5,50%-os alapkamatot várunk. 2027-ben folytatódhatnak a kamatcsökkentések, azonban ennek mértéke egyelőre bizonytalan. Ha az év vége felé várhatóan emelkedő inflációs nyomásnak és az idei alacsony bázisnak köszönhetően 2027 elején ismét megemelkedett inflációt látunk majd magasan ragadó inflációs várakozások mellett, abban az esetben nem biztos, hogy az MNB meglépi a negyedévenkénti kamatcsökkentést jövőre. Így 2027 végére 4,5% és 5% között lehet az alapkamat Magyarországon.

Készítették:

Balog-Béki Márta szenior elemző

Sümegi Ákos, makrogazdasági elemző