Magyarországon a lakáshitelről szóló közbeszédet még mindig erősen meghatározza a devizahitelezés emléke. Ez érthető, de közben könnyen elfedi a jelenlegi helyzet lényegét: a magyar háztartások ma nem túlhitelezettek. Sőt, régiós összevetésben inkább az látszik, hogy a lakáshitelezés mélysége kifejezetten alacsony.

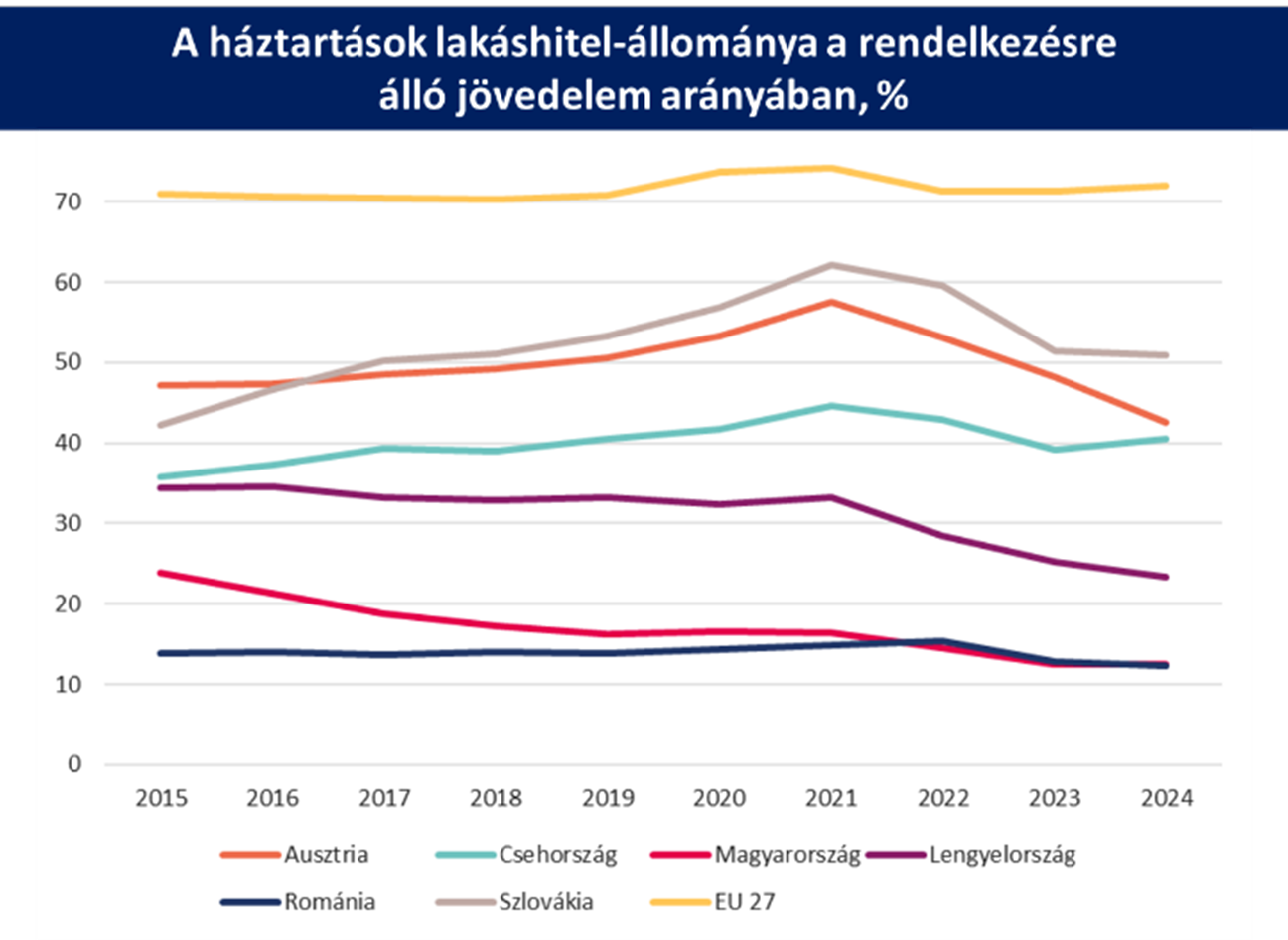

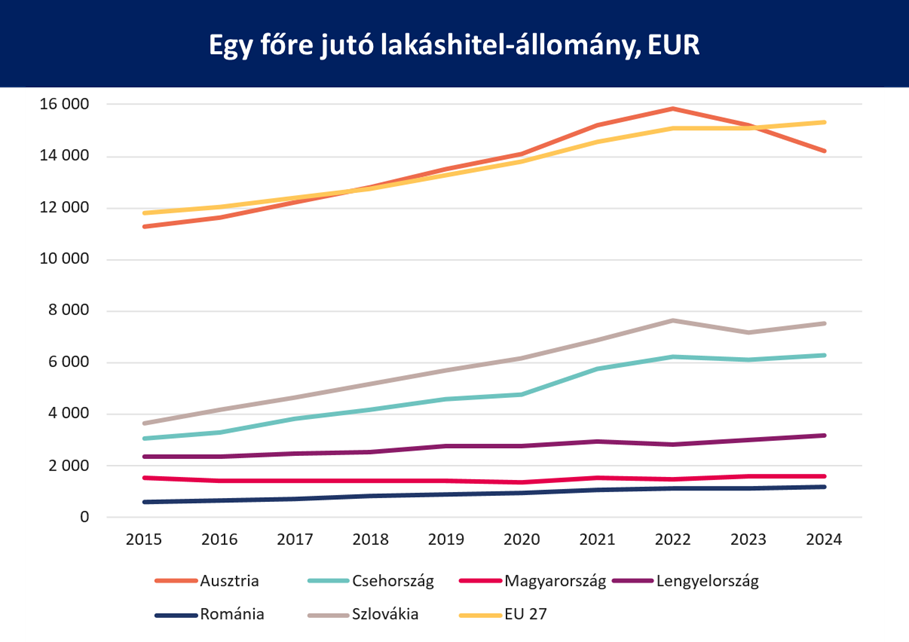

A jelzáloghitel-állomány a GDP arányában messze elmarad attól a szinttől, amelyet a 2008 előtti időszak végén láttunk. A háztartások jövedelemarányos eladósodottsága is alacsony, nagyjából a román szinthez hasonló. Az egy főre jutó lakáshitel-állomány pedig a régióban az utolsók között van. Ez alapján akár azt is mondhatnánk: lenne tér a hitelezés egészséges bővülésére.

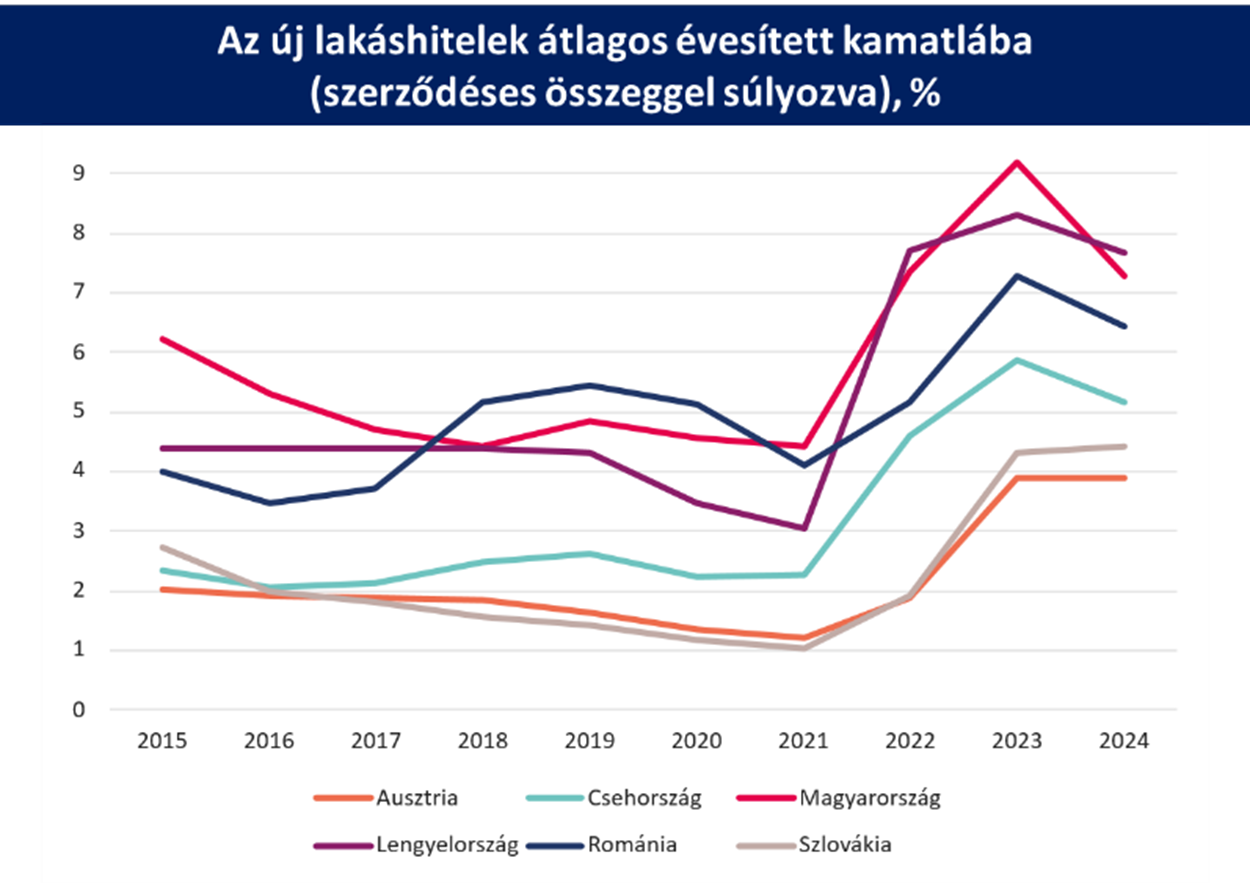

Csakhogy a tér önmagában kevés. A lakáshitel-piacot nemcsak az határozza meg, hogy a háztartások mennyi adósságot bírnának el elméletben, hanem az is, hogy milyen áron jutnak hozzá ehhez az adóssághoz. Magyarországon a jelzáloghitelek kamata továbbra is a régiós mezőny felső részében van. Ennek oka részben a magasabb infláció – az éves átlagos infláció 2025-ben 4,4% volt idehaza, mely jelentősen meghaladja a csehek 2,3, a lengyelek 3,3%-os adatát, de jócskán elmarad Románia 6,8%-os értékétől -, részben a magyar gazdaság kockázati megítélése: az államadósság, a költségvetési hiány és a finanszírozási igény mind beépül a pénz árába. Az aktuális hazai CDS felár 78,2 jócskán meghaladja a cseh 31,02, vagy a lengyel 51,2 adatot, de jelentősen elmarad a 156,07 román értéktől. Az inflációs cél Magyarországon 3%, míg a lengyeleknél 2,5%, a cseheknél 2%. Mindezek miatt az alapkamat is magas, a régióban csak Romániában van hasonlóan magas alapkamat (6,5%), mint nálunk (6,25%), egyébként a lengyel alapkamathoz (3,75%) képest 250 bázisponttal, a cseh alapkamathoz (3,5%) pedig 275 bázisponttal vagyunk feljebb.

A 2024 óta tartó élénkülés így kettős képet mutat. A reáljövedelmek emelkedése, az állampapír hozam-kifizetések, a kamatplafonok, a CSOK Plusz és az Otthon Start valóban új lendületet adtak a piacnak. A hitelvolumen nőtt, a bankok és közvetítők kapacitásai több időszakban érezhetően megfeszültek. De az ügyletszámok nem ugrottak akkorát, mint a kihelyezett volumen. Ez azt jelzi, hogy nem feltétlenül sokkal több család jut lakáshoz hitelből, hanem a drágább lakások miatt egy-egy ügylethez nagyobb hitelösszeg társul: az átlagos ügyletméret a 2024 első negyedévi 15,3 millió Ft-ról 2025 hasonló időszakára 19,7-re nőtt, és jelenleg 27,3 millió Ft körül alakul.

Ez fontos különbség. Egy egészséges hitelezési ciklusban a hitelbővülés a lakhatási hozzáférés javulásával jár együtt. A mostani helyzetben viszont fennáll a veszély, hogy a volumenbővülés részben csak az árrobbanás következménye. Vagyis a rendszer több hitelt termel, de nem biztos, hogy arányosan több lakhatási problémát is megold ezzel.

A jó hír, hogy a portfólióminőség egyelőre erős. A 90 napon túli késedelemben lévő lakáshitelek aránya historikusan alacsony, a hitelfék-szabályok működnek, a jövedelmek emelkedése pedig eddig kellő támaszt adott a törlesztési képességeknek. Ez érdemi különbség a 2008 előtti időszakhoz képest.

A rossz hír az, hogy a következő szakaszban a piac dinamikája nemcsak banki kockázatkezelési kérdés lesz, hanem makrogazdasági versenyképességi kérdés is. Amíg a magyar kamatszint tartósan magasabb a régiós átlagnál, addig a magyar vevő ugyanazért a lakásért drágább finanszírozást kap. Ez nemcsak a családok mozgásterét szűkíti, hanem a lakáspiac egészének alkalmazkodását is lassítja. Szerencsére azért a legutóbbi időkben az látszik, hogy magyar kockázati felár csökken, és a forint is sokat erősödött, ami hozzájárulhat a jegybanki alapkamat, és így a hitelkamatok piaci alapú csökkenéséhez.

A magyar háztartások tehát nem azért óvatosak, mert ne lenne szükségük lakáshitelre. Sokkal inkább azért, mert a hitel ára, a lakásárak szintje és a gazdasági bizonytalanság együtt túl magas belépési küszöböt alkot. A következő évek nagy kérdése nem az lesz, hogy lehet-e több lakáshitelt kihelyezni (bár a 2026-os magas volumen után, amiben tetemes előrehozott hitelfelvételi szándék is megtestesül, 2027-ben érdemi csökkenés várható). Hanem az, hogy lehet-e úgy bővíteni a hitelezést, hogy közben ne csupán a régiós eladósodottsági szinthez, hanem a valódi lakhatási hozzáféréshez kerüljünk közelebb. Ez utóbbihoz – a már említett kockázati tényezők enyhítésén túl – valószínűleg a lakáspiaci kínálati oldalát a korábbinál jobban kellene erősíteni.

Ábrák forrása: Eurostat