Ebben a cikkben áttekintjük az elmúlt évek eseményeit és azok hatását a bankszektor jövedelmezőségére. Az utóbbi 4-6 évet egyrészt az átlagosat jelentősen meghaladó számú makrogazdasági sokk jellemezte, másrészt felgyorsult a digitális fejlődés, amelyet főként a nem-banki szereplők és az ügyfelek igénye mozgatott. Fontos felismerni, hogy milyen strukturális változások zajlanak, amelyek már napjainkra is jelentősen átalakították a hitelintézetek működési modelljét és stratégiáját.

2022-ben az orosz-ukrán háború kitörése energiaválságot és a Covid-ot követő helyreállás miatt már amúgy is magasabb árnyomással terhelt környezetben inflációs sokkot hozott magával. A magyar jegybanki alapkamat 2022 szeptemberében 13%-ig is felkúszott, az effektív kamatszint pedig egy átmeneti jegybanki eszköz bevezetésével ennél is magasabb volt. Ez lehetőséget teremtett a kereskedelmi bankoknak arra, hogy a Covid-pandémia alatt a jegybank mennyiségi élénkítése révén tetemesen megnövekedett likvid eszközeik jegybanki számlákon való tartásával kifejezetten magas hozamot realizáljanak. A kormány erre reagálva már 2022 nyarán kihirdette az extraprofitadót, melynek célja a normál működésen túl képződő profit elvonása. A jegybanki eszközökön realizált magas kamatbevételek mellett további jelentős eredményjavító hatások is jelentkeztek: megugró osztalékbevételek, illetve átértékelési hatás a kötelezően eredménnyel szemben értékelt eszközökön (leginkább a kamattámogatott hiteleken, mint a babaváró és a CSOK változatai). Ezek a folyamatok a bankok adózott eredményét is rekord magasságokba emelték: 2023-ban a hitelintézetek aggregált sajáttőke-arányos megtérülése 21,5%-ra nőtt. Ha azonban az egyedi tényezőktől – mint a szektorális különadó, extraprofitadó, szanálási alapokhoz való hozzájárulás, osztalékbevételek, befektetések kivezetésekor keletkező átértékelési, illetve fair-value hatás – eltekintünk, akkor a sajáttőke-arányos megtérülés csak átmenetileg emelkedett 15% fölé, ami, persze, még mindig elég kecsegtető érték.

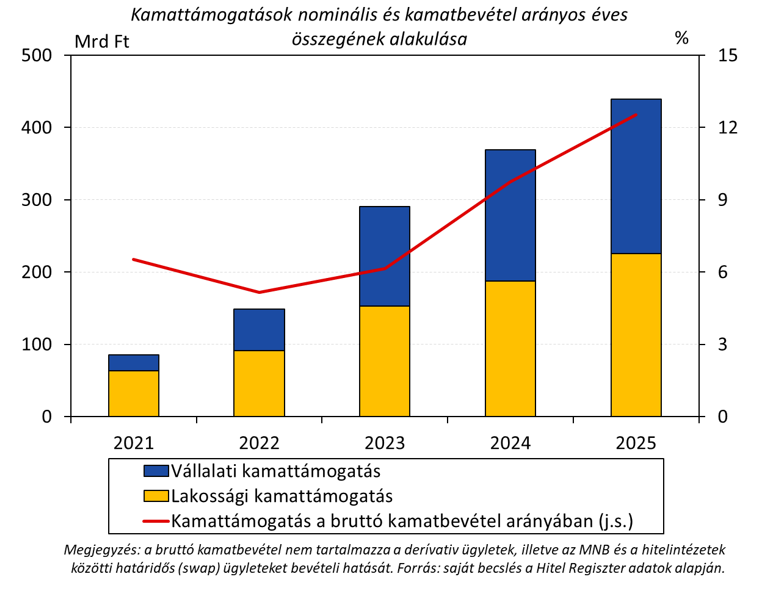

A 2022. szeptemberi csúcspont után nagyjából két évig fokozatosan csökkent a jegybanki alapkamat egészen 6,5%-ig, majd ezen a szinten maradt 2026 februárjáig. Az MNB eközben igyekezett korlátozni a jegybanki betéti eszközökön és a tartalékszámlákon elhelyezett banki források után kifizetett hozamot, többek között azzal, hogy a tartalékkötelezettség 2,5%-a nem kamatozik, illetve a túltartalékolást sem díjazzák. Ennek köszönhetően a hitelintézeti szektor kamateredménye a 2025. év során folyamatosan gyengült. Az Otthon Start Program tavaly szeptemberi indulása azonban mérsékelte a csökkenést, így a 2025. évi kamateredmény végül csupán 5 milliárd forinttal múlta alul a 2024. évit. Összességében azonban a jegybanki eszközökön realizált kamatok, valamint az Otthon Start és hasonló támogatott konstrukciók keretében képződő kamattámogatások nagyon jelentős részét teszik ki a banki kamateredménynek (1. ábra), és a meglehetősen ad hoc szabályozási változások ismeretében ez nyilván jelent némi kockázatot a bankok jövedelemtermelő képességének alakulása tekintetében.

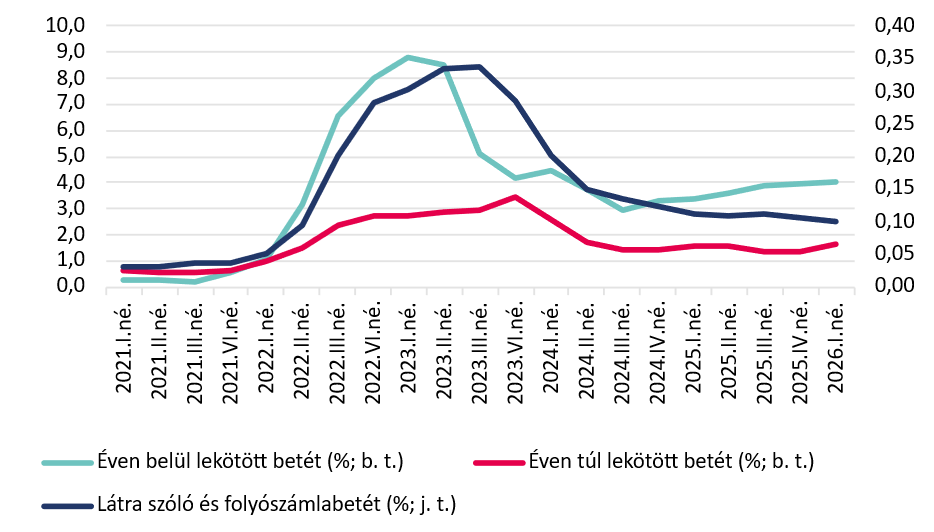

A korábbi években látott kamateredmény fenntarthatósága tehát kétséges: a hozamkörnyezet süllyedésével valószínűnek tűnik a kamateredmény romlása, amelyet bevételi oldalon mérsékelhet vagy egy ideig akár ellensúlyozhat is a hitelvolumen emelkedése. Azonban az ügyfelek megtakarítási szokásainak a változása a kamatráfordításokat, különösen a lakossági betétek után fizetendő kamatokat akár süllyedő hozamkörnyezetben is emelheti. Az ügyfélbetétek mérlegfőösszeghez viszonyított aránya a 2021-ben jellemző 57%-ról 52% alá esett 2025 végére. A korábban említett gyors kamatemelés hatását a lakosság nem élvezhette, a 2. ábrán jól látszik, hogy a látra szóló betéteken elérhető átlagos évesített kamat 2023. III. negyedévében érte el a 0,34%-os csúcspontját, azután meredek csökkenésnek indult, jelenleg 0,1% körüli kamat a jellemző. A lekötött betéteken elérhető hozam is elvesztette vonzerőjét, jóval a jegybanki alapkamat alatt maradtak a lekötött betéti kamatok, sőt az állampapírok éves hozamával sem tudták felvenni a versenyt.

A Bankmonitor felméréséből kiderül, hogy Magyarországon az ügyfelek alacsony pénzügyi tudatosság és bizalmatlanság miatt nehezebben váltanak bankot annak ellenére, hogy túl magasnak tartják az igénybe vett banki szolgáltatás költségeit. Azaz, a bankoknak jelenleg nem kell tartaniuk attól, hogy magasabb számlavezetési díjaik miatt ügyfeleik tömegesen fordulnának el tőlük, de ebben változást várunk. Egyrészt a lassan változó pénzügyi tudatosság fejlesztését a jegybank is célul tűzte ki, például díjkimutatások kiküldését szorgalmazza. Másrészt a bankok versenytársaiként megjelenő, határon átnyúló FinTech szolgáltatók kínálhatnak olyan megtakarítási lehetőségeket, amely csökkenti a kedvezőtlen konstrukcióba ragadt háztartások arányát. Harmadrészt a digitalizáció rohamos fejlődése leegyszerűsíti a bankváltási folyamatokat és összehasonlíthatóbbá teszi a pénzintézetek ajánlatait. Ha nem is maga az ügyfél ismeri fel a jobb lehetőséget, akkor az általa használt MI ügynök hívja fel a figyelmét egy olcsóbb bankszámlára.

A sokkokkal tűzdelt makrogazdasági környezet és ennek az ügyfelek hitelkockázatára gyakorolt hatása a kockázati költségek eredményrontó hatását hozta magával 2019-től 2025-ig (2023 kivételével). 2025 végére viszont a nemteljesítő hitelek aránya mélypontra ért, egészen 2,1%-ig süllyedt, amelynek fényében és a banki konjunktúraindex enyhe javulását figyelembe véve a korábban képzett nettó céltartalékot és értékvesztést fokozatosan oldják fel a bankok. 2025-ben a kockázati költségek csökkenése már az adózott eredmény javulásának irányába hatott. Nem szabad elfelejteni azonban, hogy a kamatstop és a babaváró hitelekre vonatkozó türelmi idő torzítja a képet, a nem sérülékeny háztartások esetében fenntartott alacsonyabb teher szintén veszteséget jelent a bankok számára, hiszen az esetek számottevő részében az ügyfél képes lenne kifizetni a magasabb törlesztőt, a bank mégsem realizálhatja azt. Az összes, egyediként, illetve hosszabb távon volumenében nem fenntarthatóként azonosított tétel[1] 2023-ban 267 milliárd forinttal, 2024-ben 457 milliárd forinttal növelte a szektor adózott nyereségét. 2025-ben az adózott nyereség 237 milliárd forinttal volt magasabb a normál működéssel elért adózott eredményhez képest. Ha ezek a tételek eltűnnek, a hozamkörnyezet pedig süllyed, hogyan tud nyereséges maradni a bankszektor?

A kamateredmény csökkenését ellensúlyozhatja, hogy a díj- és jutalékeredmény javulása magasabb fokozatba kapcsolhat, mivel az önkéntes díjstop lejártával a bankok érvényesítik a számlavezetéshez és más pénzforgalmi szolgáltatásokhoz kapcsolódó díjak inflációkövető emelését. Erre ráadásul rásegíthet a digitalizáció, az új pénzügyi trendek átvétele: a digitális fejlesztések és egyéb innovációk már középtávon jelentős működési költséget spórolnak meg a bankok számára. Ha a fiókoknál kezdjük a gondolatmenetet, akkor több fejlesztési lehetőség és irány felmerül. Az adminisztrációs terhek jelentősen csökkenthetőek a papírmunka digitalizációjával és egyszerűsítésével. Egyre több számlával, hitelszerződéssel, befektetési vagy biztosítási szolgáltatással kapcsolatos műveletet intézhetünk online, mobiltelefonos („szelfis”) azonosítással vagy videóhívás segítségével. Ahogy ez egyre jobban terjed, úgy lehet a fiókok számát, nyitvatartási idejét csökkenteni. Egyszerűbb, ügyfélszolgálat által kezelt problémákat MI-alapú digitális asszisztensek vehetnek át, ami gördülékenyebbé, gyorsabbá teheti az ügyintézést, javíthatja az ügyfélélményt. A hitelek elbírálása, tranzakciók monitorozása egyaránt mesterséges intelligencia bevonását kívánja, sőt egyéb háttérfolyamatok automatizációja, digitalizációja is megvalósulhat. A McKinsey elemzése szerint a bankok a működési költségeiket akár 20%-kal csökkenthetik az MI hatékony alkalmazásával. A különböző pénzügyi szolgáltatók már nemcsak hiteleznek és betéteket gyűjtenek, hanem egyre több kiegészítő szolgáltatást is nyújtanak: biztosítás, befektetés, eSIM vásárlás, kedvezmények nyújtása üzletekben való vásárlásokra, különböző eseményekre. Az ügyfelek számára egy jó banki app már nem az, amelyben pár másodperc alatt limitet tud változtatni, hanem az, amelyben a legtöbb felmerülő igényére megoldást találhat.

A 2021-től felpörgő, és 2023 elejére 25% fölé ugró infláció a bankszektor működési költségeit is nyomás alá helyezte. Míg a magas infláció mind a személyi jellegű, mind a dologi költségek oldaláról jelentős költségnyomást okozott, addig a bevételi oldalon a kormány igyekezett gátolni az inflációs díjkorrekció alkalmazásában a hitelintézeteket. Ennek értelmében nem érvényesíthették – formailag önkéntes vállalás útján – az évi egyszeri inflációkövető díjemelést, sőt az ingyenes készpénzfelvételi limit emelését és az ATM-telepítési kötelezettségekből fakadó veszteségeket is le kellett nyelniük. A bankszektor 2006 óta fizet pénzügyi szervezetekre kivetett különadót, 2022 óta extraprofitadót, 2013 óta tranzakciós illetéket. Ezek az adóterhek olyan költséget jelentenek a bankszektor számára, amelyet nem tud hatékonyabb működéssel csökkenteni. Az ügyfelekre való áthárítás lehetősége kormányzati intézkedéseknek köszönhetően korlátozott, így az adóteher eltéríti a hitelintézeteket a racionális döntésektől, illetve a piactorzító intézkedések hiányában formált stratégiai elképzelésektől. Az új kormány kommunikációja alapján az várható, hogy sokkal kevesebb alkalommal avatkozik be közvetlenül a piac működésébe és fokozatosan az extraprofitadó kivezetésére is sor kerülhet. Ez hatékonyabb működést tud eredményezni, mivel a piaci mechanizmusok érvényesülése előnyösebb egyensúlyi helyzethez vezethet.

Míg tehát az elmúlt 4-6 évben alapvetően a táguló kamatmarzsra alapozhatta jövedelmezőségének javulását a hazai bankszektor, a jövőben a digitális fejlesztéseken alapuló többletszolgáltatásokon realizált díj- és jutalékbevételek, és a nagyrészt szintén ezek bevezetését követő alacsonyabb működési költségek konzerválhatják a fajlagos nyereség mértékét a banküzem kockázatait tükröző 10% fölötti szinteken. Fontos látni, hogy a digitális fejlesztések tőkeigényesek, így a továbbra is vonzó nyereségszint eléréséhez a méretgazdaságosságban is javulnia kell a szektornak. Magyarország esetében még bőven van tér a pénzügyi mélyülés előtt, így a méretgazdaságosság javulása nem feltétlenül követel meg vásárlások vagy összeolvadások általi nagyobb koncentrációt, sőt, még az sem kizárható, hogy egy átláthatóbb szabályozási környezetben újabb hitelintézeti szereplők tervezzenek megjelenni a magyar piacon.

[1] szektorális különadó, extraprofitadó, szanálási alapokhoz való hozzájárulás, osztalékbevételek, befektetés kivezetésekori valamint eszközök valós értékre történő kiigazításnál jelentkező átértékel(őd)ési hatás