Mégis mi kellett ehhez? Egy jó gyorsjelentési szezon, ahol az egészségügyi szektor kivételével, szinte minden iparág eredménybővülésről adott számot; egy jó ideje tartó alulteljesítés, hiszen az amerikai piac 2026 elején az átlagnál sokkal jobban alulteljesítette például a német DAX indexet; egy olyan helyzet, ahol a világ befektetőit legkevésbé az iráni konfliktus és az így elszabadult olajárak zavarják; és egy kirobbanó technológiai/MI rally, amely során például a Micron Technology nevű memóriagyártó cégnek mindösszesen 50-60 napra volt szüksége ahhoz, hogy 500 milliárdos cégből 1000 milliárdosra nőjön. Ehhez a Tesla-nak kb. 250 napra, az Nvidia-nak 500 napra, a META-nak 1000 napra, a Apple-nek pedig annak idején több, mint 1500 napra volt szüksége. Azt hiszem erre szokták mondani, hogy felgyorsult a világ, vagy hogy majdnem minden exponenciális, amit az emberi ítélőképesség nehezen dolgoz fel.

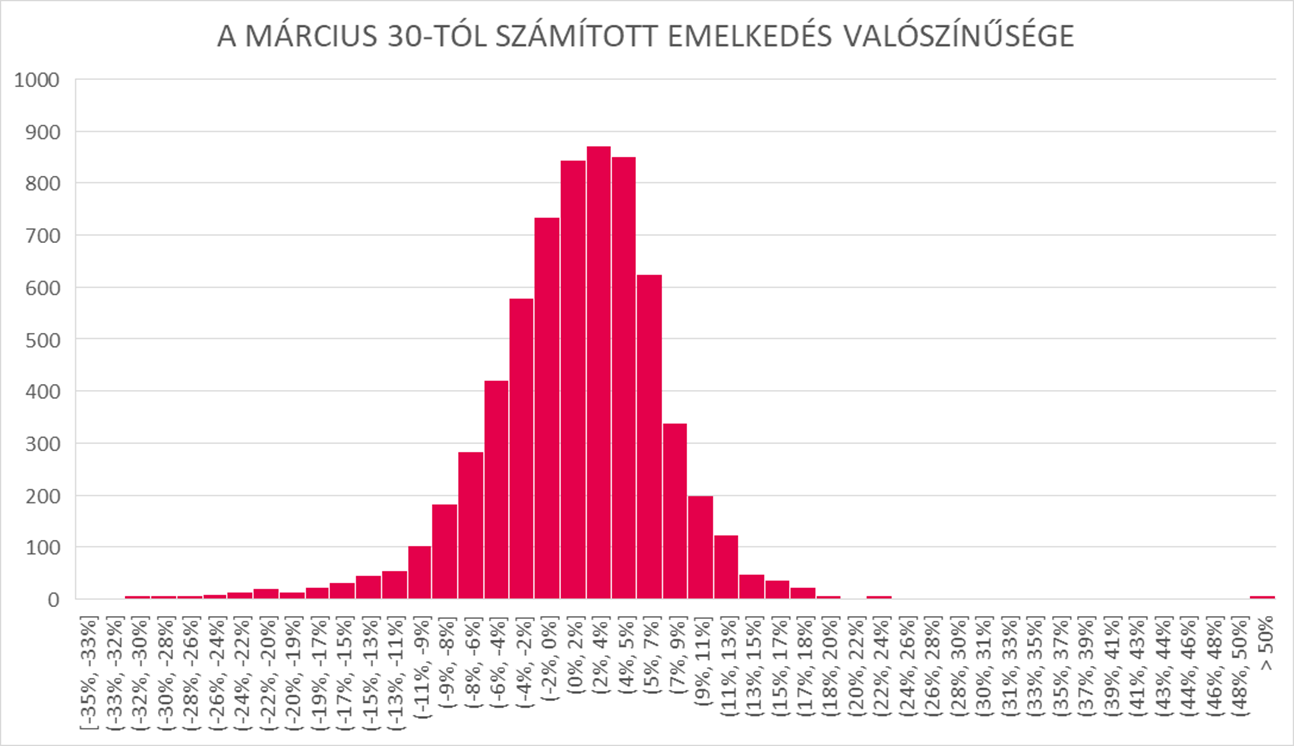

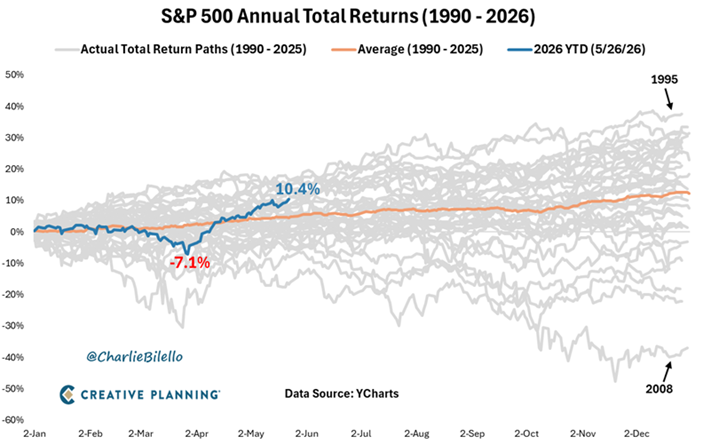

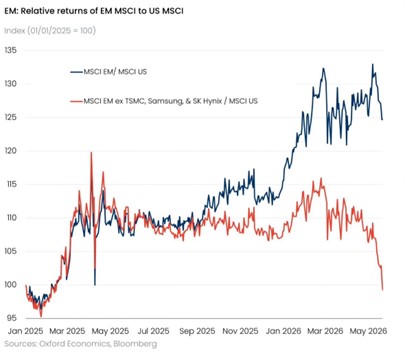

De a dolog nem áll meg az amerikai piacoknál. Ha megnézzük a fejlődő piacokat – és erről az előző heti hírlevélben már írtunk, Dél-Korea és Tajvan kapcsán, ahol a technológia/MI alapú export lassan eléri a GDP 30-40%-át – ezen országok zászlóshajói (Samsung, Taiwan Semiconductor és SK Hynx), nélkül kalkulált MSCI Emerging market index, szépen szólva is, mehet a levesbe, masszívan alulteljesíti a fejlődő piacokat. Rendkívüli időket élünk, de persze a fentiekben nincs semmi újdonság. Régóta ismert, hogy a piacok fejnehezek, hogy csak néhány iparág és annak néhány vállalata teszi ki az indexek hozamának és vagy aggregált nyereségének döntő részét, de most mintha ez az extrém helyzet még extrémebbé vált volna. Ha megnézzük az S&P500 március 30-a óta mért teljesítményét, akkor ez a 15-20%-os hozam, ilyen rövid idő alatt szinte teljesen esélytelen, de közben, az extrémitások miatt, mégsem. 1900 óta több, mint 6000 két hónapos bontás létezik és ebből kb. 30-40-ben volt képes hasonló eredményre az index. A jó hír, hogy ilyen időszak után, bár megálló következhet, a piacok ritkán esnek…