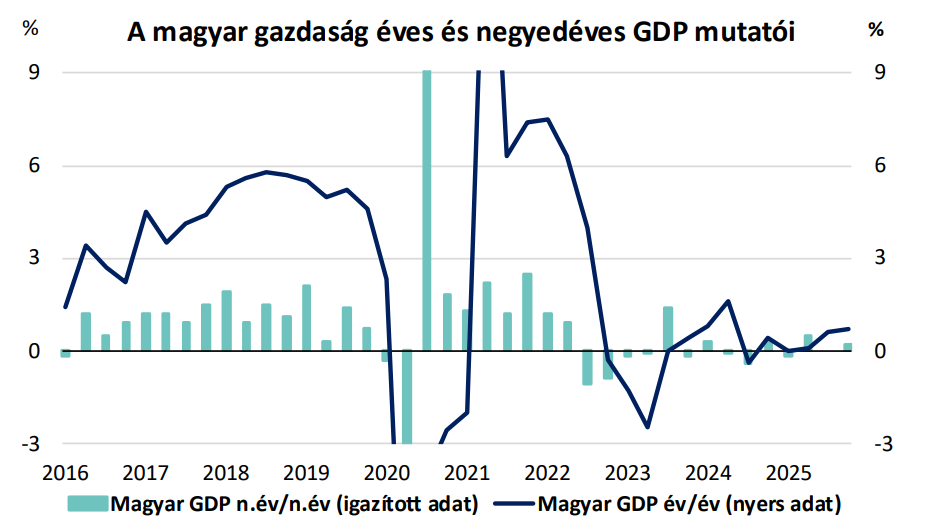

A KSH közleménye nem okozott meglepetést abból a szempontból, hogy mely ágazatok hogyan hatottak a növekedésre, termelési oldalon a növekedéshez leginkább a szolgáltatások járultak hozzá pozitívan. Várakozásainkkal összhangban legfőképpen a pénzügyi, biztosítási tevékenység és a kereskedelmi ágak. Ami inkább meglepő termelési oldalról az az építőipar pozitív teljesítménye, ehhez a novemberi visszaesést követően erős decemberi építőipari teljesítményre volt szükség. Nem meglepő ugyanakkor, hogy leginkább az ipar teljesítménye húzta vissza a gazdaságot. A részletes adatok március 3-án érkeznek majd, ekkor kiderül, hogy melyik ágazat pontosan hogyan teljesített a negyedik negyedévben.

Kilátások

A termelési oldalon a bővülést főként a szolgáltatási szektor vezérelhette, amit a háztartások élénkülő fogyasztása táplálhatott. Az elmúlt negyedévekben tapasztalható reálbér-növekedés, az újabb adómentességek és kedvezményes hitelek, valamint a fokozatosan csillapodó infláció érezhetően javította a lakosság bizalmát, ami a vendéglátásban, a kiskereskedelemben és általánosságban a szolgáltatások teljesítményében is megmutatkozhatott.

Azt gondoltuk, hogy az építőipar a 2025 novemberi jelentős visszaesése következtében negatívan járulhatott hozzá a teljesítményhez, azonban a KSH előzetes közleménye alapján mégis pozitívan járult hozzá 2025 negyedik negyedéves GDP-hez. Lehetséges, hogy az építőipari ágazat a vártnál hamarabb magára talált, amely valószínűleg részben az Otthon Start Program és az Új Gazdaságpolitikai Akcióterv vonatkozó részeinek is köszönhető.

A novemberi gyenge ipari adatok nagyon rányomhatták a bélyegüket az előző negyedéves növekedésre. Az ipari termelés a gyenge külső kereslet és az európai konjunktúra lassulása miatt tovább zsugorodott. A feldolgozóipar exportvezérelt ágazatai – különösen az autóipar és az elektronikai gyártás – a német és más nyugat-európai piacok gyenge teljesítménye miatt visszafogottan alakulhattak. Az ipari kibocsátást ugyanakkor 2026-ban elsősorban az újonnan induló akkumulátor- és járműipari üzemek termelésfelfutása támogathatja, amelyekkel kapcsolatban növekvő rendelésállományokról lehet olvasni.

Felhasználási oldalról továbbra is a háztartások fogyasztása adhatta a gazdasági teljesítmény fő motorját, miközben a beruházások visszaesése folytatódhatott. Nagy kérdés, hogy a beruházások hogyan teljesíthettek, erről viszont még szűk egy hónapig nem látjuk a szakstatisztikát. Az elmúlt években a beruházások jelentősen húzták lefelé a GDP-t, és a mai adatok fényében nem valószínű, hogy ebben most drámai pozitív fordulat következett be. A bruttó állóeszköz-felhalmozás 2022 második negyedéve óta – egyetlen negyedévet leszámítva – folyamatos csökkenést mutat. Az alacsony kapacitáskihasználtság, az EU-s források akadozó beáramlása és a továbbra is gyenge keresleti környezet, valamint az utóbbi hónapokban erősödő geopolitikai kockázatok alapján a beruházások negyedéves alapon 2025 utolsó negyedévében is mérséklődhettek, míg éves összevetésben a tartós visszaesés miatt továbbra is jelentős lehetett a mínusz.

Valószínűleg a külkereskedelem GDP-hez való hozzájárulása is inkább gyengén pozitív lehetett: az export a gyenge külső kereslet miatt tovább mérséklődhetett, amit a novemberi külkereskedelmi adatok is alátámasztanak, miközben az importot a belső kereslet élénkülése kissé felfelé húzhatta.

A negyedik negyedévben tapasztalt növekedés ismét a belső keresletre, azon belül is a fogyasztásra épült, miközben a gazdaság termelési szerkezete továbbra is sérülékeny maradt. A 2025 utolsó negyedéves GDP növekedés áthúzódó hatásai miatt a 2026-ra vonatkozó GDP növekedési kilátásainkban is lefelé mutató kockázatokat látunk, amely mértéke néhány tized százalékpont lehet. Ennek oka leginkább az ipari export gyengesége, ugyanakkor ez a háztartások jövedelmi helyzetét – jelentős negatív munkaerőpiaci reakció hiányában – nem igazán befolyásolja, mivel az állam felől érkező transzferek jelentősek. Mindez növekvő fogyasztás mellett ronthatja a külső egyensúlyi pályát, bár valószínűleg nem drámai mértékben.

Miközben a bérdinamika valamelyest lassulhat 2026-ban, várhatóan a fogyasztás lesz továbbra is a legfontosabb motorja a gazdasági növekedésnek, amit a fogyasztási hitelek dinamikus bővülése is támogat. A beruházásoknál továbbra is lassú stabilizálódásra számítunk 2026-ban. A jelen GDP adatok fényében 2026-ban 2,5%-ot meghaladó GDP éves növekedési ütem eléréséhez erős első negyedéves növekedési adatokat kellene látnunk.

Készítette:

Rodic Ádám, Makrogazdasági elemző