Az ipar meghatározó folyamatai:

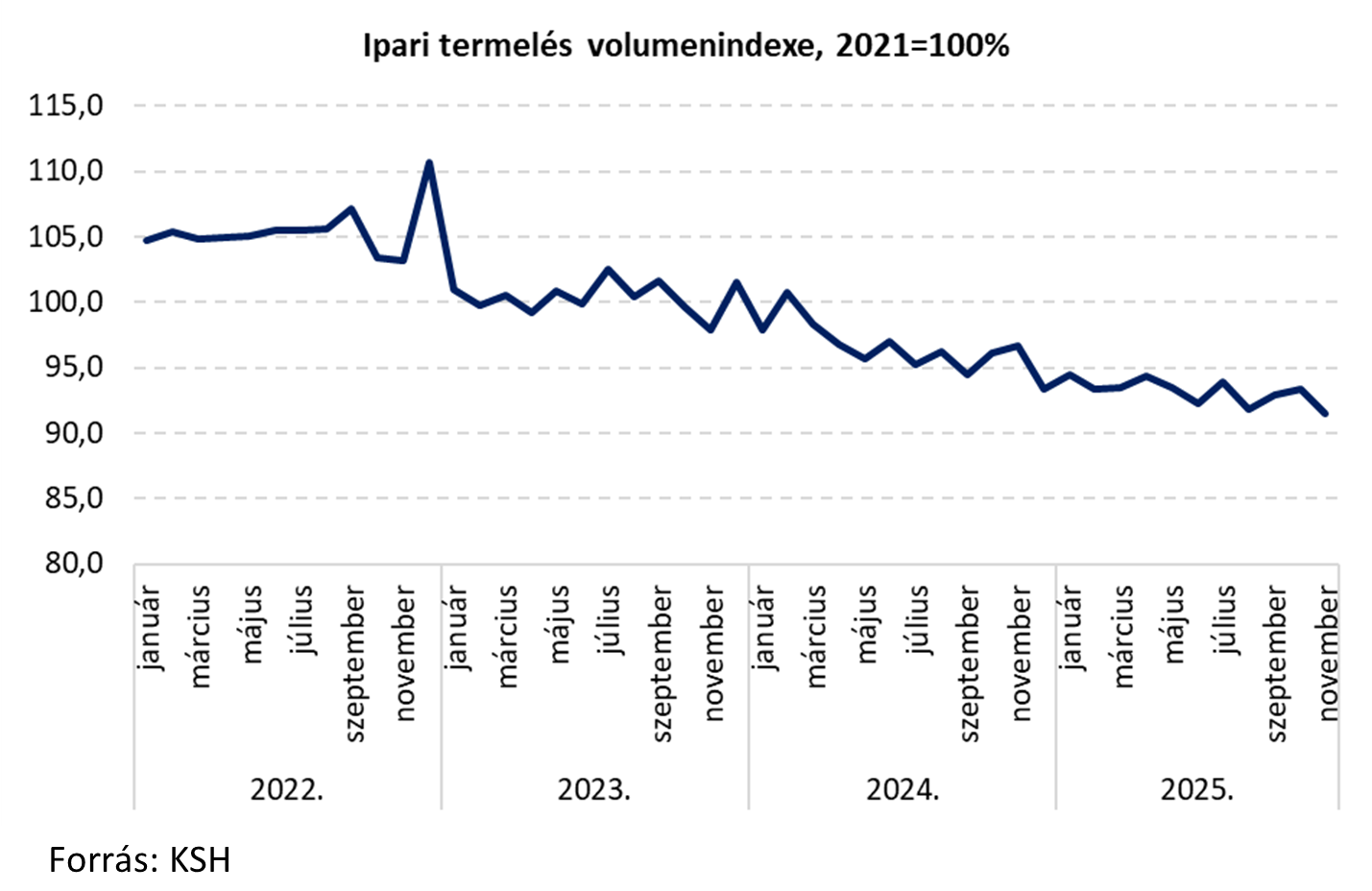

- 2025 novemberében az ipari termelés volumene 5,4%-kal elmaradt az egy évvel korábbitól. A munkanaphatástól megtisztított index megegyezik a kiigazítatlannal.

- Havi alapon azonban szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 2%-kal kisebb volt a 2025 októberinél.

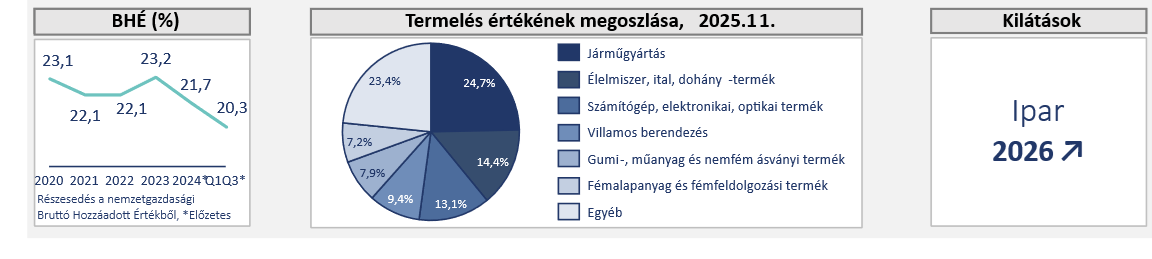

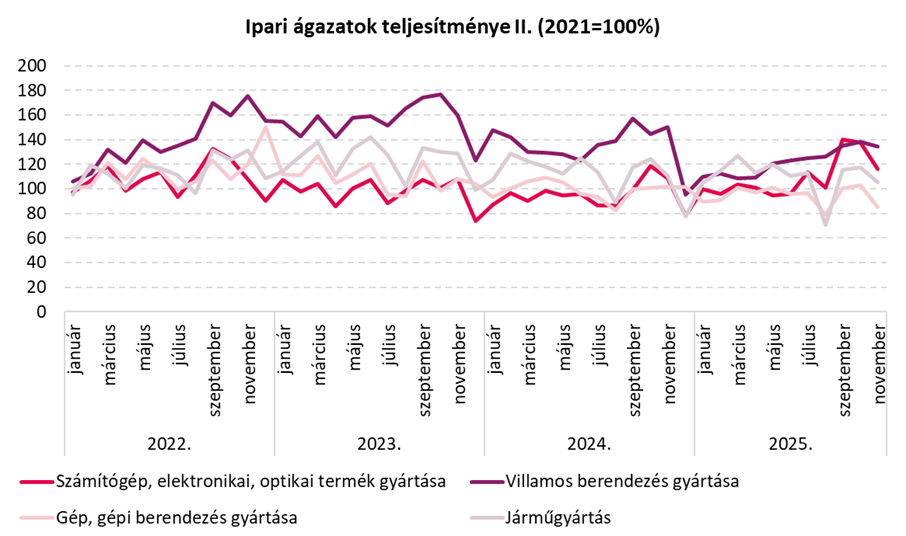

- A feldolgozóipari alágak többségében tavaly novemberhez képest visszaesett a termelés, amit a számítógép- és elektronikai termékek termelésének növekedése sem tudott ellensúlyozni novemberben. Bár ennek a kategóriának viszonylag kis, 13%-os súlya van az összes ipari termelésen belül, nélküle az ágazat teljesítménye még kedvezőtlenebbül alakult volna. A legnagyobb súlyú, a feldolgozóipari termelés 25%-át képviselő járműgyártás volumene 4,7%-kal visszaesett az előző év azonos hónapjához mérten, a 9,4%-os súlyú villamos berendezés gyártása pedig 10,7%-kal maradt el az egy évvel korábbitól.

- Kedvezőtlen képet mutatnak a jövőre nézve a rendelési és az export adatok:

- A feldolgozóipari ágazatok összes új rendelésének volumene 3,7%-kal visszaesett 2024 novemberéhez képest.Az új belföldi rendelések 1,6%-kal csökkentek, és az új exportrendelések is 3,7%-kal estek vissza év/év alapon.

- Az összes rendelésállomány november végén 0,7%-kal meghaladta az egy évvel korábbit.

- Az év első 11 hónapjában az előző év azonos időszakához képest:

- az ipari termelés 3,5%-kal csökkent,

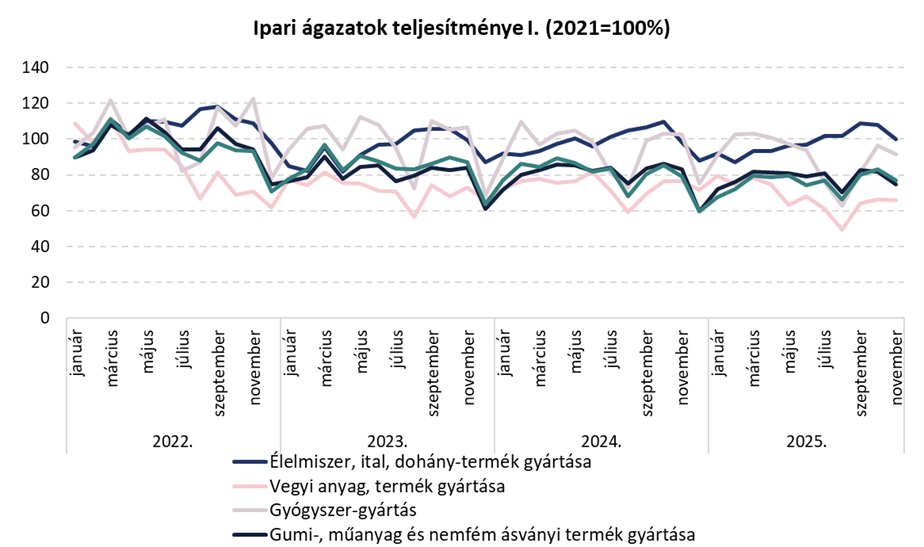

- a feldolgozóipar tizenhárom alága közül tizenegyben visszaesett a termelés, a legnagyobb mértékben, 12,3%-kal a villamos berendezés gyártásában, és a legnagyobb alág, a járműgyártás kibocsátása is 4,5%-kal csökkent. 12,9%-kal nőtt viszont a termelés volumene a számítógép, elektronikai, optikai termék gyártásában.

Rövidtávú kilátások a teljes ágazatra és a kiemelt alágazatokra

- 2025-ben az ipar várhatóan éves átlagban még 3%-ot meghaladó mértékben esett vissza, annak ellenére, hogy jelentős állami támogatások (1+1 Program, Demján Sándor Tőkeprogram, 150 új gyár program, fix 3%-os kkv hitel) és gazdaságpolitikai prioritások segítik az ágazatot.

- Leginkább 2026-tól támogathatja az ipari kibocsátást a jelentős feldolgozóipari fejlesztések üzembeállása, gondoljunk a BMW és a CATL gyárakra, valamint a BYD üzembe állása is elősegíti majd a növekedést. Kedvező fejlemény, hogy a BMW idén szeptemberben átadta új, debreceni gyárát.

- Mindeközben a külső környezet bizonytalansága továbbra is jelentős. A német gazdaság irányából változatlanul vegyes hírek érkeznek (ipari rendelések növekedtek, de a konjunktúra indexek nem jeleznek javulást). A német gazdaság élénkítésének késlekedése komoly kockázatot jelent. A fiskális expanzió beindulását több tényező hátráltatja: egyrészt a német államigazgatás nehézkes beszerzési rendszere lassítja a nagy infrastrukturális és védelmi beruházások végrehajtását, másrészt a koalíciós partnerek közötti politikai megosztottság tovább növeli a bizonytalanságot. Ez a késlekedés fékezheti az exportorientált magyar ipar fellendülését, különösen az autóipari és gépipari szegmensekben.

- De a 2026-os évre összességében már bővülésre számítunk az ipari termelésben.

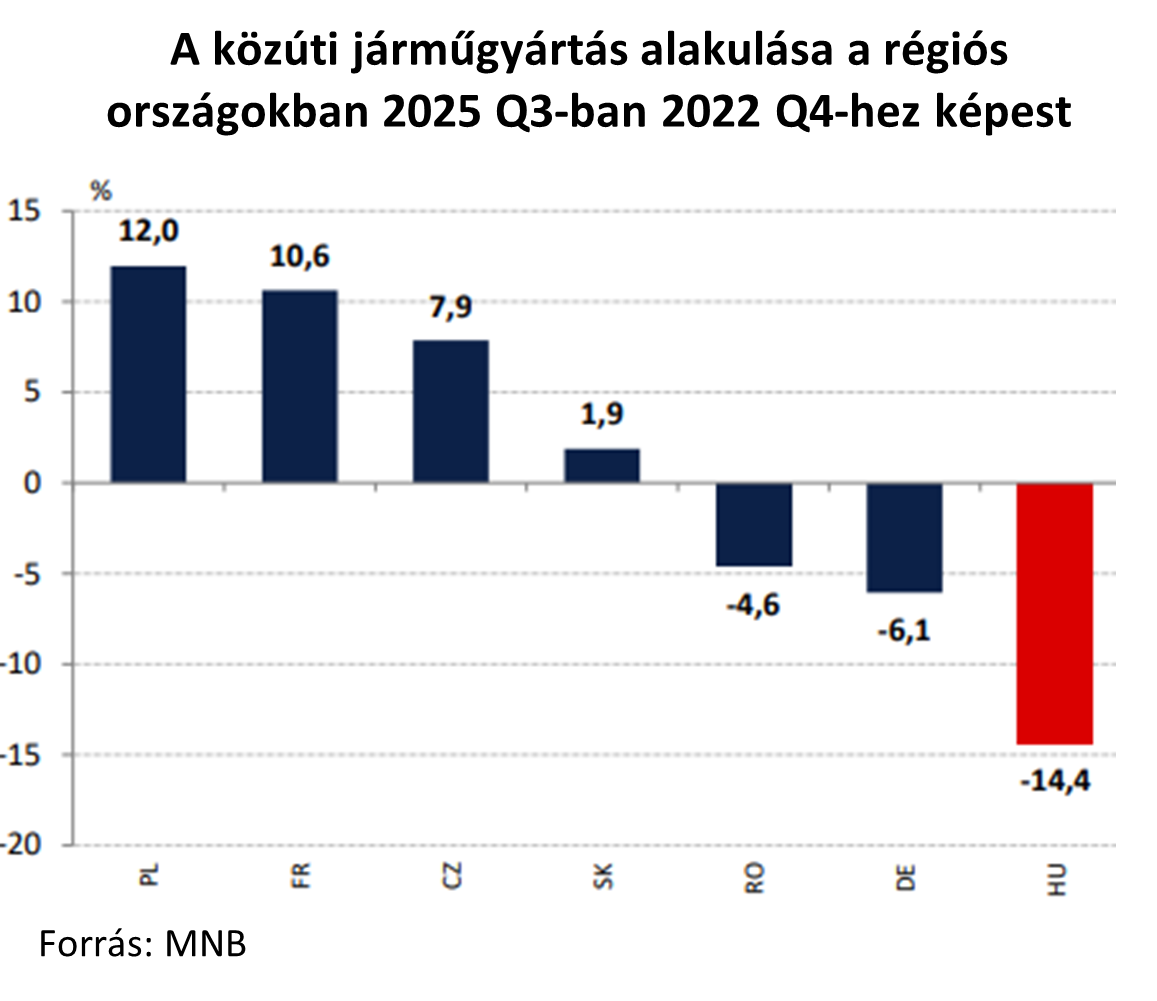

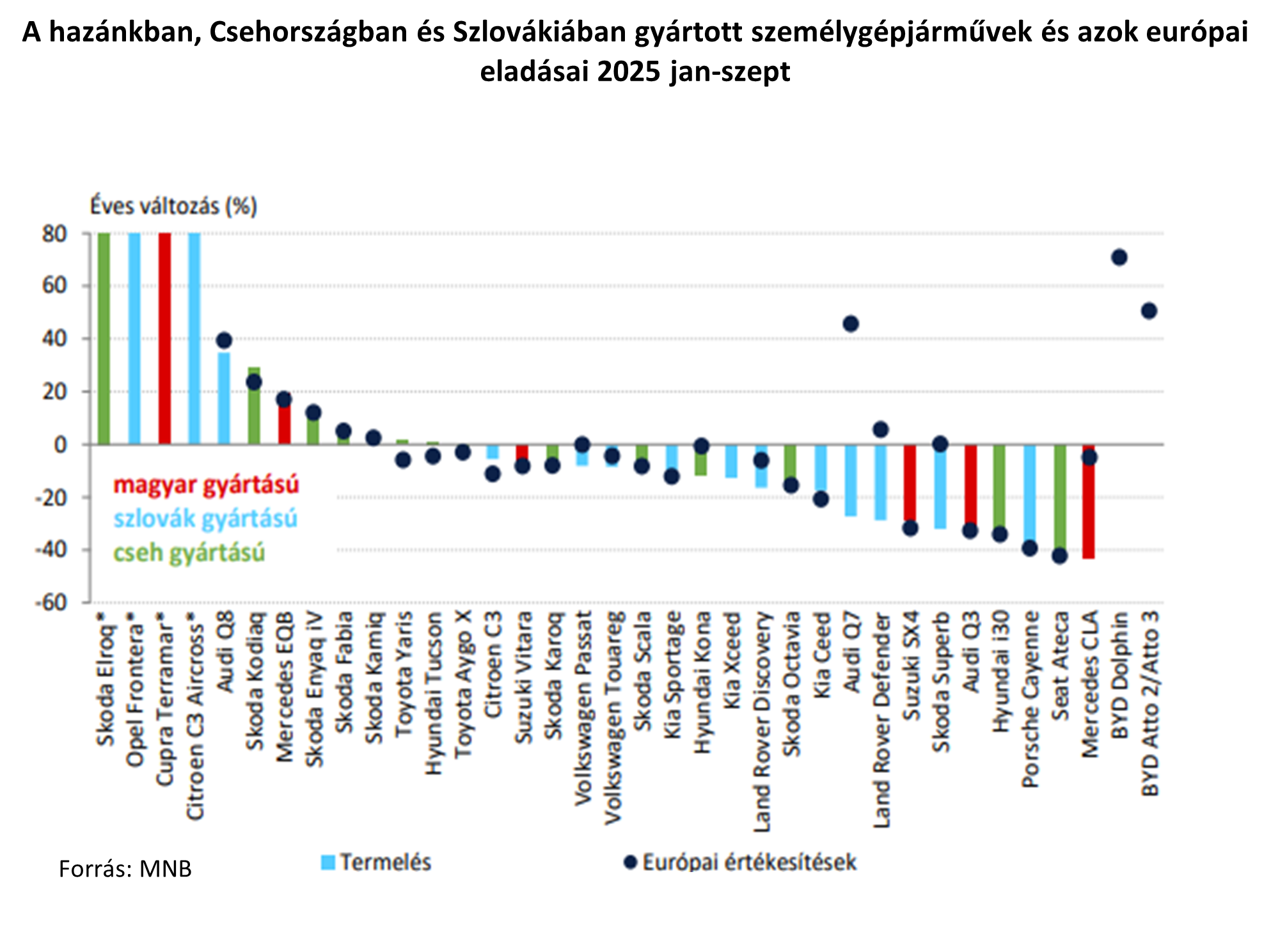

Járműgyártás:

- Az iparon belül kiemelendő a járműgyártás, amely a teljes termelés közel negyedét adja, és mintegy 150 ezer embernek biztosít munkát idehaza. Régiós összehasonlításban azonban gyengén teljesít, ami részben annak tudható be, hogy hazánkban hangsúlyosan a jelenleg nehézségekkel küzdő német vállalatok gyárai működnek. Magyarország nem áll túl jól az itthon gyártott autók keresletében, ugyanakkor a szegedi BYD-gyár indulása jelentős változást hozhat, hiszen két népszerű kínai modell, a Dolphin és az Atto 3 is megjelenik a hazai palettán. Emellett a Debrecenben gyártani tervezett BMW i3 iránt is élénk kereslet mutatkozik.

- A kilábalásra utaló adatok nem túl bíztatóak, ami több okra vezethető vissza: csökkenő globális kereslet, elektromos átállás lassulása, energiaárak volatilitása és a geopolitikai feszültségek, miatt a vállalkozások megfontoltabban adják le új rendeléseiket.

Villamos berendezés gyártása:

- Az akkumulátorgyártás jelenlegi nehézségeit a kereslet alacsony szintje okozza, és ez hatással van a hazai gyártásra, de továbbra is valószínű, hogy idővel az ágazat ismét növekedni fog, még akkor is, ha ez az ütem a néhány évvel ezelőtt várthoz képest lassabb lehet.

- Ahhoz, hogy növekedést lássunk az alágazatban, mindenképp szükség lenne az általános európai környezet javulására. A jelentős kapacitásbővítések hatása egyelőre nem tud érvényesülni, mivel a gyenge európai konjunktúra, ill. az elektromos autózásra való átallási folyamat lelassulása miatt az alágazat megrendelései jelenleg csökkennek.

Számítógép, elektronikai, optikai termék gyártása:

- Az ágazatban az exportértékesítés dominál, így a gyenge európai konjunktúra általában kedvezőtlenül hat az alágazatra és a hazai kibocsátásra. Az utóbbi hónapokban azonban a teljesítmény javult, ami feltehetően összefügg azzal, hogy a nagy volumenű hazai és külföldi beruházások – új üzemek létesítése és meglévők bővítése – élénkítik a szektort.

Élelmiszer, ital és dohánytermék gyártása:

- Az alág a belföldi piachoz kötődik, így kevésbé függ a külső kereslettől; termelése enyhén felfelé araszol.

Készítette: Horti Flóra

JOGI NYILATKOZAT

- Jelen kiadványt az MBH Bank Nyrt. (székhely: 1056 Budapest, Váci u.38.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-040952; tev. eng. sz.: III/41.005-3/2001.; a Budapesti Értéktőzsde tagja; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina körút. 55. sz.; továbbiakban: a Bank) készítette.

- Jelen kiadvány a 2014/65/EU irányelv, és a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete alkalmazásában marketingközleménynek minősül. Felhívjuk a figyelmet arra, hogy a jelen kiadvány nem minősül a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete szerint a befektetéssel kapcsolatos kutatás követelményeinek megfelelő befektetési elemzésnek. A jelen dokumentumban közölt megállapítások nem objektív és nem független magyarázatot tartalmaznak. Felhívjuk a figyelmet arra, hogy a jelen marketingközleménynek minősülő dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült és nem érinti a befektetéssel kapcsolatos kutatás terjesztését, közzétételét megelőző kereskedésre vonatkozó tilalom. A kiadványban foglalt adatok tájékoztató jellegűek, és a jelen tájékoztatás nem teljes körű.

- A jelen kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, jegyzésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A Bank kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, a konkrét egyedi befektetési döntésekért, az ebből eredő következményekért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért, veszteségekért.

- A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, azonban az információk valódiságáról, pontosságáról, helytállóságáról és teljességéről a Bank biztosítékot nem kapott, ezért a dokumentumban leírtak teljességével és pontosságával kapcsolatban sem a dokumentum készítői, sem a Bank felelősséget nem vállalnak. A kiadványban megjelölt tartalmak és vélemények a kiadványt készítő szakembereknek, a kiadvány elkészítésének időpontjában fennálló piaci körülmények alapján kialakított, megítélését tükrözik, amelyek újabb információk, a piaci viszonyok, gazdasági körülmények változása esetén külön értesítés és figyelmeztetés nélkül megváltozhatnak. A Bank fenntartja a jogot, hogy a jövőben előzetes értesítés nélkül módosítsa a jelen dokumentumban foglalt megállapításokat.

- Az árfolyamok, hozamok, egyéb adatok múltbeli alakulásából nem lehetséges a jövőbeni árfolyamokra, hozamra, illetőleg teljesítményre vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők a befektetésre vonatkozó döntés meghozatala előtt az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével és befektetési céljaival, továbbá körültekintően mérlegelje befektetése tárgyát, kockázatait, a díjakat, költségeket és a befektetésekből származó esetleges veszteségeket, károkat! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról, valamint a befektetésre vonatkozó döntésének meghozatalát megelőzően forduljon munkatársainkhoz, vagy keresse fel banki tanácsadóját! További tájékoztatás elérhető a Bank fiókjaiban, valamint az mbhbank.hu honlapon.

- A Bank jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani. A Bank továbbra is jogosult jóhiszeműen és a piacképzés szokásos módja szerint a jelen dokumentumban szereplő pénzügyi eszközök vonatkozásában kereskedésre, ügyletkötésekre vagy kereskedésre árjegyzőként az árjegyzés szokásos menete szerint, valamint egyéb befektetési tevékenységet vagy kiegészítő szolgáltatást, illetve egyéb pénzügyi vagy kiegészítő pénzügyi szolgáltatást nyújtani a kibocsátónak és egyéb személyeknek.

- A Bank rendelkezik a befektetési szolgáltatási tevékenységekkel kapcsolatosan potenciálisan felmerülő összeférhetetlenségi helyzetek leírására, illetve az ilyen helyzetek kezelésére vonatkozó Összeférhetetlenségi Politikával, illetve a bank-és értékpapírtitoknak minősülő adatok kezelésére és átadására vonatkozó belső szabályzattal.

- Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag a Bank előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. A Bank valamennyi szerzői jogon alapuló jogát fenntartja.

- Ezt az üzenetet azért kapta, mert korábban feliratkozott hírlevelünkre vagy hozzájárult ahhoz, hogy Önt a Bank marketingcélú üzenetekkel megkeresse. Amennyiben a továbbiakban nem kíván tájékoztatást kapni az MBH Banktól, megadott hozzájárulását bármikor ingyenesen visszavonhatja. A vonatkozó adatkezelésekről, illetve az Önt megillető jogokról, azok gyakorlásának módjáról, valamint a jogorvoslati lehetőségekről további tájékoztatást awww.mbhbank.hu/adatvedelem honlapon található Általános adatkezelési tájékoztatóban, valamint a 06 80 333 660-as zöld számon kaphat. Amennyiben nem kíván a továbbiakban híreket, üzleti ajánlatokat kapni, hozzájárulását bármikor ingyenesen visszavonhatja atelebankar@mbhbank.hu e-mail címen, illetőleg a 06 80 333 660-as zöld számon. Hozzájárulását visszavonhatja postai úton is az MBH Bank Nyrt., 1134 Budapest, Kassák Lajos u. 16-18. címére küldött nyilatkozatával, amelyen kérjük, hogy jól olvashatóan tüntesse föl nevét, lakcímét és azt, hogy a közvetlen üzletszerzési célú (direkt marketing) megkeresések tiltását kéri. Az adatkezelésre vonatkozó tájékoztatás elérhető a bankfiókokban és awww.mbhbank.hu/adatvedelem honlapon.

- Az alkalmazott értékelési eljárások: Technikai elemzés: A technikai elemzés egy pénzügyi instrumentum múltbeli árfolyammozgásaiból készített grafikon alapján vonhatók le következtetések az árfolyam jövőbeli irányát illetően. A technikai elemzés az instrumentum várható mozgásával kapcsolatos előrejelzéseket fogalmaz meg. Ehhez számos eszköztár áll rendelkezésre, de alapvetően négy fő csoportot lehet megkülönböztetni. A japángyertya- és trendelemzést, a grafikonokon vizsgált alakzatokat és a matematikai formulából álló indikátorokat.

- A jelen kiadvány a kiadása időpontjában érvényes. A kiadvány elkészítésének időpontja: 2026. 01. 15. 08:30