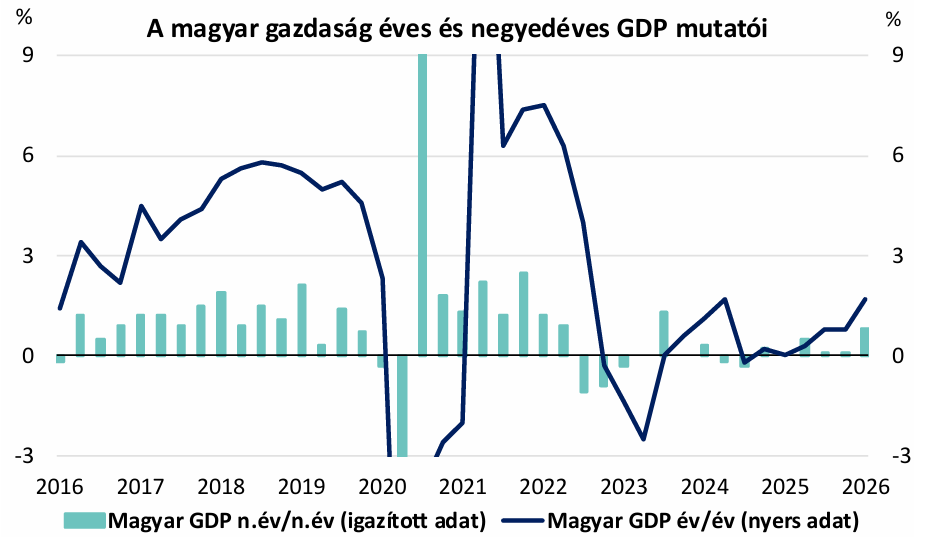

A hazai éves dinamika a piaci várakozások felső tartományához áll közelebb, ugyanakkor továbbra sem beszélhetünk széles bázisú, kiegyensúlyozott növekedésről. A növekedési szerkezet a korábbi negyedévekhez hasonlóan erősen belső kereslet által vezérelt, miközben a termelési oldal több ponton továbbra is sérülékeny maradhatott, annak ellenére, hogy a KSH közleménye alapján az ipar teljesítménye hosszú idő után szintén pozitívan befolyásolta a GDP alakulását.

A KSH közleménye nem okozott meglepetést azzal, hogy termelési oldalon a szolgáltatások járultak hozzá leginkább pozitívan a GDP alakulásához. Ezen belül legfőképpen a szakmai, tudományos, műszaki és adminisztratív tevékenység járult hozzá a növekedéshez. A lakossági fogyasztáshoz szorosan kötődő ágazatok – különösen a kereskedelem, a turizmus és egyes üzleti szolgáltatások – továbbra is stabil támaszt nyújthattak a növekedésnek.

Kilátások

Felhasználási oldalról továbbra is a háztartások fogyasztása lehetett a gazdasági növekedés fő motorja. A reálbérek emelkedése, a családtámogatások és egyéb kormányzati jövedelemkiengedések, valamint a mérséklődő infláció együttesen tovább javították a lakossági bizalmat 2026 elején. Ez elsősorban a szolgáltatások és az importintenzív fogyasztási cikkek iránti keresletben csapódhatott le.

Ezzel szemben a beruházások esetében továbbra sem látszik egyértelmű fordulat. Bár a korábbi éles visszaesés üteme lassult, sőt negyedéves alapon már növekedést is láthattunk 2025 második felében, a rendelkezésre álló információk alapján nem valószínű, hogy az első negyedévben már érdemi, széleskörű beruházási élénkülés valósult volna meg. Az alacsony kapacitáskihasználtság, a vállalati oldalon fennmaradó bizonytalanság, és a gyengélkedő külső kereslet alapján a bruttó állóeszköz‑felhalmozás hozzájárulása legfeljebb semleges lehetett. A nettó export GDP‑hez való hozzájárulása feltehetően az előző év azonos időszakához képest negatív volt, míg negyedéves összevetésben növekedést valószínűsítünk. Az exportot továbbra is fékezte a külső kereslet gyengesége, miközben az élénkülő belső kereslet az importon keresztül részben elszívta a növekedési hatást. Ez a dinamika a folyó fizetési mérleg oldaláról mérsékelt romlási kockázatot hordoz, bár egyelőre nem drámai mértékben.

Az építőipar szerepe az első negyedévben ismét bizonytalan lehetett. A korábbi negyedév végén látott átmeneti élénkülést 2026 elején már visszafogottabb havi adatok követték, ami arra utal, hogy az ágazat teljesítménye inkább fékező, mintsem támogató tényezője lehetett a GDP‑nek. Az ipari kibocsátást ugyanakkor 2026-ban elsősorban az újonnan induló akkumulátor- és járműipari üzemek termelésfelfutása támogathatja, amelyekkel kapcsolatban növekvő rendelésállományokról lehet olvasni.

A vártnál kedvezőbb 2026 első negyedéves magyar GDP‑adat, valamint az ezzel egy napon publikált, szintén pozitív meglepetést okozó német GDP‑számok összességében mindenképpen jó hírnek tekinthetők, és felfelé mutató kockázatot jelentenek a növekedési előrejelzésünk szempontjából. Alapesetben ezen adatok alapján indokolt lenne az idei növekedési pálya felülvizsgálata és előrejelzésünk emelése is, különösen annak fényében, hogy a külső kereslet szempontjából kulcsfontosságú német gazdaság teljesítménye is stabilabb képet mutat. Ugyanakkor a pozitív híreket jelenleg érdemben ellensúlyozzák a mezőgazdaságot övező lefelé mutató kockázatok. Az egyre aggasztóbb hírek az aszályhelyzetről, valamint az ebből fakadó termelési kockázatok növelik annak esélyét, hogy a mezőgazdaság 2026- ban negatív hozzájárulást adjon a GDP‑hez. Emellett az esetlegesen szükségessé váló költségvetési kiigazítások is fékezhetik a belső keresletet, ami rövid távon mérsékelheti a növekedési lendületet.

Ezen ellentétes irányú hatások miatt egyelőre kiváró álláspontot tartunk: Így jelenleg nem változtatunk a 2026‑ra vonatkozó 1,6%-os GDP‑növekedési várakozásunkon.

Az EU‑források feloldásának emelkedő valószínűsége középtávon továbbra is érdemi támogató tényező lehet, azonban ennek növekedési hatása várakozásunk szerint csak 2027-től kezd érdemben megjelenni a gazdaságban. Ennek megfelelően a 2027‑re vonatkozó 3,1%-os növekedési előrejelzésünket sem módosítjuk a jelenlegi információk alapján.

Készítette:

Rodic Ádám, Makrogazdasági elemző