Filozófiai kérdés, hogy ha mindig nagy a Volatilitás (ebben az esetben az össze-vissza vagdalkozó beszéd, ahol se vége, se hossza az „okoskodásnak”), akkor az tényleg volatilitás-e, merthogy a piacok, az emberek hozzászoknak. Ha mindennap öt „világrengető” dolog történik, akkor az egy idő után ez már nem világrengető (de hát valószínű, hogy sohasem volt az).

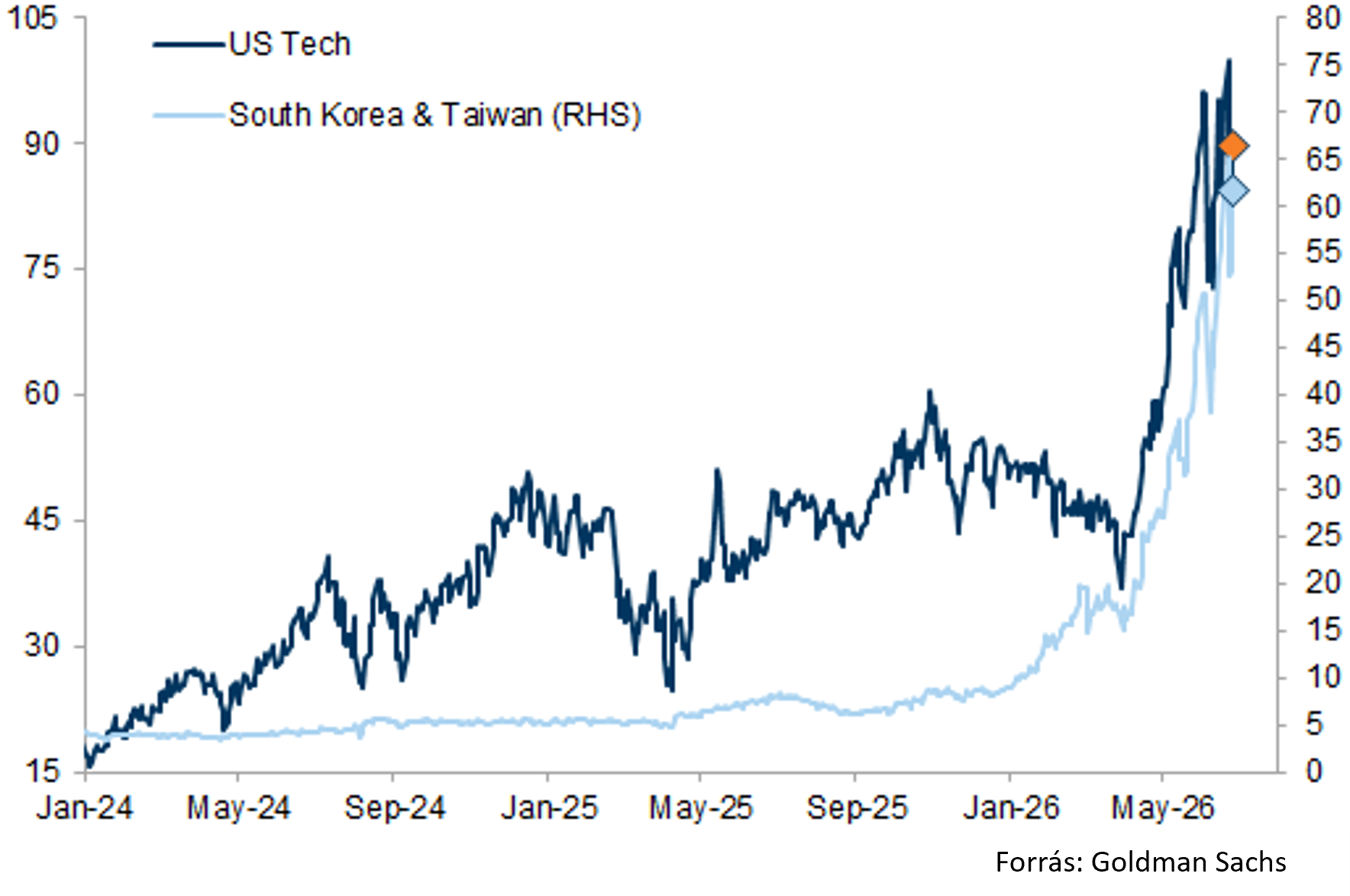

2026 nyarán ez jutott nekünk. (Hol vannak már azok a régi nyarak, amikor nem történt semmi). Extrém módon emelkednek a piacok, szinte soha nem látott vagyon mozdult meg a részvénypiacok irányába, főleg, ha a feketeöves kockázatvállalók terepét vizsgáljuk, azaz a tőkeáttételes ETF-eket. A Goldman Sachs ábráján jól látható: a technológiai kitettségű tőkeáttételes ETF-ek kezelt vagyona 2026 januárjában még kb. 45 milliárd dollárt tett ki, ma már majdnem 100 milliárdot. Eközben a dél-koreai és a tajvani ETF-ek is 10 milliárdról 60-70 milliárdra nőttek. Persze ez nem az az összeg, amely, ha holnap elpárologna, akkor összeesnének a piacok.

A technológiai szektor elképesztő felülteljesítése azt is jelenti, hogy az indexek is elszakadtak a hosszú távú trendtől, amit a legtöbb esetben a 200 napos mozgóátlaggal tudunk mérni. Az S&P indexek többsége (500 – nagy kapitalizáció; 400 – közepes cégek; 600 – kisvállalatok) 6-8%-ra vannak az előbb említett 200 napos mozgóátlaguktól. Ez pedig ezt jelenti, hogy ha ezt a távolságot fenn szeretnék tartani, akkor évesítve kb. 20-25%-ot kellene emelkedniük. Minden évben 20%-kal magasabb indexhez pedig nem árt a minimum 20%-os eredménynövekedés sem, különben csak a P/E fog az egekbe emelkedni és minden fundamentális elemző és „value investor” rohangálni fog, mint pók a falon, hogy most akkor mi is van? Kiút persze ebből a szorítóból is létezik: úgy kell rá tekinteni, mint növekedési sztorira, és máris alá van támasztva, meg van magyarázva az elképesztő árazás.

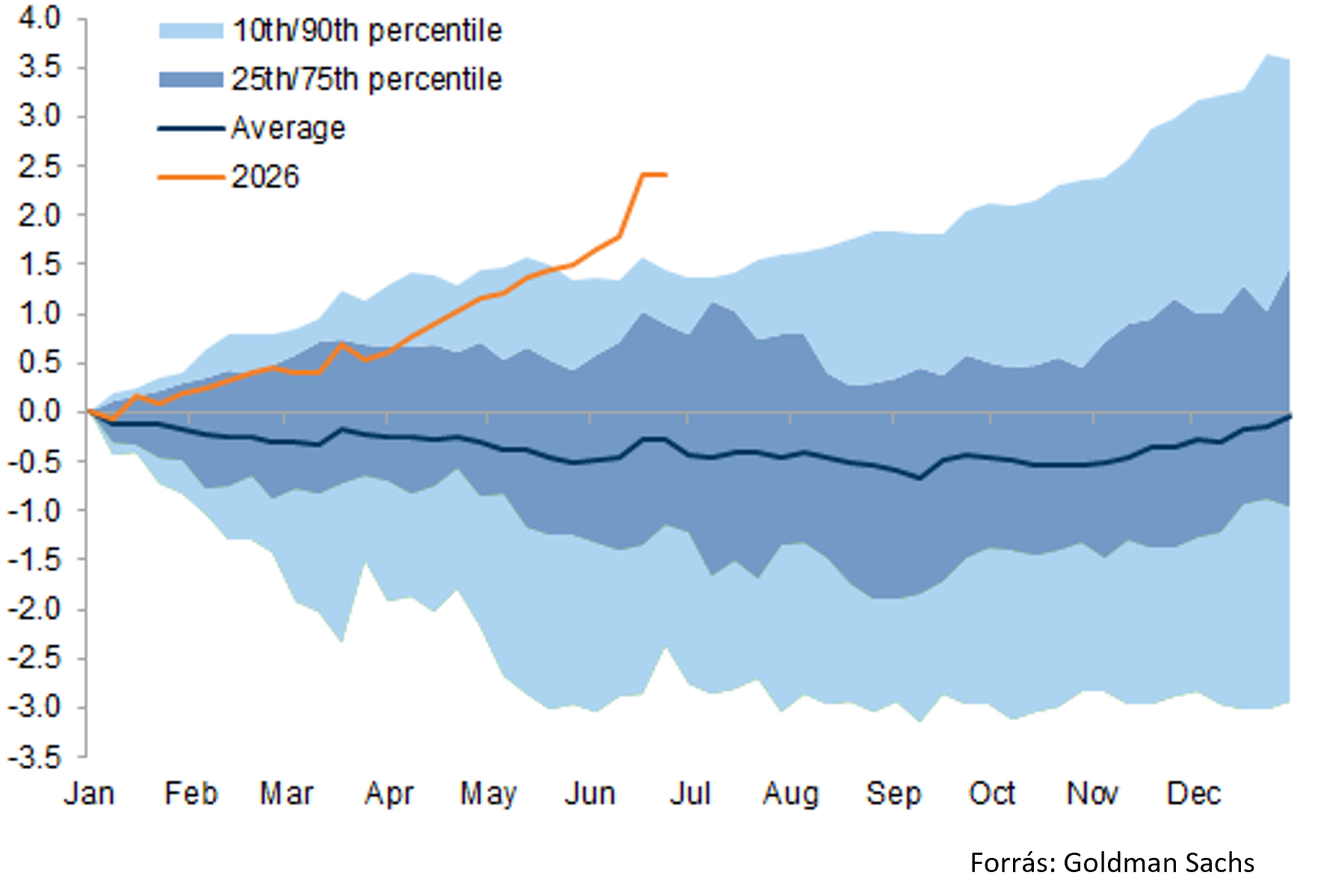

Gyorsan változik a világ, annyira gyorsan, hogy nincs egy éve, amikor attól volt hangos a pénzügyi média, hogy rég nem látott módon változott a befektetők szemlélete, és az összes pénz, ami elhagyja az USA tőzsdéit – mert arra mérget lehet venni, hogy Trump miatt el fogja hagyni – az Európában és Japánban fog kikötni. Ennek persze semmilyen racionális alapja nem volt, mivelhogy az S&P500 indexben egy 5-800 pontos, azaz kb. 10%-os változás egyenlő a teljes német tőkepiaccal, de legalább volt miről írni. Az sem világos, miért akarna bárki is feladni egy „a mesterséges intelligencia példa nélküli mértékben növelni fogja a termelékenységet” narratívát, egy a „vegyünk autógyárat, amely épp elveszíti piacának tetemes részét” sztorira.

Most pedig ott vagyunk, hogy az ezzel ellentétes számláló kiüti a felső határt. Az ábrán látható, hogy történelmi magasságokban van az USA-ba érkező, hozamot kereső vagyon, vagyis utólag már látható, hogy például a német DAX index felülteljesítése 2025 januárja és áprilisa között tartott, pedig úgy tűnik, mintha már évek óta ebben élnénk. Olyan, mint a Mr. Bean tv-sorozat, amelyről minden olyan ember, aki a kilencvenes években volt gyerek, azt gondolja, hogy volt kb. 100 része, miközben az eredeti Mr. Bean mindösszesen 15 részből állt, (azok is kb. 25 percesek voltak).

Vajon mi lesz az irány az előttünk álló időszakban? A válasz nehéz, de ha alámerülünk az indexekben, akkor az látható, hogy az elkövetkezendő kb. öt évre vonatkozó elemzői várakozások inkább az amerikai piacnak kedveznek, még akkor is, ha most úgy tűnik, hogy Európa felkelt tetszhalott állapotából, és a korábbi évekhez képest nagyobb profitbővülést fog tudni elkönyvelni az előttünk álló néhány évben. Aztán az is lehet, hogy mindez csak egy fantomjövő. Az S&P500 és az Eurostoxx50 indexek fair értékére vonatkozó elemzésünk az alábbi linkeken érhetők el:

- https://www.mbhbefektetesibank.hu/sw/static/file/EUROSTOXX50_egyevesfairertek_20260623.pdf

- https://www.mbhbefektetesibank.hu/sw/static/file/SP500egyevesfairertek20260618.pdf

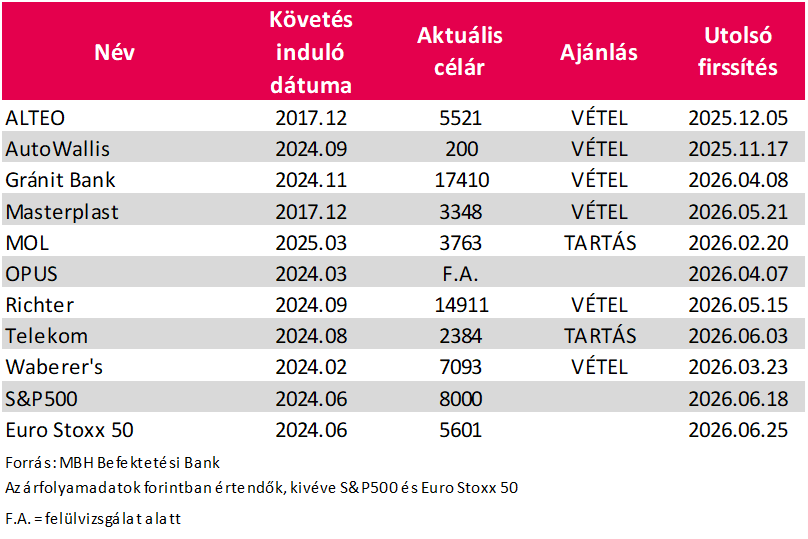

Aktuális hosszú távú ajánlásaink (egy éves célárak DCF-modell alapján):

JOGI NYILATKOZAT

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, de azok valódiságáért, pontosságáért és teljességéért az MBH Bank Nyrt. felelősséget nem vállal. A megjelenő vélemények a kiadványt készítő szakemberek saját megítélését tükrözik, amelyek újabb információk megjelenése esetén külön értesítés nélkül megváltozhatnak.

3. Jelen kiadvány kizárólag az MBH Bank Nyrt., MBH Befektetési Bank Zrt., illetve részükre befektetési szolgáltatási tevékenységet végző Közvetítők érintett munkatársai részére készült, nem célja kereskedelmi kommunikáció megvalósítása. Illetéktelen személynek bemutatni, nyilvánosságra hozni, továbbadni, vagy sokszorosítani szigorúan tilos!

4. Az árfolyamok múltbeli alakulásából nem lehetséges azok jövőbeni alakulására vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról!

5. A kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A kiadványban foglalt adatok tájékoztató jellegűek. Az MBH Bank Nyrt. kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért.

6. Az MBH Befektetési Bank és az MBH Bank Nyrt. jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

7. Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag az MBH Bank Nyrt. előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. Az MBH Bank Nyrt. valamennyi szerzői jogon alapuló jogát fenntartja.

8. A kiadvány kiadása időpontjában érvényes. További részletek: www.mbhbank.hu, ügyletek előtti tájékoztatásról szóló Hirdetményben. A nyilvános elemzések az alábbi honlapon érhetők el: Befektetéselemzés