Bár a társaság bruttó árréstermelő képessége stabil maradt, a működési költségek dinamikus emelkedése rányomta a bélyegét az eredményhányadokra, az EBITDA 6,6%-kal, az egy részvényre jutó eredmény pedig 16,3%-kal zsugorodott. Kisebb öröm az ürömben viszont, hogy a 2025 eleji mélypont után fokozatos javulást tapasztalhattunk a marginokban, az utolsó negyedévre az EBITDA-marzs ismét 5% felé kúszott, azonban még ez is elmarad a 2024-es szintektől.

Az AutoWallis portfóliója mára 30 márkát számlál. Az elmúlt időszakból olyan üzletfejlesztések emelhetők ki, mint a NIO importőri jogainak megszerzése, az XPENG forgalmazásának elindítása, a cseh akvizíciók lezárása, valamint új BYD és Lexus kereskedések nyitása. A Mercedes-Benz kamionok csehországi értékesítésével pedig újabb piaci szegmensbe tört be a cég. Ez a diverzifikált struktúra stabilitás nyújt: a jól teljesítő márkák ellensúlyozni tudják az átmenetileg gyengébben szereplők negatív hatásait.

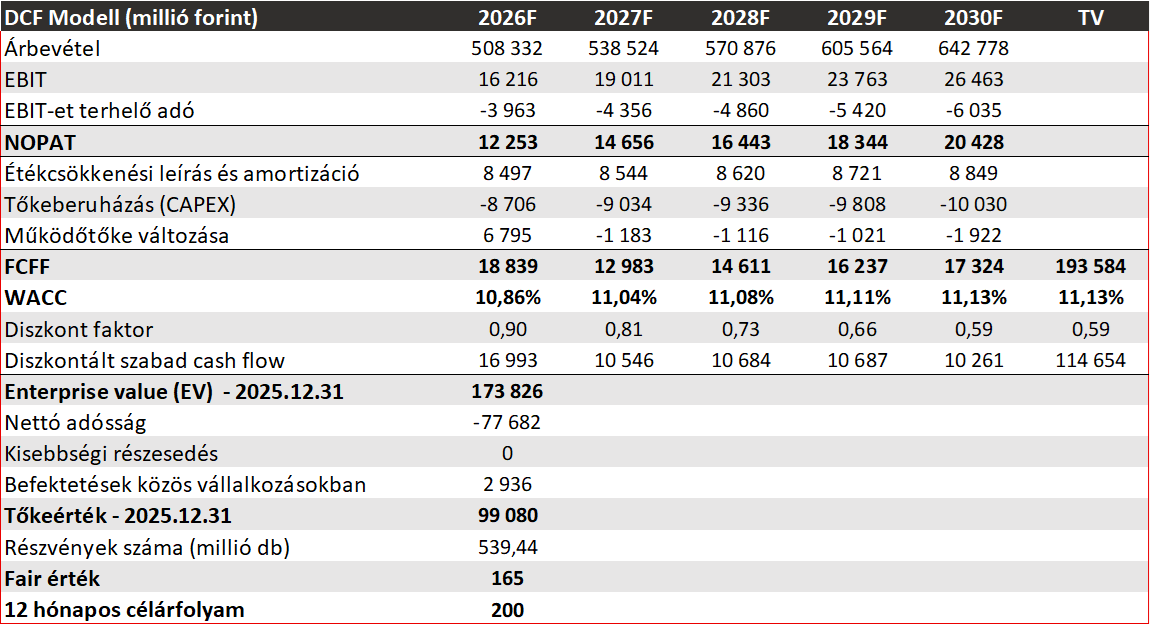

Az európai autópiac stagnálás közeli állapota ellenére az AutoWallis növelni tudta a piaci súlyát. A stratégiai irányok változatlanok, a menedzsment továbbra is fenntartja a 2028-as célkitűzéseit, hangsúlyozva, hogy a jelenlegi költségnyomás jórészt akvizíciós eredetű és ciklikus. A kínai autógyártók megjelenése azonban továbbra is kihívás elé állíthatja a céget a versenynek leginkább kitett tömegmárkák jövedelmezőségének javítása tekintetében. A negyedik negyedéves számok tükrében egyelőre nem látjuk indokoltnak a modellünk frissítését, továbbra is fenntartjuk a 200 forintos részvényenkénti célárunkat (a részletek ezen a linken érhetők el).

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.