A személyi jellegű ráfordítások 30%-kal növekedtek a társaságnál, ami az akvizíciókat követő magasabb munkaerő-létszámnak, valamint az általános bérszínvonal emelkedésének a számlájára írható. Az anyagköltségek és az igénybe vett szolgáltatások költségének emelkedési dinamikája némileg mérséklődött, ami alapvetően bázishatásoknak tudható be. A működési eredmény 29,1%-kal csökkent egy év alatt, míg az EBITDA 10,1%-os visszaesést mutatott fel. A pénzügyi bevételek és ráfordítások értéke javult az egy évvel ezelőtti szintekhez képest (2025Q3: 609 millió forint veszteség vs. 2024Q3: 1464 millió forint veszteség). A nettó eredmény 13,9%-kal csökkent a tavalyi év azonos időszakához képest. Tovább folytatta idén a nemzetközi terjeszkedését a társaság, újabb márkák nagykereskedelemi forgalmazásának megindítását jelentették be, de a kiskereskedelmi üzletágban is bővülés volt tapasztalható.

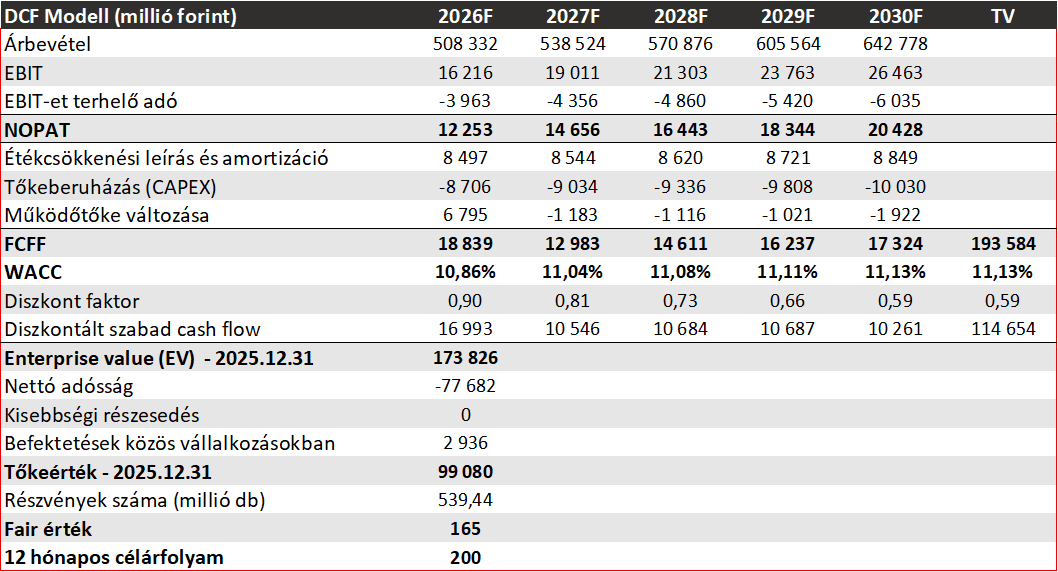

Az árbevétel növekedése impresszív, a kiskereskedelmi és a mobilitási szegmens is jól teljesít. Ezzel szemben a nagykereskedelmi üzletág relatív alulteljesítése megmaradt, a marginok továbbra is nyomás alatt vannak. Ezen folyamatokat figyelembe véve frissítettük a modellünket. A felső eredménysorokon tapasztalt növekedés a korábbi várakozásinkhoz képest magasabb volt, így felfelé módosítottuk a bevételelőrejelzésünket. A marzsok normalizálódása azonban lassabban történhet meg, mint ahogy azt valószínűsítettük. Az új, fissített egy éves részvényenkénti célárunk 200 forint, ajánlásunk vétel. Részletek a honlapunkra feltöltött elemzésben tekinthetők meg.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.