Izrael az USA-val karöltve ismét megtámadta Iránt. Az ürügy a jól bevált recept: Irán közel van az atombomba előállításához, és így potenciális veszélyt jelent nem csak a környező országokra, hanem az egész világra. Miután Irán nem akart a tárgyalóasztalhoz ülni, elvileg, nem volt más választásuk, az amerikaiak ismét „ellőtek pár töltényt”, ahogy Rambo mondta az azonos című film harmadik részében, és most mindenki a következményeket latolgatja.

Pedig azt, hogy mi lesz, senki sem tudja. A 80 dollár fölé emelkedő olajár (Brent) és a magasabb gázár szinte borítékolható volt, annak ellenére is, hogy Irán napi szinten 2-3 millió hordó olajat hoz a felszínre, miközben a globális kitermelés napi 100-107 millió hordó. Ugyanakkor a Hormuzi-szorost az ellenőrzése alatt tartja, ahol a globális kőolaj szállítmány 20%-a halad át naponta. De van, aki szerint inkább 30%. Mások szerint 40%. Mindegy is, mert nincs kőbevésett szám, másrészt a nyersanyagkereskedelem igen hatékony és könnyen alkalmazkodó biznisz. Például az 1970-es évek elején, miután az iráni olaj nem jöhetett Európába a szankciók miatt az Izraelen keresztülfutó és a Perzsa-öblöt a Földközi-tengerrel összekötő Eilat-Ashkelon csővezetéken szállították azt. A tankerhajók a Perzsa-öbölben kipakoltak (Eilatban), majd átmentek Földközi tengerre és ott felvették az olajat. Gyorsabb volt, mint megkerülni Afrikát, igaz veszélyesebb is az izraeli csővezeték miatt, amely hely már akkor sem a volt a béke és nyugalom szigete. Persze mondhatjuk, hogy ez a 70-es évek, de ugyan ezt a trükköt a Trafigura (ma a harmadik legnagyobb nyersanyag-kereskedő cég a világon) eljátszotta 2017-ben is, amikor kurd olajat szállított pont a másik irányba, természetesen olyan olajat, amely szintén tiltólistán volt. És ha ez nem lenne elég, volt olyan kereskedő, aki a csővezeték két végpontján keverte az olajat – mert erre is van lehetőség – így nem azt adta el, amit a megrendelő kért, hanem valamiélyen pancsolt terméket (Románia tudna erről mesélni). Persze most nem ettől a csővezetéktől fog megoldódni a drága olaj problémája, hiszen itt naponta maximum 1-1,5 millió hordó olaj tudna átfolyni, szemben a Hormuzi-szoros 20 millió hordójával, de arra jó sztori, hogy lássuk a nyersanyag-kereskedelem nagyon gyorsan tud alkalmazkodni. Még annyit hozzá kell tenni, hogy természetesen azt sem tudjuk milyen állapotban van ez a vezeték, ahogy kb. senki sem.

Visszatérve a hétvégi fejleményekhez, a hosszútávú iráni helyzet nem fog gyorsan megoldódni. Nem a mai fegyveres konfliktusra gondolunk itt, hanem arra, hogy a világ eme része mindig is darázsfészek volt. A Közel-Kelet erősen vallási kultúra, mindegy, hogy ki a vezető, mert nem a személy a lényeg, hanem a vallás. Még akkor is, ha van kivétel, például Szaddam Husszein, aki már-már popkulturális alakká vált, mémek, rajzfilmek, filmek visszatérő „szereplője” volt korábban. Ezt csak tetézi, hogy a legtöbb közel-keleti beavatkozás nem volt sikeres. Nyilvánvalóan rengeteg támadást ki lehet színezni, hogy jól mutasson a kalendáriumban, és akár még győzelemnek is el lehet adni, de a legtöbb itteni invázió destabilizációt és pusztítást hagyott maga után. Szóval ahelyett, hogy messzemenő politikai előrejelzésekbe bocsátkoznánk, nézzük meg mi történt néhány eszközosztályban.

Az olajban tiszta a sor, Irán és a környezete olajtermelő országokból áll, érthető a gyors emelkedés, de nem gondoljuk, hogy ez nagyon hosszútávú hatású lesz. A Goldman Sachs szerint egyébként 10 dolláros olajáremelkedés amennyiben egy hónapon belül rendeződik a helyzet, szinte észrevehetetlen, amennyiben azonban a negyedik negyedévig is fennmarad ez a magas olajár, az kb. 0,15%-kal csökkenti a GDP-t, Európában pedig 0,2%-kal, ami azért még elviselhető szint. Az inflációra pedig kb. 20-30 bázispontos hatása lehet, ahogy Európában is hasonlóan. A nagyobb elemzőházak egyébként a mostani gyors olajáremelkedés után az év végére vonatkozó előrejelzéseiken nem változtattak, így azok többnyire 60-65 dolláros sávban mozognak.

Katar 80 millió tonna/év kapacitású LNG termeléséért felelős telephelyeit ért támadásnak a gázra lehet nagyobb hatása. Ez ugyanis az éves, globális kínálat majdnem 20%-át jelenti, igaz ennek nagy részének Ázsia a felvevőpiaca. Mivel azonban Ázsiának is pótolnia kell a kieső mennyiséget, a gáz árának növekednie kell, legalábbis átmenetileg. A károk mértékéről természetesen nincsenek hírek, valószínűleg nem is lesz kitéve az ablakba, minden más csak szóbeszédekre és laikus saját fejtegetésekre épülő „elemzés”. A Goldman Sachs ennek hatására emelte a gázár előrejelzését (TTF), így az 2026 második negyedévében átlagosan 45 euró lehet, szemben a korábban várt 36 euróval. 2026 harmadik és negyedik negyedévére már normalizálódást vár az elemzőház.

A forint sem bírta az elmúlt napokat. A magas kamatkülönbözet miatt temérdek forró pénz lehetett pozícióban, ahol egy ilyen esemény hatásait bár az excel elbírja, a valós könyvek már nem. A régiós devizákat figyelembe véve, mivel alapvetően a forint volt a legerősebb közülük, azaz a forintban volt a legerősebb a momentum az elmúlt hetekben, így a mi fizetőeszközünk esett a legtöbbet is. Nem gondoljuk, hogy ebben az általános kereskedéstechnikai okokon kívül (forgalom, pozícionáltság) más is lenne.

Részvényfronton nem változott a véleményünk, bár általános eladói nyomás kibontakozott, a reáleszközökkel rendelkező cégek (energetika, közművek, bizonyos ipari-gyártó cégek, nyersanyagkitermelők) továbbra is nyertesek lehetnek a mesterséges intelligencia által padlóra küldött technológiai szolgáltató szektorral szemben. (Erről bővebben a múlt heti cikkünkben írtunk). Ugyanakkor Európa nagyobb energiaimportja miatt az itteni cégek költségeit jobban növelheti a jelenlegi helyzet, a második negyedéves eredményszezonra vonatkozóan mindenképpen, ugyanakkor ennek számait csak 2026 nyár közepén tudjuk majd meg, így marad az ösztönös megérzés arra vonatkozóan, hogy ez mennyivel marhat bele az eredményekbe. A bázis szcenárió most az lehet, hogy az USA, legalábbis átmenetileg, felülteljesítheti Európát. Ázsia esetében egy 20 dolláros olajáremelkedés kb. 2%-kal csökkentheti az egy részvényre jutó eredményt (amely index szinten menedzselhető kockázat), a legrosszabb helyzetben a logisztika, közmű, és petrolkémia társaságai vannak, itt akár 12%-os eredménycsökkenés is elképzelhető.

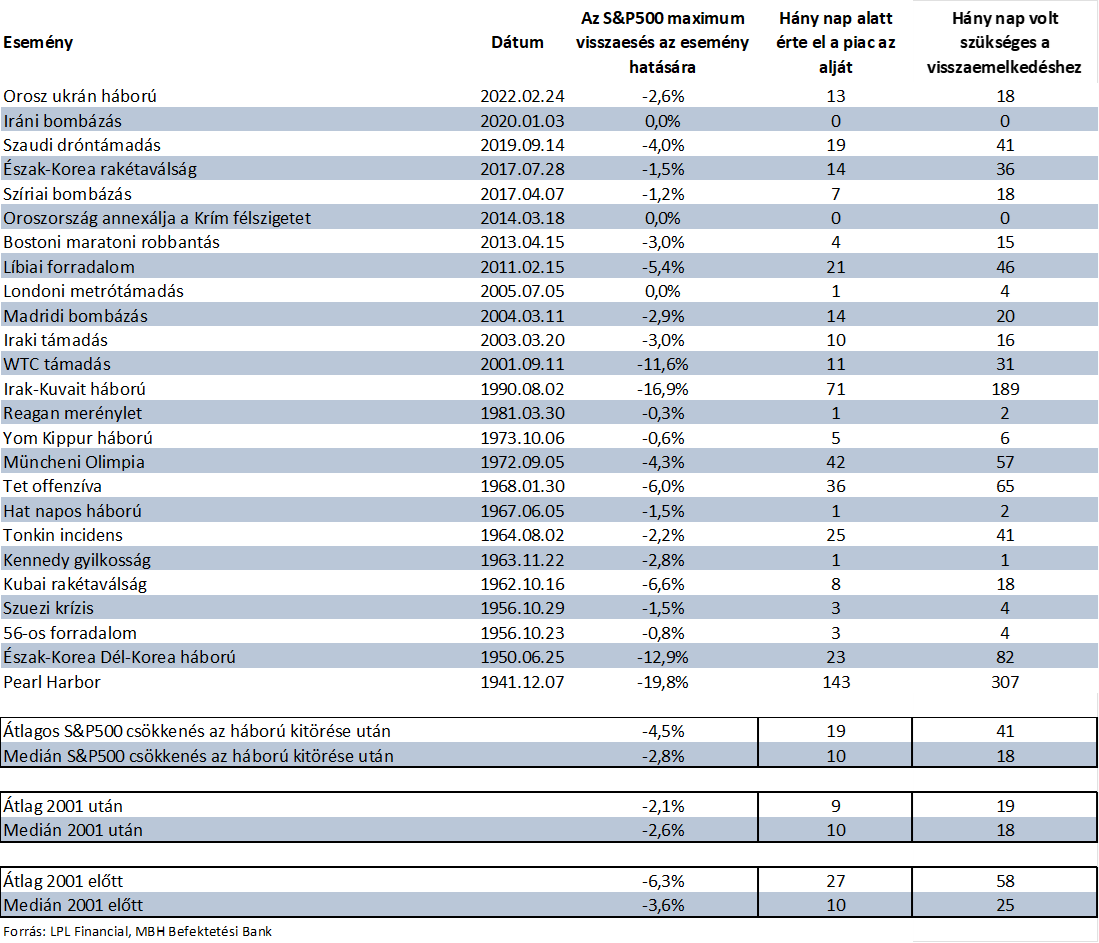

Aki pedig az átfogó statisztikákat szeretné böngészni, annak itt lentebb azt elmúlt évtizedek legfontosabb konfliktusait foglaltuk össze. 2001 után láthatóan kevesebbet estek a tőzsdék (itt az S&P500 index) egy-egy fegyveres invázióra (2,1% szemben a 2001 előtti 6,3%-kal) és 2001 után átlagosan kevesebb időt vesz igénybe az, hogy az S&P500 visszatérjen oda, ahonnan az esés elkezdődött. Míg 2001 előtt átlagosan 58 nap kellett ehhez, az utóbbi 20 évben mindösszesen 19.

JOGI NYILATKOZAT

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, de azok valódiságáért, pontosságáért és teljességéért az MBH Bank Nyrt. felelősséget nem vállal. A megjelenő vélemények a kiadványt készítő szakemberek saját megítélését tükrözik, amelyek újabb információk megjelenése esetén külön értesítés nélkül megváltozhatnak.

3. Jelen kiadvány kizárólag az MBH Bank Nyrt., MBH Befektetési Bank Zrt., illetve részükre befektetési szolgáltatási tevékenységet végző Közvetítők érintett munkatársai részére készült, nem célja kereskedelmi kommunikáció megvalósítása. Illetéktelen személynek bemutatni, nyilvánosságra hozni, továbbadni, vagy sokszorosítani szigorúan tilos!

4. Az árfolyamok múltbeli alakulásából nem lehetséges azok jövőbeni alakulására vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról!

5. A kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A kiadványban foglalt adatok tájékoztató jellegűek. Az MBH Bank Nyrt. kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért.

6. Az MBH Befektetési Bank és az MBH Bank Nyrt. jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

7. Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag az MBH Bank Nyrt. előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. Az MBH Bank Nyrt. valamennyi szerzői jogon alapuló jogát fenntartja.

8. A kiadvány kiadása időpontjában érvényes. További részletek: www.mbhbank.hu, ügyletek előtti tájékoztatásról szóló Hirdetményben. A nyilvános elemzések az alábbi honlapon érhetők el: Befektetéselemzés