A New York-i Federal Reserve Bank Open Market Trading Deskje decembertől kezdve minden lejáró állampapír tőketörlesztését aukción keresztül új állampapírokba forgatja vissza, míg az ügynökségi értékpapírokból származó tőketörlesztéseket másodlagos piaci vásárlások révén kizárólag kincstári váltókba fekteti. Ez a lépés gyakorlatilag azt jelenti, hogy a FED leállítja a mérlegleépítést, és újra teljes mértékben visszaforgatja a lejáró összegeket. A leállítás nem csupán technikai lépés, hanem a befektetési portfóliók szempontjából is kulcsfontosságú. A jegybanki likviditásszűkítés leállítás és egy esetleges bővítés indítása közvetlen hatással van a hozamkörnyezetre és ezáltal a kockázatvállalási hajlandóságra. A cikk célja, hogy bemutassa: a monetáris politika finomhangolása hogyan befolyásolja a befektetési döntéseket, és milyen lehetőségeket vagy kockázatokat hordoz a portfóliók számára.

A jegybanki eszköztár új dimenziói: QE, taper és QT

A monetáris politika eszköztára az elmúlt évtizedben jelentős átalakuláson ment keresztül. A hagyományos eszközök, mint például az alapkamat változtatása mellett egyre nagyobb szerepet kaptak a nem konvencionális eszközök, különösen azokban az időszakokban, amikor a kamatszintek elérték a nulla közeli tartományt, és a jegybankoknak új módszereket kellett alkalmazniuk a gazdaság élénkítésére. Ilyen eszköz a mennyiségi lazítás (quantitative easing = QE), amely során a jegybank eszközvásárlásokat hajt végre, amivel növeli a saját mérlegét, és ezzel párhuzamosan a bankrendszerben lévő tartalékokat is.

A taper, vagyis a QE fokozatos csökkentése azt jelenti, hogy a jegybank lassítja az eszközvásárlásokat, így a mérlegének növekedési üteme mérséklődik, majd a vásárlások teljes leállásával megáll. Fontos megjegyezni, hogy a taper nem jelent mérlegcsökkentést, csupán a további növekedés ütemének visszafogását. A piacok érzékenyen reagálhatnak a taper bejelentésére, különösen akkor, ha a kommunikáció nem egyértelmű vagy váratlan. Jó példa erre a 2013-as „taper tantrum”, amikor az amerikai jegybank először jelezte a QE csökkentésének szándékát, és a hozamok hirtelen megugrottak, jelentős volatilitást okozva a pénzpiacokon. A taper tehát átmeneti szakaszt képez a lazító és a szigorító monetáris politika között, és kulcsfontosságú a jegybanki hitelesség és előrejelezhetőség szempontjából.

Ezt követi a mennyiségi szigorítás (quantitative tightening = QT), amely során a jegybank elkezdi leépíteni a mérlegét, szigorúbb pénzügyi kondíciókat teremtve, likviditást kivonva a gazdaságból. A QT célja általában az inflációs nyomás mérséklése és a pénzügyi stabilitás fenntartása. Ennek egyik formája a runoff, amikor a lejáró kötvényeket nem újítják meg, így a mérleg automatikusan csökken, aktív eladás nélkül. Ez egy passzív mérlegcsökkentési módszer, amely kevésbé zavarja a piacokat, mint az aktív eszközeladás. Az aktív QT során a jegybank konkrétan elad eszközöket a piacon, ami erőteljesebb hatást gyakorolhat a hozamokra és a likviditásra. A QT tehát a monetáris politika szigorításának eszköze, amely a gazdaság túlfűtöttségének mérséklésére szolgál, és a jegybanki mérleg normalizálásának része.

Befektetői szempontból kiemelten fontos, hogy éppen milyen fázisban van a jegybanki mérlegkezelés: QE, taper vagy QT. A mennyiségi lazítás (QE) időszakában a likviditásbőség általában kedvez a kockázatos eszközöknek, mint például a részvények, különösen a növekedési szektorban, valamint az alternatív eszközöknek, mint az arany vagy a kriptopiac. A QT ezzel szemben szigorúbb pénzügyi kondíciókat teremt, ami nyomást gyakorolhat a részvénypiacokra, felhajthatja a kötvényhozamokat és növelheti a volatilitást. A taper átmeneti fázis, ahol a piaci érzékenység különösen magas, a legnagyobb fókuszt a jegybanki bejelentések kapják és a kommunikációs hibák komoly árfolyammozgásokat válthatnak ki. A befektetőknek tehát nemcsak a kamatszintet, hanem a mérlegpolitikát is figyelembe kell venniük portfólióik kialakításakor, hiszen ezek az eszközosztályok közötti hozamversenyt és kockázati prémiumokat is jelentősen befolyásolják.

Miért lehet fontos a mérlegleépítés leállítása?

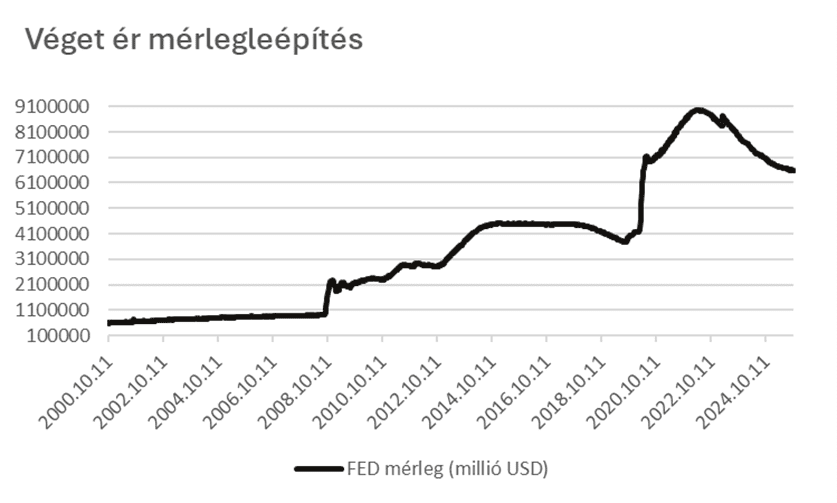

Jelenleg QT van érvényben, azaz leépíti a mérlegét a FED 2022 óta, ezért is érintheti mélyen a piacokat a mostani bejelentés, miszerint leállítja a runoff-ot, és újraindítja a teljes visszaforgatást. A mérlegleépítés befejezése azt jelenti, hogy a jegybank nem von ki tovább likviditást a pénzügyi rendszerből. Ez több szempontból is jelentős hatással bír. Ha a FED megtartja a birtokában lévő kötvényeket, és a lejáró állományokat újra befekteti, azzal csökkenti az állampapírok piaci kínálatát, ami stabilizáló hatással lehet a hozamokra. Ez a kínálatcsökkenés a kereslet-kínálat egyensúlyának eltolódását eredményezheti, ami lefelé nyomhatja a hozamokat (mivel a kötvényhozamok és az árfolyamok ellentétesen korrelálnak), abban az esetben, ha a piaci kereslet változatlan marad. A hozamcsökkenés különösen a hosszabb lejáratú papíroknál jelentkezhet majd, mivel ezek érzékenyebbek a piaci hangulat változásaira.

Másrészt nő a banki tartalékok szintje, mivel a jegybank nem von ki további tartalékot a rendszerből, sőt, a lejáró eszközök visszaforgatása révén akár új tartalékokat is teremthet. Ez a magasabb tartalékszint könnyebb és olcsóbb finanszírozást tesz lehetővé a gazdaság szereplői számára, mivel a bankok nagyobb likviditással rendelkeznek, és kisebb a verseny a forrásokért. Ez a hitelpiac élénküléséhez vezethet, ami pozitív hatással van a beruházásokra és a hitelen történő fogyasztásra.

A hosszú hozamok hatása a részvénypiacra

A hosszú lejáratú hozamok, különösen a 10 éves amerikai államkötvény hozama, kulcsszerepet játszanak a részvények értékelésében. Ez a hozam tekinthető a „kockázatmentes” alapnak, amelyhez viszonyítva a befektetők meghatározzák az elvárt hozamukat a kockázatosabb eszközök esetében. A részvények diszkontált cash flow alapú értékelése során a jövőbeli pénzáramokat egy olyan diszkontrátával számítják jelenértékre, amely jellemzően a kockázatmentes hozam és egy kockázati prémium összege. Mivel a 10 éves hozam a leggyakrabban használt referencia a kockázatmentes hozam meghatározásához, annak változása közvetlenül befolyásolja a részvények elméleti értékét.

Ha ez a hozam emelkedik, akkor a részvények értékelése csökken, mivel a jövőbeli cash flow-k jelenértéke alacsonyabb lesz, és a finanszírozás is drágábbá válik. Ez különösen érzékenyen érinti a növekedési részvényeket, amelyek értéke nagyban függ a távoli jövőben realizálódó bevételektől.

Emellett a magasabb hozamú kötvények alternatívát kínálnak a befektetőknek, így a részvények vonzereje relatíve csökken. Ennek következtében a piaci szereplők a maradhatnak a fix hozamot ígérő kötvényeknél és csak alacsonyabb hozam mellett pártolnának át a részvénypiacra.

Az intézményi befektetőknél hatványozottabban igaz, hogy nagyobb hozamot várnak el a részvényektől, ha a kötvénypiacon magasabb fix hozamot érhetnek el, ami erős nyomást gyakorol a részvénypiacra. Ez a hozamverseny különösen akkor válik hangsúlyossá, amikor a kötvényhozamok régóta nem látott szintekre emelkednek/csökkennek, és a részvénypiac nem tud lépést tartani a mozgás mértékével. Ilyen környezetben a részvények értékelése gyakran újra színeződik, különösen a magas értékeltségű szektorokban, mint például a technológia.

Előre árazás, mint jelenség – jön a QE?

A piacok gyakran előre árazzák a jegybanki lépéseket, még mielőtt azok hivatalosan bejelentésre kerülnének. Gondoljunk csak a kötvényhozamok és a kamatvágás kapcsolatára, legtöbbször a kamatvágás vagy a kamatemelés előre be van árazva a várakozásokba és a tényleges adott napi kamatdöntés már alig vagy egyáltalán nem mozgatja meg a piacokat, hanem a kommunikációra helyeződik a fókusz.

Jerome Powell mostani bejelentése a QT leállításáról önmagában is pozitív jelzés a piac számára, hiszen azt sugallja, hogy a FED nem kíván tovább szigorítani ezen a csatornán, kezelhetőnek látja az inflációt. Emellett ez a lépés előfeltétele lehet a QE, vagyis az eszközvásárlási program újraindításának, amelyet a piac már régóta vár. Bár erről még nincs szó, a kommunikációs váltás bizalomnövelő hatású és erős üzenet értéke is van, hogy új ciklus érkezhet.

Bár a hosszú lejáratú állampapírok vásárlása közvetlenebb módon csökkentené a hozamokat és erőteljesebb gazdaságélénkítő üzenetet küldene, a FED most tudatosan a rövid lejáratú eszközökre fókuszál. Ennek oka, hogy a rövid papírok révén rugalmasabban tudja kezelni a likviditást, miközben egyelőre elkerüli azt a piaci értelmezést, hogy újra teljes körű eszközvásárlási programot (QE) indít. A rövid oldali hozamok stabilizálása technikai szempontból is kulcsfontosságú, különösen a bankközi kamatok és a dollárlikviditás szempontjából. Így a FED egyszerre tud támogatást nyújtani a pénzpiacoknak és fenntartani a monetáris politika óvatos, adatvezérelt irányát.

Ez a fajta anticipáció különösen fontos a kockázatos eszközök esetében, mint például a részvények vagy a hosszú kötvények, ahol a likviditás gyors változása jelentős árfolyammozgásokat eredményezhet. A befektetők a jegybanki nyilatkozatokból, sajtótájékoztatókból és előrejelzésekből próbálják kiolvasni a jövőbeli monetáris irányt, és ennek megfelelően pozícionáljak portfólióikat.

Megágyazhat az új jegybanki vezetésnek

Jelenleg valós esély van rá, hogy Jerome Powell nem marad a Federal Reserve elnöke a 2026-os mandátumának lejárta után. Az Egyesült Államok elnöke – jelenleg Donald Trump – rendelkezik a jogkörrel, hogy új Fed-elnököt nevezzen ki, akit végső körön a szenátusnak kell megerősítenie. Bár Trump elismeri a Fed függetlenségét, gazdaságpolitikai nyomásgyakorlással jelenleg is próbálja befolyásolni a döntéshozatalt. Trump már jelezte, hogy nem kívánja újrajelölni Powellt, és aktívan keresi az utódját, akinek monetáris politikai irányvonala összhangban állna a Fehér Ház céljaival. A kiválasztás során olyan jelöltet preferálhat, aki elkötelezett a kamatcsökkentések és a lazább monetáris politika iránt, akár a QE visszatérésének lehetőségét is fontolóra véve. Ennek hátterében az a stratégiai cél húzódik meg, ami a kezdetektől a terv része volt, hogy a 10 éves amerikai államkötvény hozamát 3% alá szorítsák, mivel ez olcsóbbá teszi az államadósság finanszírozását, lejjebb szorítja a kamatokat, ezáltal ösztönzi a hitelfelvételt, így kedvezőbb feltételeket teremt a gazdasági növekedéshez.

Jelenleg a 10 éves amerikai államkötvény hozama 4% körüli szinteken mozog, ami historikusan is viszonylag magasnak számít. Amennyiben a Fehér Ház célkitűzése teljesül, és sikerül 3% alá szorítani ezt a kulcsfontosságú hozamot, az jelentős árfolyamnyereséget eredményezhet a hosszú lejáratú kötvények tulajdonosai számára.

Még a bizalom is visszatérhet a végére

Bár a bejelentés a piaci figyelem peremére szorult, hatása messzemenő lehet: a likviditás szűkítése helyett a jegybank ismét támogatja a pénzügyi rendszert és megágyazhat egy esetleg QE ciklusnak. A program egyáltalán nem lenne meglepetés, az elmúlt időszaki fehér házi nyilatkozatok alapján. A 10 éves amerikai államkötvény hozamának 3% alá történő csökkenése, jelentős terhet venne le kormány a kamatfizetési kötelezettség terhéből, több teret adva más állami beruházásokhoz. Nehéz elképzelni jelenleg egy ekkora hozamesést, azonban, ha a piac is elhiszi, hogy a jegybank sikeresen leszorította az inflációt és a mérsékelt kamatfizetés által kontrolálta az államadósság kérdését, a befektető bizalom fokozatosan visszatérhet a dollárhoz és az amerikai állampapírpiac hosszú oldalához is.

A FED mérlegleépítésének leállítása nem csupán technikai lépés, hanem jelentős piaci üzenet, amely a jövőbeli monetáris politika irányát is előre vetíti. A befektetők számára ez a fordulat lehetőséget jelenthet a porfólió optimalizálásra, ugyanakkor kockázatot is hordoz, hiszen az előre árazásnak mindig is meglesznek a veszélyei, jósgömbbel senki sem rendelkezik. Viszont körültekintő gondolkodással és megfelelő diverzifikációval fel lehet készülni a váratlan helyzetekre, és kezelni a legrosszabb forgatókönyveket is.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.