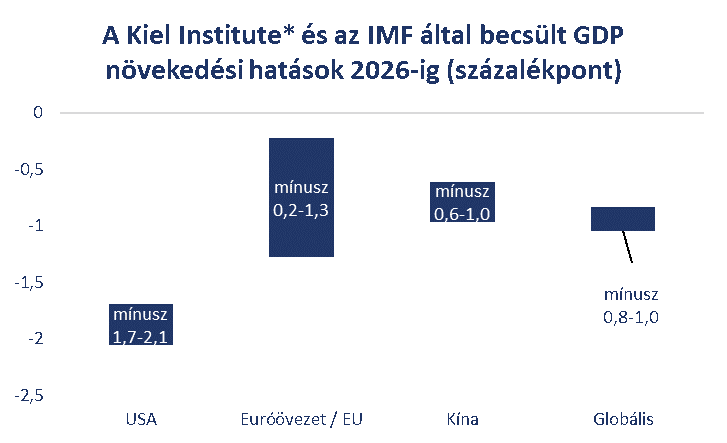

A különböző érzékenységvizsgálatok nagy sávban szórnak, de valószínűleg nincs messze az igazságtól, ha azt mondjuk, hogy 10%-os általános vámemelés (average tariff rate) esetén az USA GDP-je akár 1 százalékponttal, esetleg többel csökken az első évben, a kumulatív negatív hatás pedig akár a 2-3 százalékot is elérheti. Mivel jelenleg úgy tűnik, hogy az átlagos vám 20% fölé emelkedik néhány százalékról, ezért az USA GDP-je akár 2 százalékponttal is eshet a bejelentések hatására egy év alatt. Ugyanakkor valószínűleg ebbe a hatásba beleértendő a kereskedelmi partnerek megtorló intézkedése is, hiszen az USA vámemelései miatt az amerikaiak cserearánya számottevően javul, ami rendkívül negatív a kereskedelmi partnerekre – innen ered az ösztönzés a megtorlásra, ami aztán negatívan hat vissza az USA-ra.

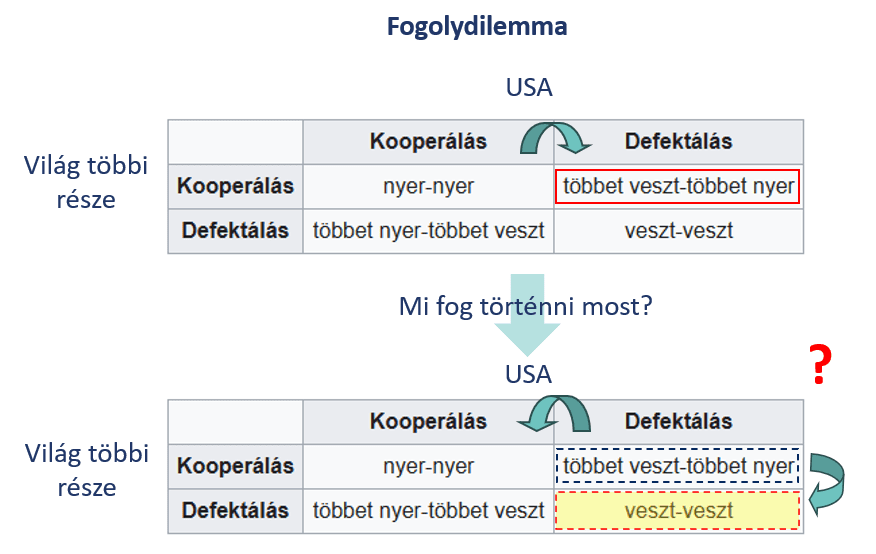

| Klasszikus fogolydilemma játék – csak ezúttal a világgazdaság a tét Nem annyira közismert, de egy nagy gazdaságnak – amelyik befolyásolni tudja a világpiaci árakat – érdemes valamekkora vámot bevezetni, amennyiben a többi ország nem hoz megtorló lépéseket. A szakirodalom ismeri az optimális vám fogalmát: egy tanulmány például itt foglalkozik ennek konkrét megjelenésével. A probléma azonban abban van, hogy a kereskedelmi partnereknek a közgazdasági elmélet szerint érdekében áll visszavágni, hogy a saját gazdaságukban a károkat mérsékeljék (visszatereljék a károkat arra az országra, ami a vámokat kivetette). Ugyanakkor a teljes világgazdaság szempontjából az önérdekkövetés miatt előálló új egyensúlyi pont rosszabb lesz (alacsonyabb GDP, magasabb árszínvonal), mint a kiinduló állapot. Ebben a helyzetben két kimenetel lehetséges: – Deeszkaláció: tárgyalások során a felek belátják, hogy a kiinduló állapot irányába érdemes mindenkinek visszatérnie. – Eszkaláció: a tárgyalások nem vezetnek eredményre. Kimenetel: sokat romló GDP kilátások, emelkedő infláció (stagfláció).  |

Az elméleti megfontolások mellett persze egyszerűbben gondolkozva is felmerül, hogy a vámok hatására az import drágul, az árak emelkednek (különösen ha ezt nem tudja ellensúlyozni a dollár erősödése), így rövid távon érdemi ütést kap a belgazdaság is Amerikában. Persze az amerikai termelők kisebb versennyel, és nagyobb kereslettel szembesülhetnek belföldön (és emiatt ők maguk is árat emelhetnek), ezért ez nekik akár hasznos is lehetne… hacsak nem vág vissza a többi ország.

Ugyanakkor Kína már bejelentette, ugyanakkora vámot vet ki az USA-ra, mint Donald Trump Kínára. Ezzel nyilvánvalóan tompítja Kína az őt érő negatív hatást, azonban a világgazdaság ezzel még tovább csúszik egy rosszabb (alacsonyabb növekedéssel, magasabb árszínvonallal jellemezhető) helyzetbe. A legfrissebb hírek szerint Kína Trump további 50%-os (!) addicionális vámemelése ellenére is vissza fog vágni. Eközben az EU egyelőre nyitottabbnak tűnik a tárgyalásra, de ha Donald Trump hajthatatlan lesz, akkor az EU is várhatóan érdemi vámokkal reagál. Egy eldurvuló vámháborúban ugyanakkor az elmúlt napokban megjelent becslések körülbelül feleakkora negatív hatást látnak az EU-ra, mint az Egyesült Államokra.

A totális vámháború azért lehetne az USA számára a legrosszabb a GDP-t tekintve, mert valójában évtizedek óta az Egyesült Államok élvezi annak az előnyeit, hogy a globális de-facto tartalékdevizát ő nyomtatja, így a külkereskedelmi hiányát egész jelentős szintig boldogan finanszírozta eddig a külföld. Emiatt pedig egyáltalán nem lehetetlen, hogy végül valami jóval szelídebb vámrendszer lép életbe. Ugyanakkor az nagyon nagy probléma, hogy a bizonytalanság addig is a beruházások elhalasztására ösztönözheti a vállalatokat.

Egy ilyen helyzetben Magyarország sem úszhatja meg a jelentős negatív hatást – ebben az esetben idén aligha lehetne 2% felett a GDP-növekedés idehaza. A negatív GDP hatás becslése ilyen helyzetben nagyon bizonytalan: ez évi 1-2 tized százlékponttól akár évi 1-2 százalékpontig terjedhet 2025-2026-ban Magyarország esetében. Hazánk direkt kitettsége az USA felé relatíve magas (más régiós országokhoz képest), így akár jelentősebben is sérülhet. Ugyanakkor az is felmerül, hogy a hazai termelési költség jóval alacsonyabb, mint Európában máshol, így például a nagy multinacionális gyártó cégek, autógyártók számára logikus lenne úgy reagálni, hogy ezeket a magyarországi termelő egységeket hagyják meg, vagy akár futtatják fel tovább. Ezzel pedig sokat lehetne tompítani a negatív hatáson. Kérdés az is, hogy sikerül-e végre a jó politikai kapcsolat okán valamiféle gazdasági megállapodást kötnie Magyarországnak az amerikaiakkal (erre volt ígéret, de továbbra sincsenek konkrétumok).

Miközben a GDP szempontjából a hatás összességében nem kérdéses, addig az inflációs hatásokat vizsgálva már az irány sem egyértelmű, nemhogy a hatás mértéke. Amennyiben teljes vámháború lesz, az hosszabb távon inflatorikus lenne elvileg mindenkire, azonban a gazdasági visszaeséstől való félelem jelenleg defláció irányába mutató folyamatokat indított el a piacokon (hozamcsökkenés, kamatok csökkenése, olajár masszív esése). Amennyiben az EU tényleg nem akar durva válaszlépéseket foganatosítani (hanem például inkább a nagy amerikai tech-cégeket büntetné, amiről az elmúlt napokban olvasni lehetett), akkor Európában egyértelműen a deflatorikus hatások lennének erősebbek. Ezáltal pedig a hazai infláció is csökkenhetne. Egy durva GDP-visszaesés esetén ez a hatás fokozódna.

A vámháború Európa és valószínűleg Magyarország számára így inkább az infláció csökkenésének irányába hatna. Mivel azonban a kockázatkerülés felerősödik a vámháború miatt, ezért a forint gyengülése rövid távon inflatorikus hatású lehet, miközben a béremelések is igen erőteljesek idehaza. Ezért azt tartjuk valószínűnek, hogy idén összességében a vámháborúnak nincs egyértelmű hatása az inflációra, jövőre azonban néhány tized százalékponttal mérsékelheti azt.

Jelenleg az alacsonyabb kamatok felé mutatnak a folyamatok, de ebben is nagy a bizonytalanság. A vámbejelentéseket követően erősödtek a Fed-kamatcsökkentéssel kapcsolatos piaci várakozások, ugyanakkor az inflációs hatás miatt nem biztos, hogy a Fed szolgaian követni fogja a hirtelen csökkenő piaci várakozásokat. Az eurózónában az amerikai kereslet csökkenése az inflációt is mérsékelheti, teret engedve a további kamatcsökkentéseknek idén is – ugyanakkor ennek mértéke is bizonytalanabbá vált a vámháború megindulásával, hiszen még nem látszik pontosan, hogy milyen ellenintézkedéseket hozhat a világ többi része az Egyesült Államokkal szemben. Jelentős ellenintézkedések, illetve esetleges további fiskális lazítás Európában az inflációra emelő hatással lenne az öreg kontinensen is.

Az biztos, hogy ha a forint jelentős gyengülése mellett az állampapírpiacon is jelentős hozamemelkedés kezdődne, az MNB-nek be kellene avatkoznia, hogy az állampapírpiacon a külföldiek keresletét biztosítani tudja (ne riassza el őket a gyengülő forint). Jelenleg a folyamatok szerencsére nem ebbe az irányba mutatnak. Összességében ebben a pillanatban arra fogadnánk, hogy idén az MNB megúszhatja kamatemelés nélkül, sőt, ha a pénzügyi stabilitási helyzet engedi, talán hamarabb is kamatcsökkentésbe kezdhet, mint a most várt, év végi időpont (a várakozásunk egyelőre az, hogy idén decemberben jöhet egy 25 bázispontos kamatcsökkentés, addig nem lesz változás). De ez is rettentő bizonytalan jelenleg.

A forintban a mostani folyamatok inkább a gyengülés irányába mutatnak, de ennek mértéke is nagyon bizonytalan. A jelenlegi előrejelzésünk az, hogy a forint év végén 405 körül lehet az euróval szemben – most már felfelé mutató kockázatokkal.

A fentieket végiggondolva, felmerülhet a kérdés, hogy vajon mi lehet az Egyesült Államok vezetésének a motivációja a durva vámlépésekre. Léteznek olyan elméletek, hogy mindezzel az USA azt akarja elérni, hogy újra felvirágozzon a gyártás, visszatérjenek a kétkezi gyári munkahelyek a tengerentúlra, amit a külföldi termékek kizárásával (megvámolásával) és a dollár hosszabb távú leértékelésével lehet elérni. Eközben az amerikai erőfölény kihasználásával a külföldi cégeket beruházásokra lehet ösztönözni, hogy azok a vámokat elkerülhessék. Mindezek miatt pedig az amerikai külkereskedelmi egyenleg is sokat javulna. Make America Great Again.

Bár ezekben az elméletekben fel lehet fedezni rendszert, azért az is elég világosan látható, hogy nagyon komoly problémákat kellene megoldani ahhoz, hogy mindez ne álljon fejre. Egyrészt, a dráguló import inflációt generál. Bár ezt a dollár erősítésével akarnák megoldani, de eközben azt látjuk, hogy a tőzsdei pánikeladások közepette a dollár éppenhogy gyengült, ami valójában súlyosbítja az amúgy is jelentős inflációs hatást. A dollár gyengítését a későbbiekben az állampapírok tartásának nehezítésével, akár adóztatásával vélik ezek az elméletek megoldani, ami ugyanakkor kérdésessé teszi, hogy a dollár tartalékdeviza szerepe fenntartható-e így, márpedig elvileg ez is cél lenne.

De számomra a leginkább kritikusnak az látszik, hogy jóval alacsonyabb import és jóval magasabb amerikai termelési költségek mellett hogyan fog tudni megfelelő árszínvonalon és hatékonysággal termelni az amerikai ipar. Míg egy amerikai ipari munkás egy órányi munkaköltsége 2016-ban kb. 35-40 dollár volt, addig Kínában ez 5 dollár körül lehetett – a különbség pedig azóta biztosan nem szűkült nagyon számottevően. Mindez súlyos jóléti veszteségeket sugall az USA-ra nézve, még akkor is, ha külföldről özönlenének a cégek, hogy gyárakat építsenek. Ráadásul az amerikai munkanélküliség jelenleg viszonylag alacsony, ezért a hirtelen megnövekedő munkaerőigényt nagyon nehezen lehetne kielégíteni, miközben az új adminisztráció a bevándorlók kitelepítésén fáradozik, tovább csökkentve a munkakínálatot. És akkor még nem is beszéltünk arról, hogy az USA hogyan fogja tudni kielégíteni olyan inputok iránti igényét, ami a saját területén nem igazán lelhető fel. Ilyenek például a ritkaföldfémek, márpedig ezek nélkül nincs iPhone sem. Könnyen előfordulhat, hogy Kína esetleg elkezdi nagyon megnehezíteni ehhez a hozzáférést. Ha ezeket a kérdéseket nem kezelik (márpedig jelenleg nem látszik, mi lehetne ezekre a jó megoldás) úgy az amerikai ipar sokkal drágábban, vagy egyáltalán nem fogja tudni mindazt a termékmennyiséget előállítani, amit a fogyasztók eddig odahaza megvásároltak.

Persze lehet, hogy végül jelentős számú, a mostani ijedtséget számottevően tompító bilaterális megállapodást fognak kötni, amellyel enyhíthető lenne a világgazdaságot érő kár. Kétségtelen az is, hogy mindez Európa országait is jóval közelebb hozhatja egymáshoz, ami az öreg kontinens gazdasági és védelmi képességeit erősítheti. Nem kizárt teljesen az sem, hogy Európa végül enyhíti a Kínával szembeni averzióit, így próbálva meg mérsékelni a károkat. Ezek a kimenetelek mind lehetségesek, de a valószínűségük nehezen számszerűsíthető jelen pillanatban. Jelenleg csak a bizonytalanság a biztos.

Készítette: Árokszállási Zoltán