Egyrészt nem mondhatnánk, hogy a negyedév előtt az elemzői várakozások túl magasan lettek volna. Alacsony lécet pedig „bárki” megugorhat. Másrészt, attól eltekintve, hogy a profitbővülést inkább a nagy kapitalizációjú cégek szolgáltatták, a világ többi részén és főként Európában még ezt sem mondhatjuk el feltétlenül. Sőt, továbbra is az európai az a régió, ahol bár tapasztalni árfolyamemelkedést, azt nem támasztja alá szinte semmilyen fundamentális javulás. Magyarul: a részvényeket veszik, de a vállalatok nem tudják árbevételüket, eredményüket év/év alapon növelni. Ez nyilvánvalóan egy rossz kombináció, hacsak nem bíznak valami egészen elképesztő fordulatban a befektetők, amely fordulat, reményeik szerint, hamarosan bekövetkezik. Mert persze tudjuk, a tőzsde mindig a jövőt árazza, csak a türelem itt is elfogyhat egy idő után.

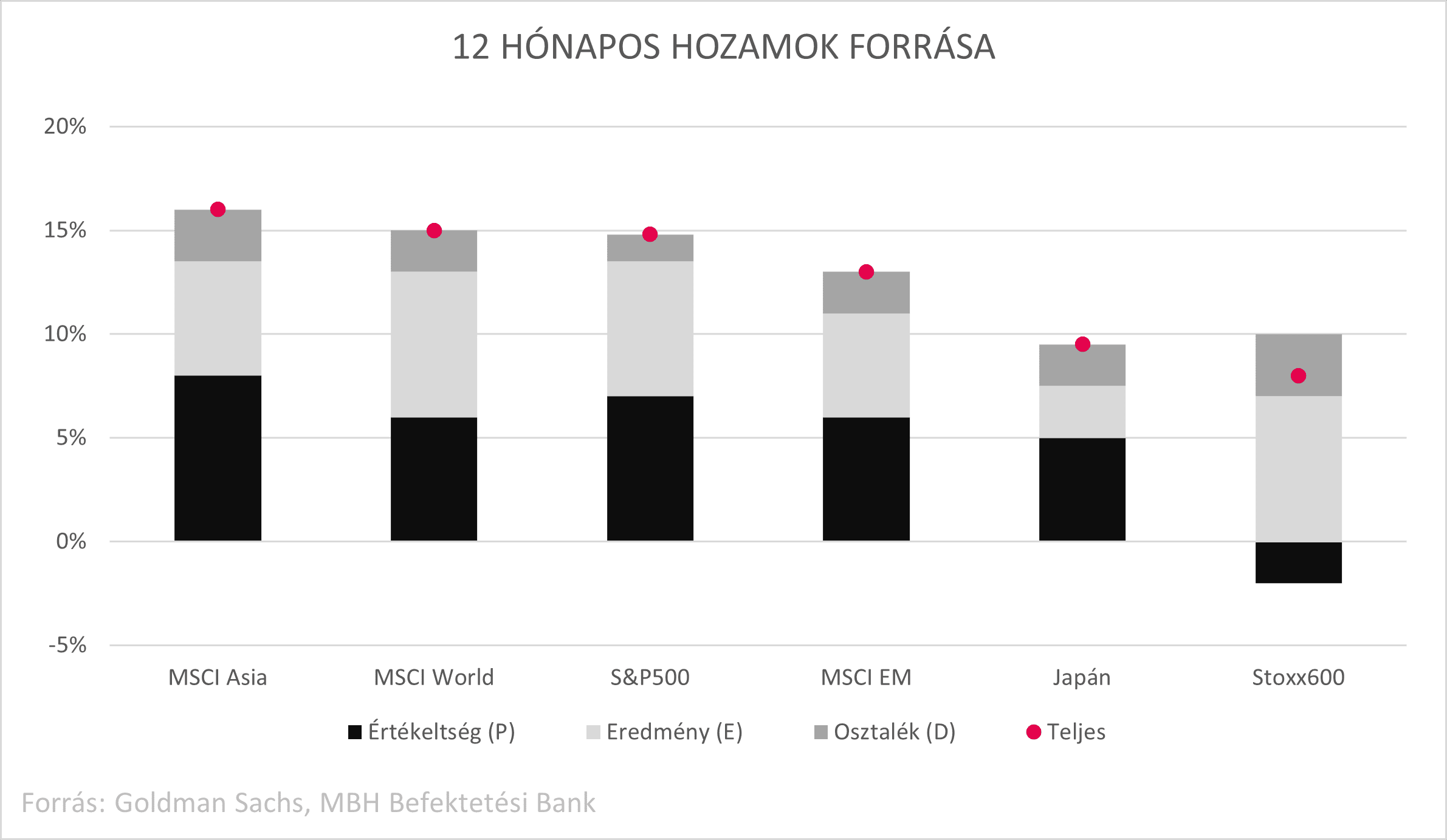

Az ábrán látható, hogy míg az MSCI World (amelynek egyre nagyobb hányadát jelenti az USA, ma kb. a 60%-a) és az S&P500 esetében is az árfolyamemelkedést eredménybővülés is kíséri, addig Európában egyáltalán nem ez a helyzet és az első helyen említett két index mellett a fejlődő piacok (EM), Japán és Ázsia is rosszabbul áll, igaz, ott legalább van fundamentális javulás.

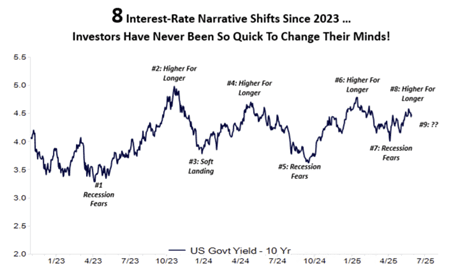

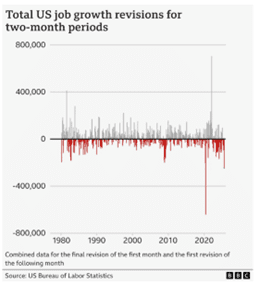

Pedig a jobb fundamentum most elkellene, mert úgy tűnik, mintha ismét felerősödőben lenne a recessziótól (soft-landing, hard-landing) való félelem. Persze ebben nincs semmi újdonság, az elmúlt évek pont erről szóltak, ahogy a mellékelt ábra is mutatja, mégis egy gazdasági visszaeséstől való félelemmel övezett időszak rá fogja nyomni a bélyegét a részvénypiacok teljesítményére is. Persze ma még nem uralta el a mainstream pénzügyi médiát ennek a rezsimváltásnak a lehetősége, de nem is lehet teljesen kizárni a forgatókönyvből. Erre jó példa a múlt heti, amerikai munkanélküliségi adatok és az azt övező felülvizsgálatot körbelengő őrület.

Trump ugyanis menesztette a BLS, azaz az Munkaügyi Statisztikai Hivatal elnökét, mivelhogy a legutóbbi munkaerőpiaci adatok olyan mértékben lettek felülvizsgálva, hogy abban biztos csalás van. A valóság azonban az, hogy nincs benne csalás, hiszen 1.) a hivatal elnökének nincs beleszólása a végső számokba; 2.) a munkahelyteremtésre vonatkozó becslések előzetes adatai 121 ezer vállalat és 60 ezer háztartás megkérdezésével állítják össze, amely szinte biztos, hogy nem feltétlenül reprezentálja jól az egész USA-t, főleg akkor nem, amikor a gazdaságot is számos bizonytalanság övezi, lásd vámháború, és 3.) a mostani felülvizsgálat bár magas volt, itt is látható, hogy a pozitív és negatív extrém értékek jól kioltják egymást.

Azt is tudni kell, hogy a 121 ezer munkáltatói és 60 ezer háztartási megkérdezett kb. 60%-a küldi el az adatokat az első gyűjtés dátumáig és a BLS azt valószínűsíti, hogy ez a 60% reprezentálja a maradék 40%-ot is. (A munkáltatói felmérés egyébként fontosabb és biztosabb képet is nyújt szemben a háztartásokéval). Csakhogy aki később küldi be az adatokat az valószínűleg azért lehet, mert az adott vállalat például komoly gazdasági nyomás alatt áll. A tőlük származó adatok valószínűleg rosszabb képet festenek, mint azon vállalatoké, akik időben „jelentenek”. És még meg sem említettük például a szezonalitást, amely befolyásolja az új munkahelyek számát. Valószínűleg nincs itt semmi látnivaló és a pénteki helyzetre adott magyarázat sokkal unalmasabb, mint gondolnánk.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.