De ez már a múlt. Persze még biztos lesznek páran, akik átolvassák a tegnapi FED jegyzőkönyvet, hátha találnak még benne valami újdonságot, mint amikor tudod, hogy otthon a hűtőben nincs semmi, de mégis kinyitod ezredjére is. A piac még két kamatcsökkentés vár ebben az évben, így decemberre 3,5-3,75% közé csökkenhet az alapkamat, majd 2026 év végére 1-3 kamatcsökkentés között szóródik a várakozás. Ezzel szemben a FED azt jósolja, hogy 2026-ban magasabb gazdasági növekedéssel, magasabb inflációval és javuló munkaerőpiaccal szembesülünk, ami elvileg behatárolhatja a kamatcsökkentési lehetőségeket.

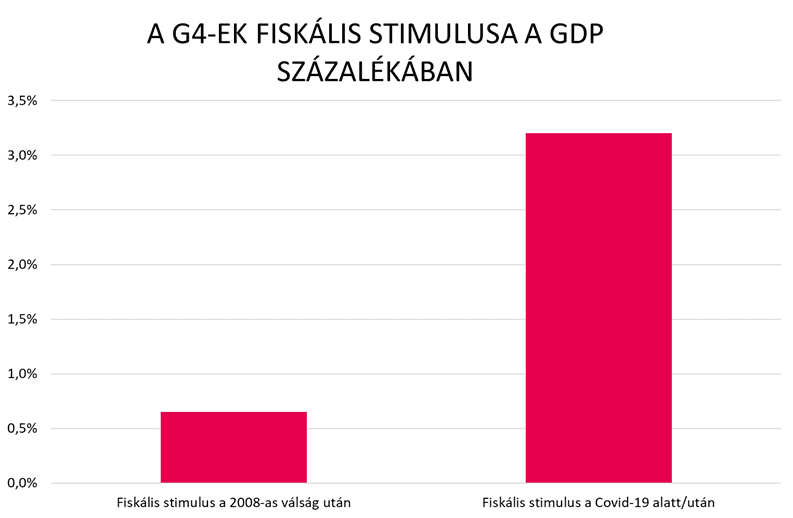

Nagy kérdés, hogy ez a magasabb gazdasági aktivitás majd honnan fog jönni, ugyanis az kijelenthető, hogy a Covid-19 utáni gazdasági évek a fiskális lazítás következtében tudtak felpörögni. Csak kontextusba helyezve, hogy mennyi pénz került a gazdaságba: a 2008-as válság alatt és után a G4-ek kormányai a GDP kb. 0,6%-ával segítették ki a háztartásokat, vállalatokat. 2020 után ez több, mint a GDP 3%-a volt. Ennek következtében a háztartások megtakarítása hirtelen megugrott, amit aztán jó szokás szerint, fogyasztásra költöttek el. De hát, ahogy a South Parkban is mondták: „It’s gone”. Elment, vége, minden visszatért a normál kerékvágásba. Ez persze nem azt jelenti, hogy az amerikai fogyasztó rossz bőrben lenne, hiszen míg 2008-ban egy átlagos amerikai háztartás adóssága az elkölthető jövedelem 130%-ára rúgott, ma ez inkább 90-95%. A háztartások vagyona 2008-ban az elkölthető jövedelem 500%-a volt, ma 750%-a. Két adat, amely világosan azt mutatja, hogy ma sokkal ellenállóbb a gazdaság amúgy legsebezhetőbb halmaza.

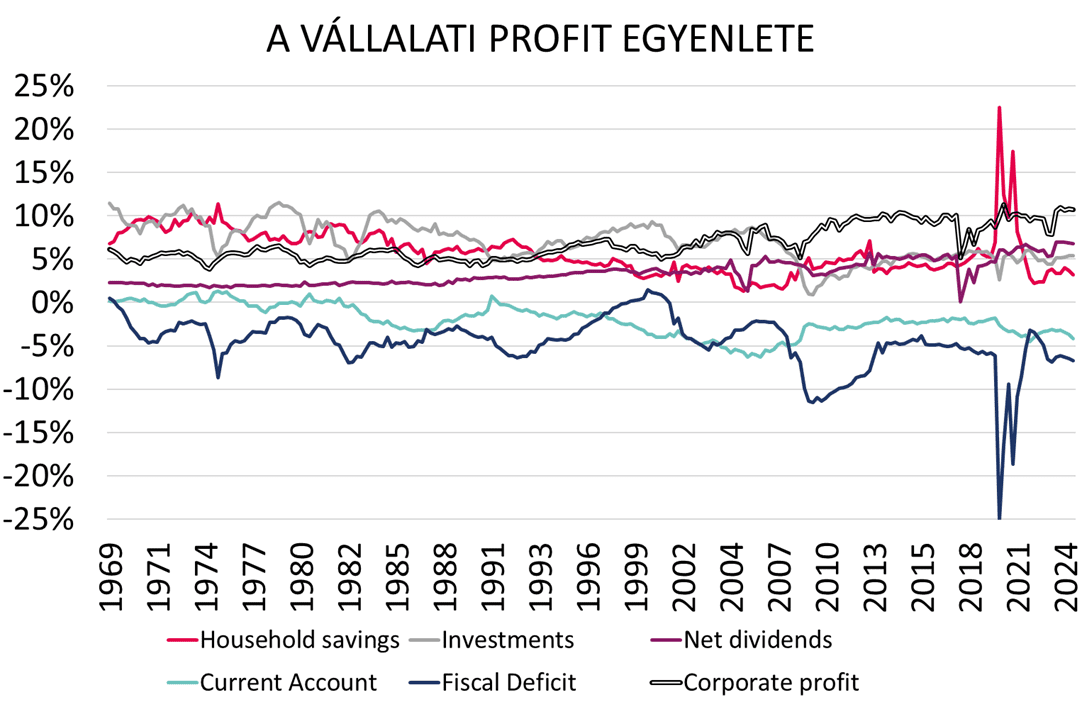

A lenti ábrán látható, hogy 2020-21-ben hogyan ugrott meg a háztartási megtakarítás (a költségvetési lazításnak köszönhetően). De ennek persze árnyoldala is van, ezt pedig a kék diagramm mutatja: az állam még jobban eladósodott. A következő évek pedig arról szólhatnak majd, hogy mindezt hogyan rendezi a mindenkori kormány, az pedig azt jelenti, hogy valakinek az ábra 0%-os vonala alá kell kerülnie. A kérdés, ki lesz az? A háztartások? Vagy a vállalati nyereségek fognak visszaesni? Megannyi kínzó kérdés…

Forrás: US Bureau of Economic Analysis

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.