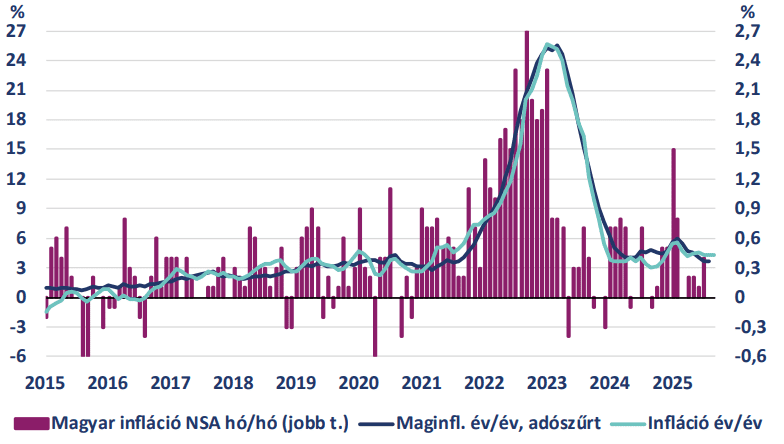

A havi árváltozás részletei alapján a fogyasztói kosárban 30%-ot meghaladó súlyú élelmiszerek főcsoportnál a korábbi stagnálás után 0,2%-os csökkenést mért a statisztikai hivatal, amiben meghatározó volt az idényáras élelmiszerek árcsökkenése. Ez egy árnyalatnyival alatta maradt a várakozásunknak, mi stagnálásra számítottunk. A járműüzemanyagok ára a várakozásunknak megfelelően 0,4%-kal emelkedett, a járműüzemanyagokat is tartalmazó, 19%-os súlyú egyéb cikkek főcsoportnál 0,3%-os áremelkedést közöltek. A testápolási cikkekért 0,2%-kal, a gyógyszerekért 0,4%-kal többet kellett fizetni.

Nem változott a szeszesitalok és a dohánytermék ára, a ruházkodási cikkek azonban várt felett, 1,5%-kal drágultak az őszi szezon elején. Többet kellett fizetni a tartós fogyasztási cikkekért is (+0,2%) a forint erősödése ellenére. A háztartási energiaárak a várakozásunknak közel megfelelően 0,1%-kal lejjebb jöttek szeptemberben, a korábbi stagnálás után. A háztartási energiaárak tekintetében a most elszámolásra kerülő július hónap az adatok szerint stagnáló földgáz fogyasztást hozott, ugyanakkor a villamos-energia fogyasztás kismértékben emelkedett – ez az árváltozásokban is tükröződött, a vezetékes gáz ára 0,1%-kal, az elektromos energia 0,2%-ot drágult. A szolgáltatások esetében az augusztusi 0,5%-os bővülést stagnálás követte. A kategórián belül az üdülési szolgáltatások ára 6,3%-kal mérséklődött, az oktatási szolgáltatások 2,8%-kal drágultak. A szolgáltatások árindexe az általunk vártnál valamivel jobban alakult.

Kilátások

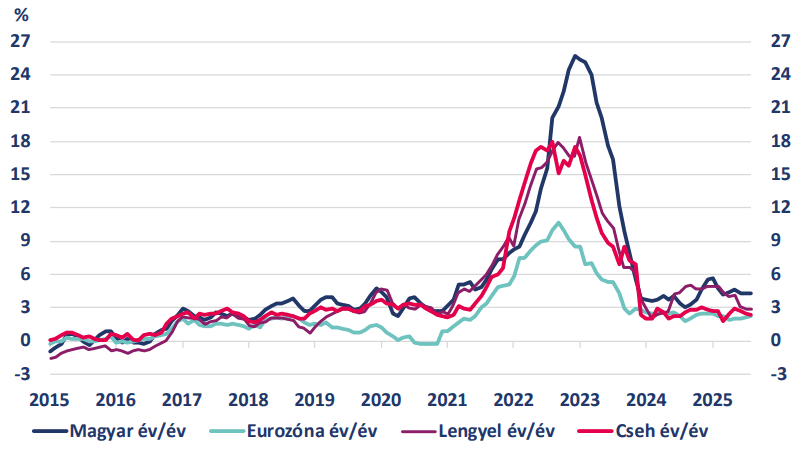

A headline éves inflációs adat továbbra is a jegybanki célsávon kívül mozog. A kilátásokat tekintve azonban bíztató, hogy a maginfláció 4% alatt maradt. A két legnagyobb nagy kategóriát tekintve vegyes a kép: az éves élelmiszerinfláció utoljára tavaly októberben volt alacsonyabb, azonban a szolgáltatások éves mutatója (a vártnál kedvezőbb havi dinamika ellenére) az idén májusban látott szintre emelkedett vissza.

A kormányzati bejelentések szerint november végéig mindenképpen érvényben maradnak az árrés korlátozó intézkedések, így addig az élelmiszerek ugrásszerű drágulásával nem kell kalkulálni. Az árrés-stop kivezetésének lakosságra való negatív, áremelő hatásai miatt érdemi annak a valószínűsége, hogy az intézkedés tartósabban velünk maradhat, és legkorábban valamikor 2026-ban (várhatóan év közepe táján) szűnhet csak meg.

A következő hónapokban bázishatások miatt jöhetnek még magasabb mértékek, majd decemberre a 4%-ot közelítheti az infláció. 2025-re 4,5%-os átlagos inflációs rátával számolunk továbbra is, 2026-ban 3,9%-os átlagos inflációt várunk. Az inflációs kilátások és a magasan ragadt lakossági inflációs várakozások miatt idén a jegybank várhatóan nem fog tudni kamatot csökkenteni: erre legkorábban 2026 közepe táján lehet lehetőség, de akkor is csak abban az esetben, ha a fogyasztásélénkítő intézkedések, a jelentős béremelések és az árrésstop-intézkedések kivezetése ellenére a releváns horizonton célon lehet az infláció. Ebben a forint erősödésének vélhetően nagy szerepet szán a jegybank, a forint esetleges visszagyengülése esetén azonban akár tartósabban is velünk maradhat a relatíve magas irányadó kamat.

Készítették:

Balog-Béki Márta, szenior tőkepiaci elemző

Árokszállási Zoltán, az Elemzési Centrum igazgatója