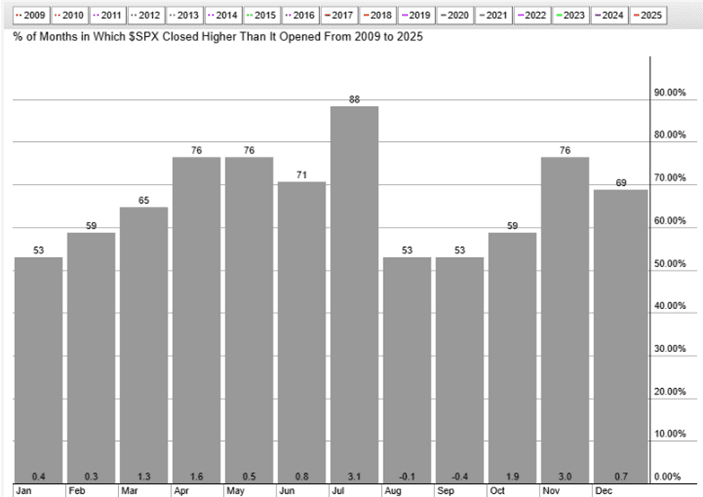

Az S&P500 2009 óta tartó emelkedő trendje alatt a szeptemberek mindösszesen 53%-a volt emelkedő, ugyan ez az októberek esetében pedig 59% (lásd lenti árba). Ezzel ez a két hónap az egyik legrosszabb időszak egy évben és nagyjából a január/februárhoz hasonlít. Jó hír, hogy a novemberek és a decemberek már inkább pozitív eredményt tartogattak a múltban, magyarul jobb eredményt lehetett ezekben a hónapokban elérni, mint egy egyszerű érmedobálással (azaz annál, hogy megközelítőleg 50-50% az esély az emelkedésre és a csökkenésre).

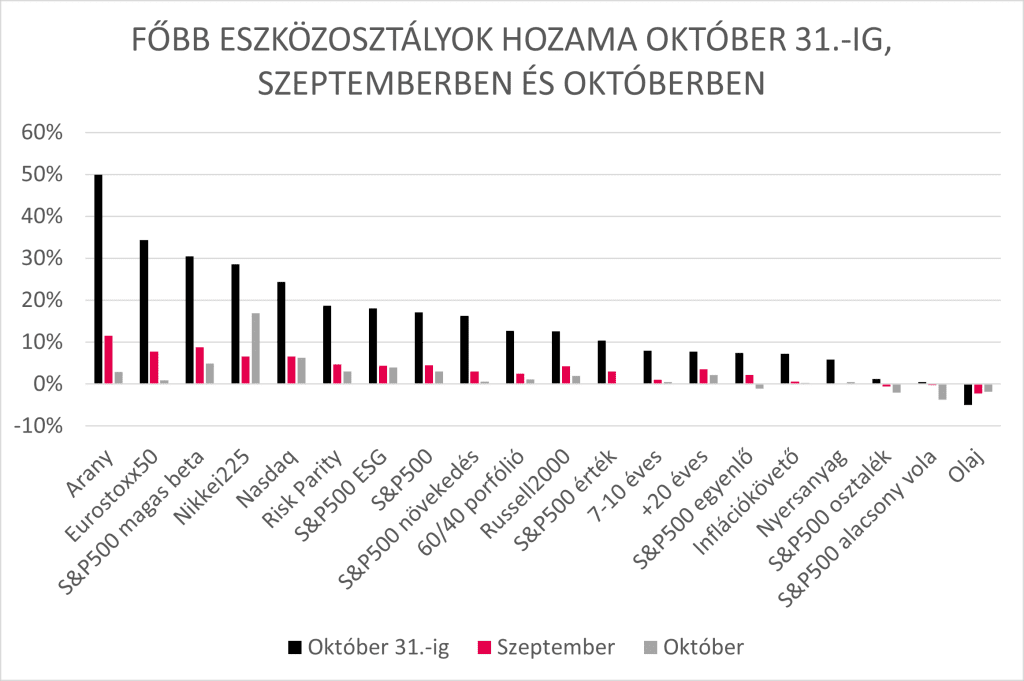

2025-ben azonban máshogy alakult a helyzet. Szinte minden eszközosztályt megvettek a befektetők és ami különösen érdekes, hogy nagyobb emelkedést értek el a kockázatos instrumentumok. Például a magas bétájú részvények, amelyek alapvetően többet mozognak, mint az átlagos, széles piac; a Nasdaq, amely a technológiai túlsúly miatt kockázatosabbnak tekinthető; a Russell2000, azaz az amerikai kis-kapitalizációjú vállalatok; a 20 éves kötvény, amely lejáratának hosszúsága miatt sokkal kockázatosabb, szemben egy rövid lejáratú papírral (lenti ábra).

Mindez persze már a múlt, de rövid távon nem gondoljuk, hogy jelentős változás lesz. A kockázatos és amerikai eszközök felülteljesíthetnek, ugyanakkor hosszabb távon érdemes számolni egy súlyos faktorral is, amelyről egyre több elemzés születik. Említettük két hete, hogy a világ egyre inkább eltolódhat egy kiegyensúlyozott, multipoláris rezsim felé. A globális berendezkedést 1950-től kb. 1990-ig a bipolaritás jellemezte, két erő feszült egymásnak az USA és az akkori Szovjetunió. Az 1990-es és a 2000-es évek elejét az egypólusú világ jellemezte, amely amerikai hegemóniaként is értelmezhető. Az USA volt a globális döntőbíró, már csak gazdasági erejéből kifolyólag is. 2010 óta viszont egyfajta kiegyensúlyozatlan multipoláris rezsimet élhettünk át, ahol több vezető szereplő azonosítható. Ebben a közegben bár az USA továbbra is meghatározó erő volt, ugyanakkor számolni kellett Kínával, a BRICS országaival, az EU-val is stb. Paradox módon a világot az 1950-es évektől majdnem az ezredfordulóig meghatározó bipoláris rezsim idejének mindösszesen 2%-ában volt háború, úgy, hogy egy atomháború lehetősége, költői túlzással, szinte minden nap a levegőben lógott. Ugyanakkor a 2010-2025-ös időszakot is jellemző kiegyensúlyozatlan multipoláris rezsim alatt, már az idő 85%-a valahol háborúskodással telt el. (Fontos, ezalatt nem csak és kizárólag a 2010-es éveket kell érteni, multipoláris világ volt az 1700/1800-as évek fordulóján, a XX. század első 20 évében és a második világháború alatt is. Ebből is látható, hogy ilyen berendezkedés akkor jött létre, amikor valami nagy világégés kezdetén járt az emberiség).

Gazdaságpolitikai feltételezések és elemzések szerint most jött el az idő egy kiegyensúlyozott multipoláris időszakra (amelyet kevesebb fegyveres konfliktus jellemez, az idő kb. 19%-a). Persze az elemzők között érezni némi véleménykülönbség ez utóbbi illetően, hiszen sokan inkább azzal számolnak, hogy középtávon inkább kétpólusú világ lesz, az egyik oldalon az USA, a másik oldalon pedig Kína. De a kiegyensúlyozott multipoláris világ azt is jelentheti, hogy csökken az USA-ba áramló befektetni kívánó tőke, így javul a folyó fizetési mérleg, amely csökkenti a GDP-t, és relatív alulteljesítővé válhat az ország részvénypiaca.

Ahogy kezdtük a hírlevelet, ma nem ez látható, de vajon hosszabb távon…?

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.