Az index eredetileg azzal a céllal jött létre, hogy a teljes amerikai részvénypiacot reprezentálja. A gazdasági szerkezet átalakulása, a technológiai szektor robbanásszerű növekedése miatt az elmúlt évtizedekben megfigyelhető az a tendencia, hogy az S&P500 index teljesítményét néhány rendkívül nagy kapitalizációjú vállalat határozza meg. Ez a trend azonban nem újkeletű, már évtizedek óta tapasztalható néhány óriásvállalatnak kimagasló a súlya az indexen belül. A 2010-es évektől kezdve a technológiai óriások gyors növekedésének köszönhetően ez a folyamat felgyorsult. Az elmúlt öt évben az volt a jellemző, hogy az S&P500 index legnagyobb 5-10 tagjának a súlya elérte vagy akár meg is haladta az index teljes súlyának a harmadát. A piaci koncentráció soha nem látott mértéket ért el 2025-re, túlszárnyalva a 2000-es évek dotkom lufijának csúcsát is.

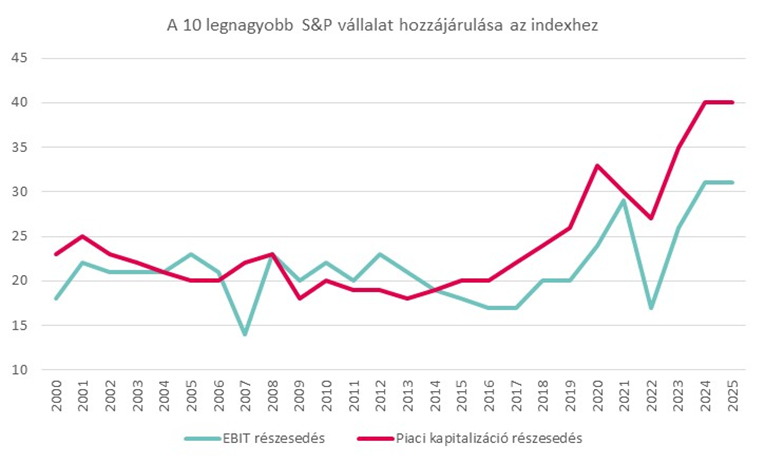

Az S&P500 indexet jelenleg nem 500 vállalat, hanem lényegében 7 technológiai óriás mozgatja. Ezt a csoportot gyakran „Magnificent Seven” (A Hét Mesterlövész) néven emlegetik: Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Tesla. Érdekesség, hogy a piaci koncentráció növekedése valójában jóval a mesterséges intelligencia körül kialakult hype előtt kezdődött (2014-2016 környékén). Az S&P 500 index koncentrációja időközben történelmi magasságokba emelkedett, az index 10 legnagyobb vállalata jelenleg a teljes piaci kapitalizáció 40 százalékát teszi ki, ami körülbelül kétszerese a 2015/2016-ban tapasztalt koncentrációnak (kb. 20 százalék). Ráadásul 2020-2025 között a 10 legnagyobb komponens koncentrációja 10 százalékpontot növekedett.

Jelenleg az S&P500 10 legnagyobb vállalatát erős fundamentumok jellemzik (A Hét Mesterlövész csoport vállalatai kibővítve a Broadcom, Berkshire Hathaway, Walmart vállalatokkal. A lista utolsó helyezettjei azonban változhatnak). Az elmúlt évtizedben a piaci koncentráció növekedésével párhuzamosan a nyereség koncentrációja is nőtt, ezeknek a vállalatoknak az adózás és kamatfizetés előtti eredménye (EBIT) is jelentősen emelkedett. 2015-ben ezek a cégek az index teljes EBIT-jének körülbelül 20 százalékát tették ki, ma pedig már körülbelül 30 százalékát. Ennek ellenére továbbra is jelentős, körülbelül 10 százalékpontos különbség van a piaci kapitalizáció koncentrációja és a nyereség koncentrációja között.

Forrás: Bloomberg, MBH Befektetési Bank, Guinness Global Investors

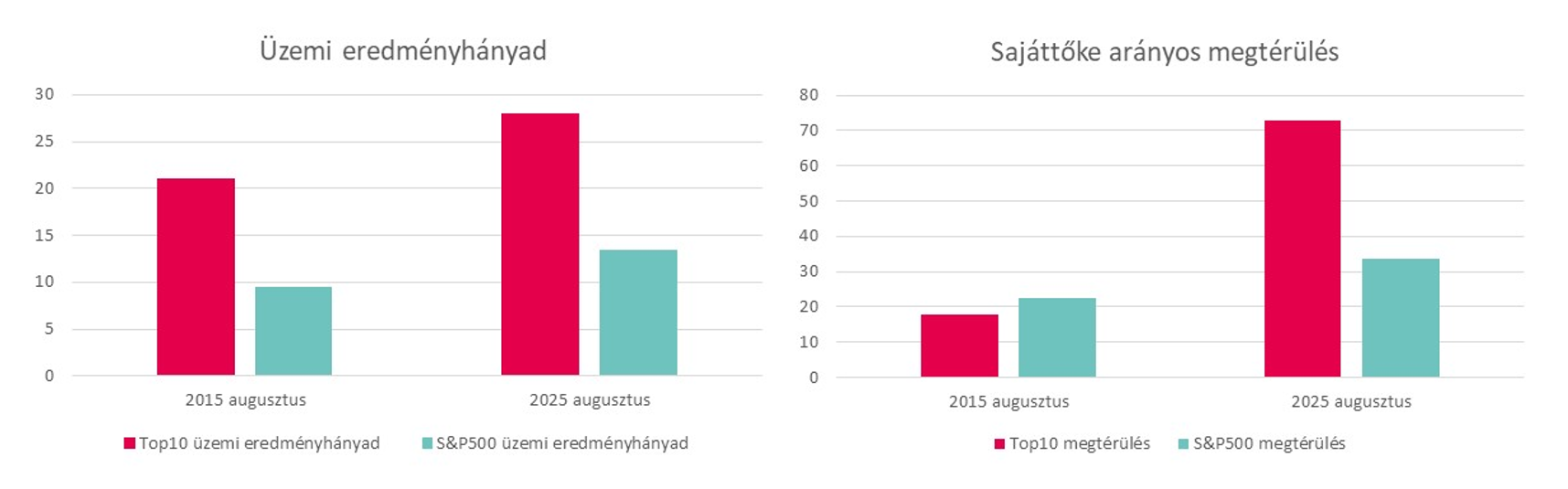

Az S&P500 tíz legnagyobb komponensének már 2015-ben is magasabb volt az üzemi eredményhányada az S&P500 többi tagjához képest, ráadásul ezek a papírok 2015-2025 között nagyobb árrésjavulást értek el az index többi tagjánál. A top 10 részvény eredményhányada 7 százalékponttal nőtt, míg az index többi tagjának a medián értéke csak 4 százalékpontos javulást mutatott. Megtérülés tekintetében javulás még erőteljesebb volt. A periódus elején a két csoport megtérülése viszonylag hasonló volt. 2025-ben azonban a tíz legnagyobb vállalat medián sajáttőkearányos megtérülése több mint kétszerese az index többi tagjának, 18 százalékról 73 százalékra, azaz körülbelül 55 százalékponttal nőtt, míg az S&P 500 többi vállalatainak átlaga csak körülbelül 11 százalékponttal, 34 százalékra nőtt.

Forrás: Bloomberg, MBH Befektetési Bank, Guinness Global Investors

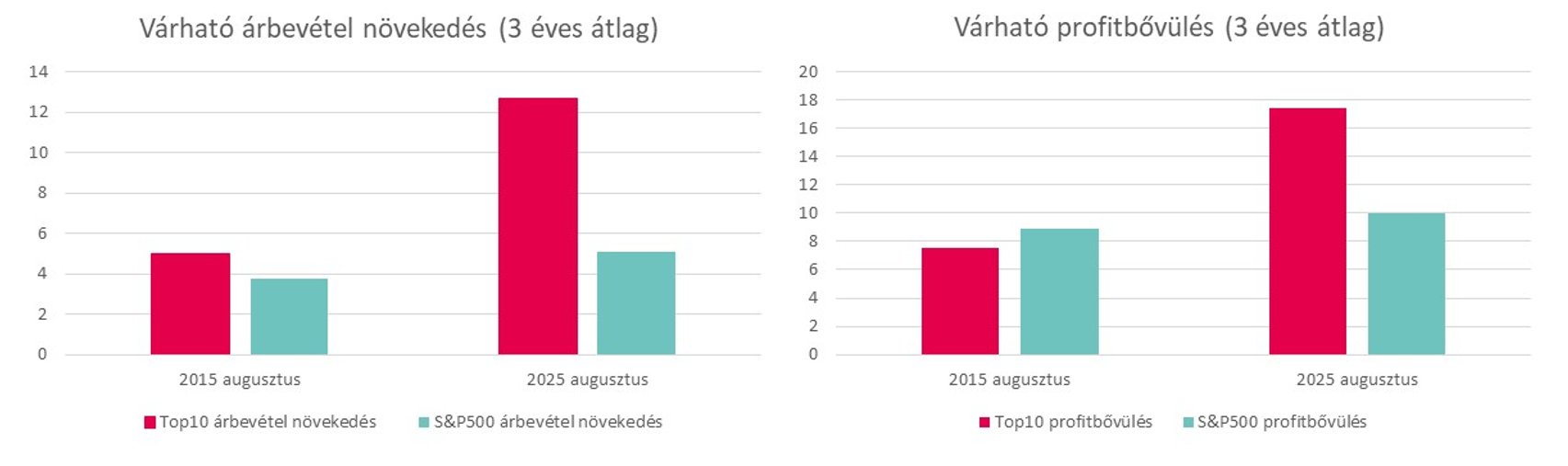

A 3 évre vonatkozó árbevétel és profitbővülés 2015 augusztusában a tíz legnagyobb vállalat esetén nagyon hasonló eredményeket mutatott az S&P 500 többi tagjához képest. 2025-re ezek az értékek jelentősen megváltoztak, a tíz legnagyobb vállalat árbevétele az elkövetkező három évben várhatóan körülbelül 2,5-szerese (12,7 százalék szemben 5,1 százalékkal) lehet az index maradék részének a növekedési ütemének, nyereségük pedig körülbelül 1,7-szer nagyobb lehet az index többi tagjánál.

Forrás: Bloomberg, MBH Befektetési Bank, Guinness Global Investors

A harmadik negyedéves gyorsjelentési szezon véget ért a tengerentúlon, a vállalatok összességében erős számokat publikáltak. Nem meglepő módon a technológiai szektor teljesített a legjobban, 29 százalékos éves eredménybővüléssel. Az S&P500 összességében 13,4 százalékos nyereségbővüléssel zárta a negyedévet, ez volt egyhuzamban a negyedik periódus, amikor kétszámjegyű növekedést tudtak felmutatni a vállalatok. A Factset adatai alapján a negyedik negyedévben is folytatódhat a növekedés, 7,7 százalékkal bővülhet az S&P500 aggregált nettó eredménye. Jövőre is erős számokat várnak az elemzők, a 2026-os évre vonatkozóan 14,5 százalékos nyereségbővülés jelenleg az előrejelzés.

Az árréseket, a megtérülést és a növekedési jellemzőket vizsgálva van fundamentális alapja annak, hogy a vezető vállalatok koncentrációja jelentősen megugrott az utóbbi években. A 10 legnagyobb vállalat értékeltsége is magasabb az S&P500 értékeltségéhez viszonyítva, de a jobb növekedési kilátások ezt alátámasztják. A vállalatok súlyának a növekedése az S&P500 indexben a fenti paraméterek alapján jelenleg elfogadható, és nem hasonlítható a 2000-es években kialakult dotkom lufihoz. A legfontosabb különbség, hogy jelenleg nagyon erős növekedés, folyamatosan javuló marzsok, és profitok jellemzik a vezető vállalatokat, és amíg ebben a tendenciában nem lesz nagyobb törés, addig a fenntartható az árfolyamok további emelkedése is. A befektetőket jelenleg a mesterséges intelligenciával kapcsolatos trendek foglalkoztatják, ha esetleg a jövőben csökken az optimizmus a technológia iránt, vagy komoly akadályok merülnek fel annak hatékonysága előtt, akkor az S&P 500 piaci részesedése jelentősen átrendeződhet, ami hátrányosan érintheti a befektetőket.

Az S&P500 árfolyama az áprilisi leszúrás óta stabilan emelkedik. A 4835 pontos mélypontról kezdődött a rally, amely október végéig tartott, 6920 pont állította meg az árfolyamot. Ezt követően egy korrekciós, illetve oldalazós szakasz következett, amely jelenleg is tart. 6550-6920 pont közé szorult az árfolyam, a sávon belül jelenleg emelkedés látható, a történelmi csúcsot közelíti az árfolyam. Technikai alapon az oldalazás egy kedvező forgatókönyv, és azt jelzi, hogy az emelkedő trend továbbra is erős, a korrekciós szakaszokat hamar megveszik a befektetők. 6900-6920 forint környéke erős ellenállászóna, áttörése esetén újabb történelmi csúcs és további emelkedés várható. 7000 pont szintén egy erős ellenállászóna, ennek áttörése rövidtávon nem várható, de középtávon fennmaradhat az emelkedő trend, és amennyiben sikerülne 7000 pont fölé kapaszkodnia az árfolyamnak, akkor az elemzésben jelzett 7200 pont is elérhető lenne.

S&P500 árfolyama:

Forrás: Investing

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.