Carry trade, avagy a pénznyomda

A kockázat méretének megértéséhez tisztán kell látnunk a “Jen Carry Trade” mechanizmusát, amely az elmúlt ciklus egy fontos hajtóereje volt. A stratégia lényege egyszerű, de rendszerszinten veszélyes: a befektetők Japánban, a világ legolcsóbb hitelezőjénél vettek fel pénzt nulla közeli kamatra, majd ezt dollárra váltva fektették be magasabb hozamú amerikai eszközökbe, amerikai államkötvényekbe, vállalati kötvényekbe, részvényekbe, feltörekvő piaci adósságba, vagy akár kriptovalutákba. Ez a konstrukció éveken át gyakorlatilag egy „pénznyomdát” jelentett a bátrabb befektetők számára, mivel a kamatkülönbségből származó hozam stabil és kiszámítható volt, a japán jen pedig tendenciózusan gyengült a dollárral szemben, azaz még devizanyereség is képződött

Most azonban a helyzet drámaian változik. A japán hozamok emelkedése és a jen várható erősödése alapjaiban rengeti meg ezt a mechanizmust. Amint a finanszírozási költségek nőnek, a korábban olcsón felvett hiteleket vissza kell fizetni. Ehhez a befektetőknek dolláreszközöket kell eladniuk és jent kell vásárolniuk, ami kényszerű likvidálási hullámot indíthat el a globális piacokon. Ez nem csupán Japán problémája: a jen carry trade az elmúlt években alapvető likviditásként szolgált a globális kockázati eszközök számára.

A kockázat tehát nem lokális, hanem rendszerszintű. Ha a Bank of Japan folytatja a kamatemelési ciklust, az nemcsak a jen erősödését hozhatja, hanem globális likviditási sokkot is előidézhet. A kérdés így már nem pusztán az, hogy mikor jön el a „jen szingularitás”, hanem az is, hogy a befektetőknek meddig tudnak visszavonulót fújni, mielőtt a dominóhatás elindul.

Kamikaze hadművelet

Ez a likviditási szűke közvetlen hatással van a részvénypiacra is, beleértve az olyan óriásokat, mint az NVIDIA vagy a Google. Bár ezek a cégek fundamentálisan erősek és az AI forradalom nyertesei, a piaci mechanika törvényei rájuk is vonatkoznak. Amikor a befektetőknek likviditásra van szükségük a margin callok fedezésére, gyakran nem a rossz eszközeiket adják el, mert azokra nincs vevő, hanem a leglikvidebb, legjobban teljesítő papírjaikon realizálnak profitot. Ezért fordulhat elő, hogy egy általános piaci stresszhelyzetben a minőségi papírok is esnek, függetlenül a vállalati eredményektől.

Tökéletes példa erre 2024 augusztusának első hete, ami kivételesen éles és gyors piaci mozgásokat hozott a globális részvénypiacokon. Az S&P500 index 2 nap leforgása előtt 8%-ot vesztett az értékéből, Japánban a Nikkei 225 több mint 20%-ot esett ugyanebben az időszakban. A fő mozgatórugó a Bank of Japan kamatpályájának fordulata, újabb kamatemelése, amely elindította a jen carry trade részleges felbomlását és világszintű kockázatleépítést váltott ki. A lépés meglepte azokat a szereplőket, akik a japán hozamkörnyezet tartósan alacsony maradására építették finanszírozási modelljeiket.

Az események drámai Volatilitás ugrásban testesültek meg: a VIX a hét elején 65 fölé szúrta fel magát, majd a nap végére 38 körül zárt, ezek pedig olyan szintek, amelyeket a piac a Covid-krízis eleje óta alig látott a piac.

Deflációból inflációba

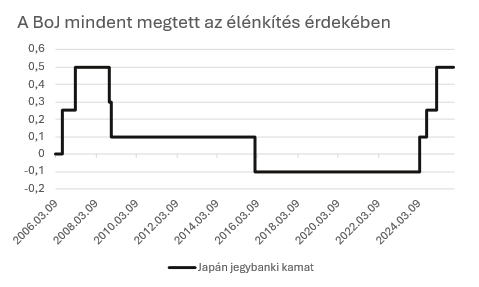

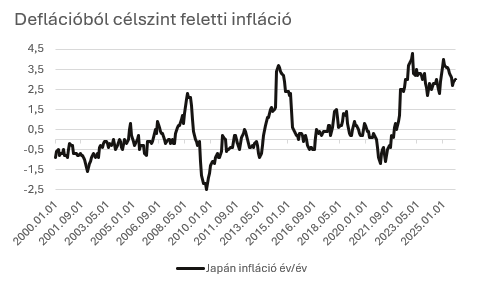

Japán évtizedeken át küzdött a deflációval, amely tartósan csökkenő árakat jelentett, és bár elsőre kedvezőnek tűnhet a fogyasztók számára, valójában súlyos gazdasági problémákat okoz. A defláció miatt a vállalatok bevételei csökkennek, így visszafogják a beruházásokat és a munkahelyteremtést, miközben a fogyasztók halogatják a vásárlást, mert további árcsökkenésre számítanak. Ez egy negatív spirált indít el: csökkenő kereslet, csökkenő árak, csökkenő bértömeg, ami tovább gyengíti a gazdasági aktivitást. Japánban a defláció oka részben az idősödő társadalom és a gyenge belső fogyasztás, valamint a hosszú ideig tartó gazdasági stagnálás volt. Emiatt a Bank of Japan több mint nyolc éven át negatív tartományban tartotta az irányadó kamatlábat, hogy ösztönözze a hitelfelvételt, élénkítse a fogyasztást és gyengítse a jent az export támogatása érdekében.

Az elmúlt években azonban a helyzet gyökeresen megváltozott. A globális inflációs hullám Japánt is elérte, amit a gyenge jen miatt megugró importárak, az energia és nyersanyagok drágulása, az ellátási láncok zavarai és a bérnövekedés felerősödése táplált. A Covid utáni hirtelen keresletélénkülés tovább fokozta az árnyomást, így az infláció tartósan a BoJ célszintje, az évi 2 százalék fölé emelkedett, sőt már 3,5 százalék körüli értékeket is mutatott. Mivel az infláció nem átmeneti jellegűnek bizonyult, hanem stabilizálódott a cél felett, a jegybank kénytelen volt megkezdeni a kamatemelési ciklust, ezzel jelezve, hogy véget ért a nulla kamat korszak, és Japán monetáris politikája új fejezetbe lépett.

Nem nőhetnek az égig a kamatok

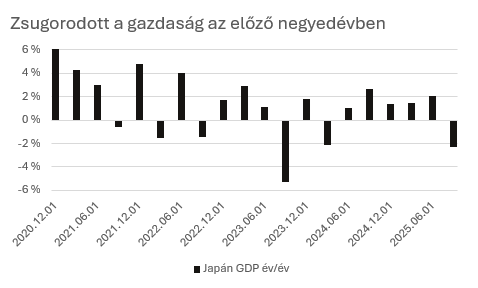

Ami gátat szabhat a kamatemelésnek, az a gyenge gazdasági aktívtás. A jegybank tovább emelheti a rátát, hogy kordában tartsa az inflációt, azonban az fékező erővel lehet a GDP növekedésre, ami hatással lehet a munkaerőpiacokra. Egyelőre nincs jele annak, hogy magasra szállna a munkanélküliségi ráta, jelenleg 2,6%-kal messze a történelmi átlaga alatt, elmondható tehát a teljes foglalkoztatottság.

Más a helyzet a gazdaság bővülése terén. A legutóbbi negyedéves GDP adat például zsugorodást mutatott a gazdaságra nézve, -2,6%-os értékkel. Ennek hátterében a bizonytalan gazdasági kilátások állhattak, a vállalatok visszafoghatták a beruházásokat, óvatosabbak lettek. Ehhez hozzájárult az Egyesült Államok általi vámemelések, amik visszavetették az exportot, így a vállalatok nem látták indokoltnak a kapacitásbővítést.

Mindenhez hozzájárul a kamatemelési ciklus, ami drágábbá teszi a hitelfelvételt. Az ingatlanpiac az egyik legsérülékenyebb pont, ahol idén nagy mennyiségű hitel kerülhet újra finanszírozásra. A regionális bankok kitettsége ezen a téren kritikus, egy magas hitelbedőlési ráta problémákat indíthat el. Ezzel párhuzamosan a privát hitelezés és a vállalati szektor is nyomás alatt van az emelkedő költségek miatt.

A vállalati csődök száma már most a pandémia alatti szint felett, rekord magasságokat ölt, jelezve, hogy a “zombi cégek”, amelyek eddig az olcsó hiteleken éltek, kezdik elveszíteni életképességüket. Ha mindez így folytatódik, bajban lehetnek az egészségesebb vállalatok is, a létszámleépítés eszközéhez kellhet nyúlniuk, ami a munkanélküliség ráta növekedéséhez vezet.

A BoJ most egy igazán nehéz döntés előtt áll: támogatni a hazai növekedést és megelőzni a munkaerőpiac romlását vagy megvédeni a jent és leszorítani az inflációt.

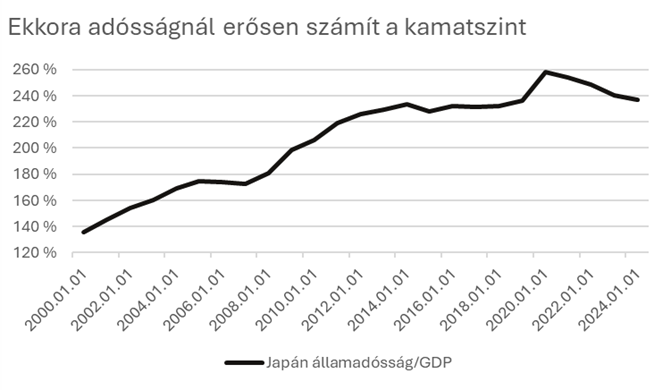

Évtizedek óta nem látott hozamok

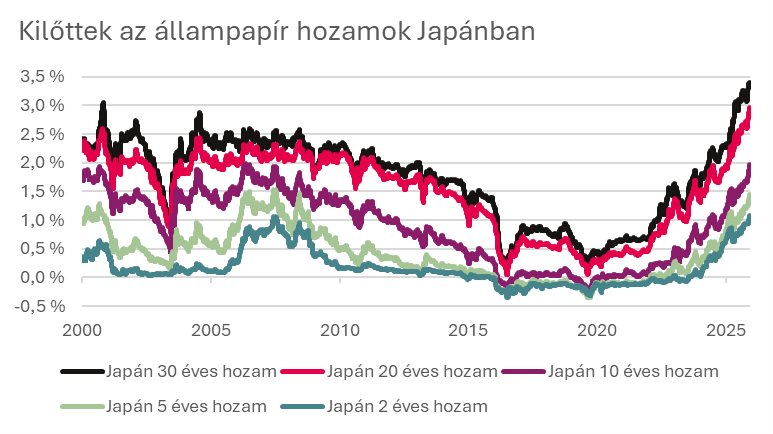

Az ábra drámai fordulatot mutat a japán állampapírpiacon: a 30 éves kötvényhozam 2025-re meghaladta a 3%-ot, és közelít a 3,5%-hoz, amire a 21. században nem volt példa. Hosszú éveken át a hozamok gyakorlatilag a nullához tapadtak, sőt időnként negatív tartományba kerültek a rövidebb oldalon, jelezve a BoJ extrém laza politikáját. Most viszont a görbe meredek emelkedése azt üzeni, hogy véget ért az olcsó pénz korszaka.

A BoJ hosszú ideig nulla vagy negatív kamatot tartott, így az adósság finanszírozása olcsó volt, ami ösztönözte az államot további hitelfelvételre. Ezalatt Japán messze a legeladósodottabb fejlett gazdaság lett, az államadósság a GDP mintegy 240%-át teszi ki, ami kiemelkedően magas globális összehasonlításban. Ez azt jelenti, hogy minden kamatváltozás óriási hatással lehet a költségvetésre: már 100 bázispontos emelkedés körülbelül 13000 milliárd jen többlet kamatkiadást jelent évente, ami körülbelül a GDP 2,4%-a, ha a teljes adósság a mai napon újra finanszírozásra kerülne. A BoJ kamatemelési ciklusa ezért különösen érzékeny pont, hiszen a finanszírozási költségek növekedése nemcsak a befektetői bizalmat rendíti meg, hanem az állami költségvetési hiányt is mélyíti, ha eljön az újra finanszírozás ideje. Japán számára a kamatszint nem pusztán monetáris politika kérdése, hanem fiskális fenntarthatósági kockázat is. A japán adósság átlagos hátralévő futamideje körülbelül 9-10 év, tehát évente mindössze az adósság nagyjából tizedét kell lecserélni drágább finanszírozásra, ami rövidtávon védőhálót jelent, hosszútávon azonban nagyobb kockázattal nézhet szembe.

Az államcsőd veszélye csekély, tekintve, hogy szuverén országról révén szó, így annyi jent nyomtatnak, amennyit csak a piac elbír. A sokkal nagyobb probléma az az adósságspirál kérdésköre. Ha a BoJ kamatot emel, az államnak magasabb kamatot kell fizetnie, hogy ezt fizetni tudja, újra kötvényt bocsát ki, ami tovább növeli a hozamokat, aztán kezdődik előről ez az ördögi kör. Tehát technikailag nem fog tudni csődbe menni, mert nem fogy ki a jenből, tekintve, hogy bármikor megnyomhatják a nyomtatás gombot, de az ezzel járó infláció és a jenbe vetett bizalomvesztés, már strukturális problémákat idézhet elő.

Az elmúlt években csökkenni tudott az GDP arányos államadósság, azonban, ha a fizetendő kamat tovább emelkedik és meghaladja a GDP növekedést, akkor az adósság újra növekedni kezdhet, egyéb kiadások, ösztönzések nélkül.

Ugyan lehet tér még hozam emelkedésre, de a gazdasági aktivitás visszaesése és a magas kamatterhek újra yield curve control-t (YCC) eredményezhetnek Japánban. Ez egy monetáris politikai eszköz, amelyet jegybankok alkalmaznak a hozamgörbe bizonyos pontjainak szabályozására. A lényege, hogy a központi bank célzottan meghatározza és fenntartja az állampapírok hozamát egy adott lejárati szinten, jellemzően vásárlásokkal vagy eladásokkal a piacon. 2016-ban a BoJ már bevezette a YCC-t, amelynek célja a kamatok alacsonyan tartása és ezzel a gazdasági aktivitás felpörgetése volt. Ugyan ez 2024 márciusában kivezetésre került, a jelenlegi környezetben nem kizárt, hogy újra pénznyomtatás mellett döntenek a hozamok leszorítása vagy szinten tartása érdekében. Ha ez a valószínűbb forgatókönyv valóra válik, a bátrabb befektetők már most elkezdhetnek szemezni a japán állampapírokkal a jelenlegi vonzó hozamszinteken.

Megmozdultak az intézmények

A japán intézmények hazatelepítési hulláma újabb bizonyíték arra, hogy a globális tőkeáramlások iránya megfordult. Ezek a társaságok, amelyek globális szinten is érzékelhető vagyont kezelnek, korábban a világ egyik legnagyobb külföldi befektetői voltak, jelentős részesedéssel az amerikai és európai kötvénypiacokon. Most azonban a hazai hozamok emelkedése és a jen erősödésének kilátása radikálisan átrendezte a stratégiájukat: az elmúlt évtizedhez képest kiemelkedően magas értékben vásárolják a hazai kötvényeket. Ez a tőke nem csupán számokban mérhető, hanem likviditási hatásában is: a nyugati piacok elveszítenek egy stabil, hosszú távú befektetői bázist.

A trend mögött nemcsak a hozamkülönbség áll, hanem a devizakockázat csökkentése, hiszen a vonzóbb kamatkörnyezet hatására erőre kaphat a jen.

Magához térhet a jen?

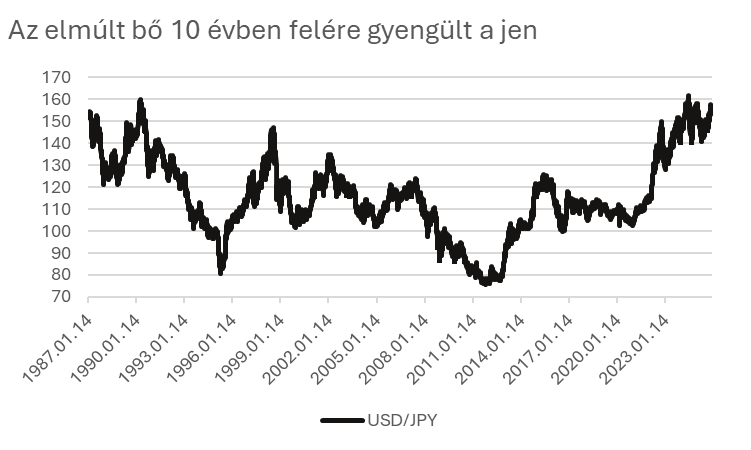

A jen carry mechanizmus lényege, hogy a befektetők japán jenben vettek fel hitelt nagyon alacsony kamaton, majd ezt a pénzt átváltották például dollárra, és magasabb hozamú eszközökbe fektették. Ha közben a jen gyengült, akkor a hitel visszafizetése még olcsóbb lett, mert kevesebb dollárból tudtak ugyanannyi jent vásárolni. Ez növelte a carry trade hozamát: nemcsak a kamatkülönbségből profitáltak, hanem az árfolyammozgásból is. Ezért volt a jen gyengülése hosszú éveken át a „pénznyomda” része a globális befektetők számára. Most viszont, hogy a BoJ kamatemelése miatt a jen egyre vonzóbbá válik, erősödésének kockázata nő és a helyzet megfordulhat, a pozíciók fenntartása drágulhat, és a visszafizetéshez több dollárra lehet szükség, ami hirtelen kényszerű eladásokat indíthat el. Ezek a kényszerű eladások jen vétellel zárodnak, ami tovább erősítheti a japán fizetőeszközt a jövőben.

Az állam amúgy is erősen védekezik, hogy a jen árfolyama ne menjen 160 fölé a dollár ellenében. 2024-ben például majdnem 10000 millárd jent költöttek egyetlen hónap alatt, a dollár devizatartalék egy részének eladásával, hogy megvédjék a hazai fizetőeszközt és visszaüssék az árfolyamát. Jelenleg 156 körül mozog az árfolyam, így sok tér már amúgy sem lenne a gyengülésre a lélektani 160-as határig, ha továbbra is beavatkozna az állam az infláció megfékezése érdekében.

Ellenirányba viszont van tér bőven, ha a kamatemelések folytatódnak, más országok jegybankjai pedig viszik tovább a kamatvágási ciklust. Tehát a jen erőt vehet magán, jelentős tőke áramolhat be az állampapírpiacra a magas hozamokhoz, így jen kitettség felvétele ismét értelmet nyerhet egy jól diverzifikált portfolióba.

Ha azonban a hozamok emelkedése és a költségvetési terhek miatt a BoJ ismét a korábban tárgyalt Yield Curve Control bevezetésére kényszerül, az teljesen más képet festene. Az újabb pénznyomtatás és likviditásbővítés a jen elinflálódásához vezethetne, gyengítve a deviza értékét.

Továbbá a legnagyobb japán vállalatok többsége exportorientált, így egy drasztikus jen erősödés jelentősen rontaná ezen cégek jövedelmezőségét, ami eladási hullámot generálhatna az eszközökben, ami megállíthatná a jen további menetelét. Befektetői szempontból ez azt jelenti, hogy a jen erősödésére építő stratégia hamar kockázatossá válhat, ezért is a kitettséget helyén kell kezelni, figyelembe véve a monetáris politika fordulatának lehetőségét.

Arigato

A fenti adatok nem a pánikot, hanem a tisztánlátást szolgálják. A „Jen-Szingularitás” egy természetes piaci korrekció, amely véget vet az ingyen pénz illúziójának, a piaci viszonyok normalizálódásának egy abnormálisan hosszú, mesterségesen olcsó hitelekre épülő időszak után.

A volatilitás növekedése a portfolió szemléletű stratégiában a tőkeáttétel radikális csökkentését és a minőségi eszközök felülsúlyozását indokolja, bár egy likviditási sokk esetén a kényszereladások őket is érinthetik. Ezért is a jelenlegi környezetben a készpénz nem passzív elem, hanem egy stratégiai opció, amely lehetővé teszi, hogy a volatilitás lecsengése után a fundamentálisan erős vállalatokba egy alacsonyabb árszinteken szállhassunk be.

A hosszú távú jen carry trade eddig is a bátrak mezeje volt, hiszen az árfolyam lépcsőn megy felfelé, de lifttel zuhan lefelé. Azonban lassan olyan kicsi lesz a risk-reward aránya, hogy ez a terep teljesen megszűnhet, természetesen a rövidtávú ügyletek megmaradhatnak, amíg teljesen be nem zárul az olló a kamatkülönbözetben. Ez persze nem azt jelenti, hogy végleg eltűnik a carry trade mechanizmusa, csak alternatív devizákat kell választani az ide merészkedőknek, például már most több intézménynél ez a választás a svájci frankra esett.

Japán állampapírba fektetni vagy a jenre pozíciót felvenni nem ördögtől való döntés ezeken a szinteken, de fontos tisztában lenni a kockázatokkal és felkészülni, ha a helyzet lépést kívánná. A nyugodt alvás érdekében továbbra is a portfolió szemléletet javasolt követni, ahol helye lehet ezeknek a pozícióknak is, az egyéni kockázatvállalásnak megfelelő súllyal.

A globális kötvényportfólióban a japán kötvények súlya 8,5%-os szint körül van jelenleg. Így, ha efeletti kitettséget veszünk fel, akkor felül, ha ez alattit, akkor alul súlyozzuk a portfoliót a globális benchmarkhoz képest.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.