Persze egy kb. 2500 évvel ezelőtt keletkezett művet ma már nehéz lehet konkrét háborús stratégiára felhasználni, de a benne foglaltak meg tudtak maradni egyfajta gondolkodási modellként. Ez nem is meglepő, hiszen olyan mondatok vannak a műben, mint: „Minden háború az első csata előtti utolsó pillanatban dől el.” Vagy: „A legmagasabb szintű kiválóság az ellenség ellenállásának harc nélkül való megtörésében rejlik.”, és „Aki ismeri az ellenséget és ismeri önmagát,”.

És valóban, napjaink azt mutatják, hogy sokkal jobban használhatók ezek a tanácsok az üzleti életben és az önismeretben, mint egy valós háborúban. Lassan másfél hónapja tart az iráni konfliktus és valószínű, hogy a könyv mindig is a felek látókörén kívül volt. Hiszen annak fő mondanivalója nem is a háború, vagy annak megnyerése, hanem az, hogy hogyan lehetne a konfliktusokat elkerülni. De mi nem látjuk azt a bölcsességet, ami kibogozná az iráni-gordiuszi csomót. Sőt, a legtöbb lépés, mintha újabbat kötne rá. Március 3-án hangzott el először az, hogy az USA megnyerte a háborút, és tegnap (április 14.) ismét ezt olvashattuk, ahogy a két dátum között kb. egy fél tucat alkalommal még. Persze a piacoknak ennyi is elég a rallyhoz és a különös az, hogy bár a globális olajtermelés 15-20%-a kiesett, az indexek – többé-kevésbé – ott kereskednek, ahol a háború kitörése előtt. Van persze néhány kivétel (DAX, Nikkei, a teljesség igénye nélkül), de ezek esetében sincs komoly korrekcióról szó, csak arról, hogy a februári csúcs alatt pár százalékkal láthatók ma a jegyzések.

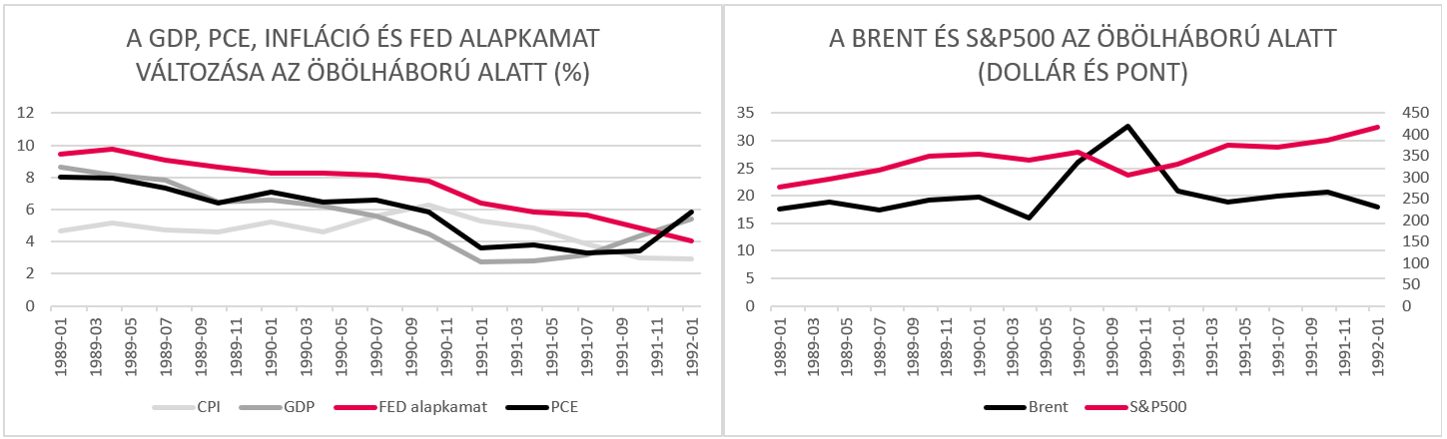

Ahogy a március 25-ei cikkünkben már hivatkoztunk rá, az 1990/91-es Öbölháborúban a globális olajkínálat kb. 7-10%-a esett ki, (hasonló mértékű volt a Covid-19 okozta gazdasági leállás miatt csökkenés, de annak akkor keresleti oka volt és nem kínálati, ahogyan most). Bár a 35 évvel ezelőtti világot nehéz a maihoz hasonlítani, hiszen azóta az országok és cégek működése jelentősen összefonódott, talán hatékonyabb lett a monetáris és fiskális politika is, mégis, nincsen más viszonyítási pontunk. Hiszen a közgazdaság többnyire általánosításokról szól, míg a történelem tényszerű példákat mutat be. A háború 1991. január 16-án tört ki, és február 28-ig tartott (az ENSZ szabadította fel Kuvaitot), melynek előzménye Kuvait iraki megszállása volt 1990 augusztusában. Ahogy a lenti ábrán látható, a Brent olaj ára 15-ről 30 dollár fölé emelkedett a konfliktus első időszakéban, majd ugyanilyen gyorsan korrigált is. A gazdaság már nem volt ilyen „szerencsés” helyzetben, mert 1990 nyarától 1991 tavaszáig recesszióba került az USA. Eközben az infláció (CPI) a magasabb olajár miatt emelkedett, de a FED által jobban figyelt PCE mutató (szintén egyfajta inflációs mutató) ez idő alatt végig csökkent, miközben a jegybank 1990 végén elkezdte az alapkamat csökkentését.

A részvénypiacokon érdekelteket persze ez érdekli a legkevésbé. A kérdés, mit csinált az S&P500 ebben az időszakban? Az index akkor érte el a mélypontját, amikor az olaj csúcsot ütött, amely kb. őszre tehető, onnantól pedig évekig nem volt megállás, az S&P500 csak emelkedni tudott. De persze mindez nem azt jelenti, hogy most is ez a forgatókönyv fog előkerülni…

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.