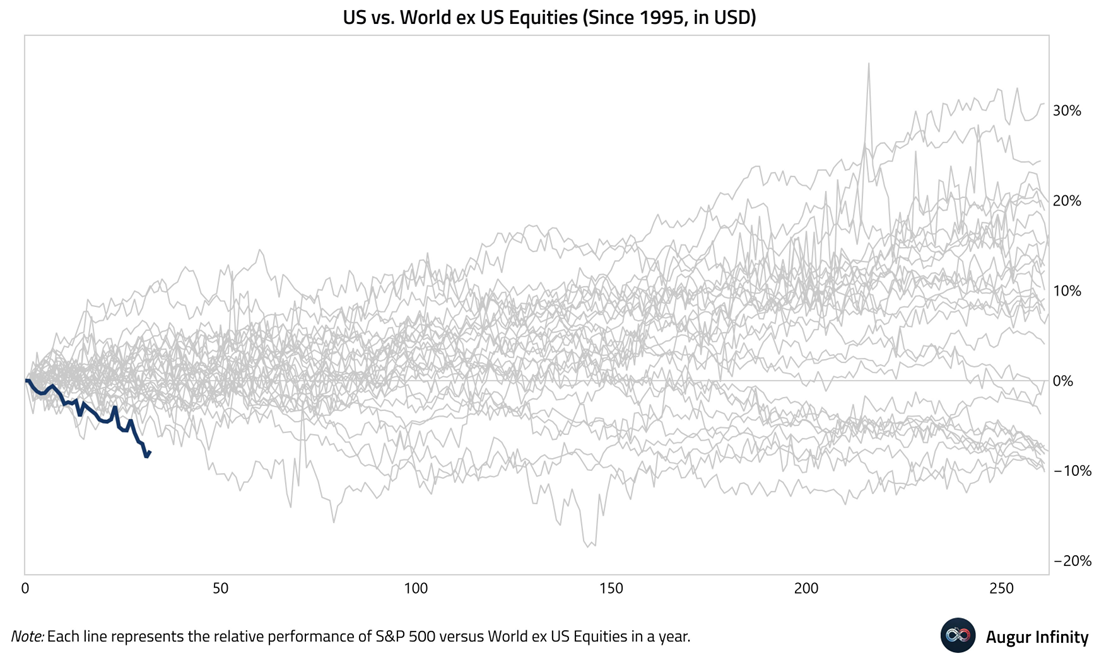

Ez a szektorrotáció pedig azt jelenti, hogy bár a részvényekben van Volatilitás, a korreláció alacsony, azaz a nagyobb ármozgás nem egy irányba történik. Ez pedig pozitív, mert így az indexek nem tudnak belefutni egy nagyobb esésbe.

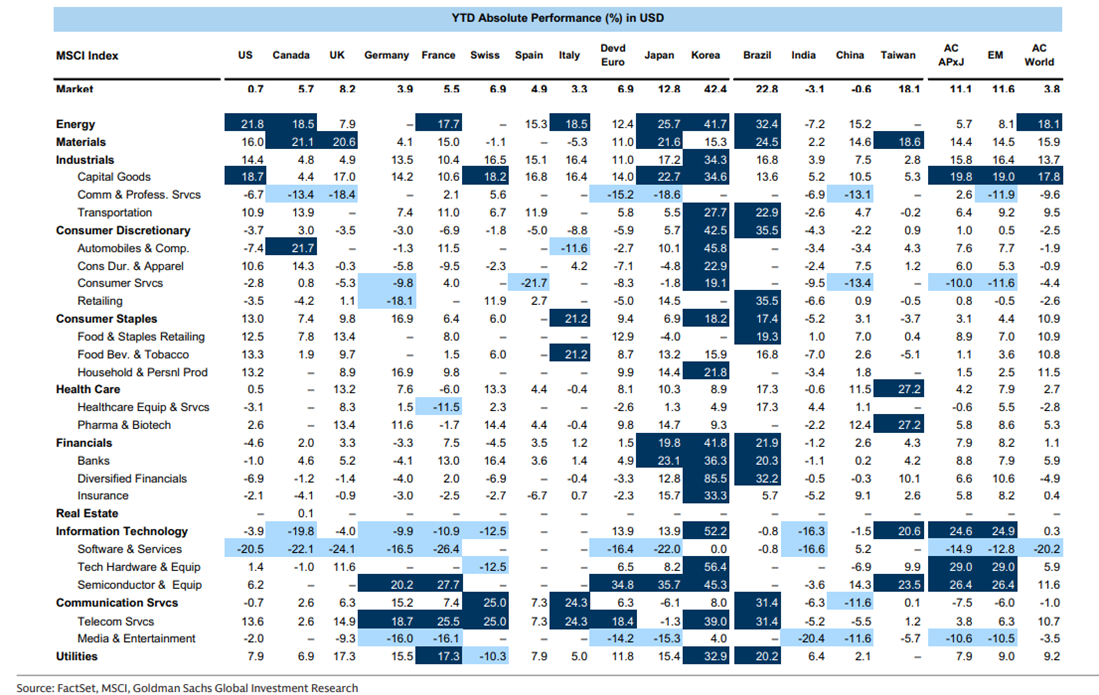

De ez a fenti megállapítás nem csak az USA-ra igaz. A lenti táblázat azt mutatja meg, hogy szinte minden országban a reáleszközök a nyertesek (sötétkékkel jelölve). Az energetikai papírok szinte mindenhol 15-40%-os hozamot értek el 2026-ban. Ezzel szemben az technológia, amely a legtöbbet profitálhatna az AI-ból, inkább a sor végén kullog. Csak pár országban tudnak pozitív hozamot felmutatni, mint pl. Dél-Korea vagy Tajvan. De ez további kérdéseket vet fel. Az AI forradalmának negyedik évében még mindig a hardware a nyerő? Úgy tűnik igen, miközben minden nap kiderül, hogy valakik nem fogják bírni a verseny. És paradox módon ezek többségében a technológia iparágából kerülnek ki. Az Anthropic szinte minden napra tartogat egy blogbejegyzést, ahol kifejtik, hogy Claude nevű LLM modelljük tökéletesen jól helyettesíti az SaaS vállalatok munkáját, hogy Claude nevű LLM modelljük tökéletesen jól helyettesíti az adatbázisok kezelésére szakosodott cégek munkáját, hogy Claude nevű LLM modelljük tökéletesen jól helyettesíti a jogi tanácsadókat, hogy Claude nevű LLM modelljük tökéletesen jól helyettesíti az IBM-et. És a reakciók drámaiak. Látható a lenti ábrán a technológia szektorán belül a szoftverek -15—-25%-ot dobtak le magukról két hónap alatt. Azt már csak halkan jegyezzük meg, hogy iparági értesülések szerint a Claude modelljébe a kínai technológiai cégek úgy járkálnak ki-be, mintha hazamennének. Nincs új a nap alatt itt sem, a technológia iparágában is az kell a befektetőknek, amiben van vas. Hogy mi lesz a szolgáltatásokkal, amely nem mellesleg az amerikai GDP 70%-ért felelős azt nem tudjuk.

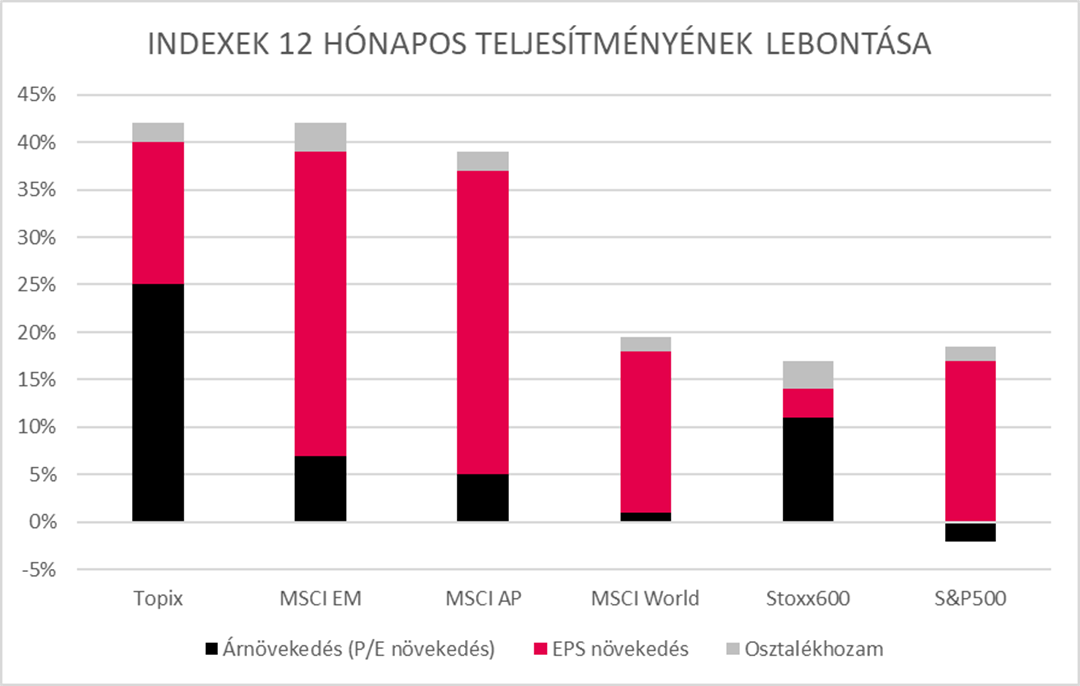

Az USA piacának és a technológia iparágának esése azért is érdekes, mert a fundamentumok és az eredménynövekedés jelentős. Ma az amerikai cégek majdnem háromszor/négyszer nagyobb mértékben tudják eredményüket növelni, szemben az európai cégekkel (lásd lenti ábra). Az S&P500 az elmúlt egy évben kb. 17%-os hozamot ért el úgy, hogy kb. ennyivel növelték eredményüket a benne foglalt vállalatok is (azaz nem történt P/E növekedés, az árfolyamnövekedést teljes egészében alátámasztotta a fundamentumok javulása). Ezzel szemben a STOXX600 index árfolyama majdnem 20%-kal emelkedett, mialatt a benne foglalt vállalatok eredménye szinte semmit sem emelkedett (kb. +1%). De most az utóbbiak tetszelegnek a közönségkedvenc szerepkörben. Nem feltétlenül baj ez, hiszen így alakulnak ki a félreárazások, csak nem szabad idejekorán cselekedni. Amíg kitart a hülyeség, vele lehet tartani…

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.