Ebben a helyzetben a gazdasági előrejelzők számára a prognózisok újraírásának sürgető feladata a közel- keleti helyzet megoldásával kapcsolatos találgatássá egyszerűsödött. Azt ugyanis elég jól lehet sejteni, hogy tartósan 90, 110 vagy 150 dolláros hordónkénti olajár, illetve 50, 70 vagy mondjuk 120 eurós megawattóránkénti gázár mit jelentene az infláció, a GDP, a kamatpálya, vagy akár a forintárfolyam szempontjából. A kérdés az, hogy milyen „bemeneti” pályát válasszunk az új előrejelzés kiszámításához. Nem vagyunk geopolitikai elemzők, ezért abból indulunk ki, amit a nyersolajpiacon látunk, ez pedig péntek délelőtt azt mutatja, hogy az olajpiaci szereplők a következő hónapokban még mindig alapvetően a helyzet megnyugvásával számolnak.

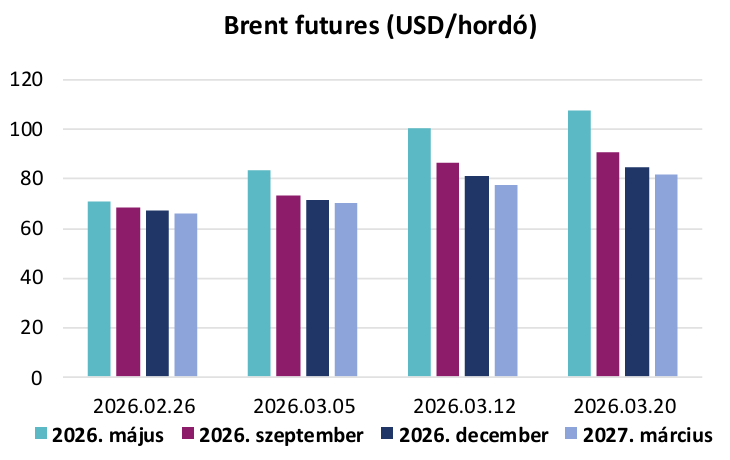

Elég jelentős mértékű ugyanis a backwardation a nyersolaj piacán: év végére „csupán” 80-85 dollár közötti Brent olaj látszik a határidős árazásokban, jövőre pedig 80 dollár alá mehet az ár a piaci szereplők szerint, miközben a legközelebbi határidő ára bőven 100 dollár felett volt az elmúlt napokban már. Ugyan nagyon rémisztő hírek érkeznek jelenleg a Közel-Keletről, ezért könnyen lehet, hogy ezek a piaci várakozások idővel hamisnak bizonyulnak, de mi jelenleg nem gondoljuk magunkat okosabbnak az olajpiaci szereplőknél.

A földgáz helyzet ugyancsak fontos Magyarország számára: a napokban itt ismét nagy ugrást láthattunk, csütörtökön pillanatokra 70 euró fölött is volt a holland TTF gáz ára, péntek reggel pedig 61-62 euró körül állt a jegyzés. Eközben ezen a piacon jóval kevésbé számítanak a szereplők rövid távon megnyugvásra: év végére is csak kismértékben eshet 60 euró alá az ár. Ugyanakkor az is igaz és fontos, hogy ezek az árak még nagyon messze vannak a 2022-ben kitört orosz-ukrán háború előtt kialakuló, majd azt követő szintektől. Az elmúlt években ugyanis Európa a csővezetékes gáz jelentős részét lecserélte LNG-re, így az Egyesült Államok felől is érkezhetnek (és érkeznek is) szállítmányok. Ez vélhetően meg tudja akadályozni, hogy a négy évvel ezelőtti piaci helyzet alakuljon ki.

Érdekes, hogy eközben az olajpiacon látott, relatív optimizmus a kamatvárakozásokban nem igazán tükröződik. A Fed-től az idei évre nem egész egy hónappal ezelőtt várt két kamatcsökkentést a befektetők lényegében kiárazták, az EKB-tól pedig két kamatemelést várnak – pedig egy hónapja még arról ment a vita, hogy megkockáztatja-e az EKB a további lazítást. Ami még érdekesebb, hogy Magyarországon mekkorát fordult a világ a kamatvárakozásokkal: a piaci szereplők február végén még bőven 6% alatti alapkamatot áraztak az idei év végére, addig most már 6,5% feletti szintet látnak, ami a piacok szolgai másolása esetén ugye kamatemelést jelentene az MNB részéről. Bár az MNB még nem tette meg tétjeit, az elmúlt napok kamatdöntései a Fed-től és az EKB-tól inkább nyugalmat sugároztak.

A Fed szerint az infláció megugrása a közel-keleti helyzet miatt átmeneti lehet, miközben az EKB is tartotta a kamatot, bár utóbbi jelezte, hogy figyeli az energiapiacot és további tartós áremelkedés esetén az inflációs pálya jóval magasabb alakulásával számol. Mindez teljesen érthető, és szerencsére az EKB konkrét forgatókönyveket is közzétett: 119 dollárra emelkedő Brent és 87 eurós gázár mellett (ami a második negyedévtől fokozatosan lecseng) 2026-ban a GDP 0,3 százalékkal lassabban nőhet az alappályában vártnál, míg az infláció 0,9 százalékkal lehet magasabb; egy másik, még ennél is rosszabb forgatókönyv esetén 145 dolláros olaj és 106 dolláros gázár mellett (ami a második negyedévtől is csak alig csökken) már 0,5%-kal lenne rosszabb a növekedés az alappálya mellett gondoltnál, miközben az infláció már közel 2 százalékponttal lenne magasabb az alappályában várthoz képest, és csak 2027-ben tetőzne 4,8%-on. A két forgatókönyv (különösen utóbbi) már kamatemelést váltana ki az EKB-tól véleményünk szerint, de ahogy az olajpiaci határidős árak alapján, és a jelenlegi gázárak alapján látjuk: még nem tartunk itt. Egyelőre az tűnik a legvalószínűbbnek, hogy a következő hónapokban még nem kényszerülnek kamatemelésre a nagy jegybankok (az EKB sem), de persze a piacokat nagyon közelről kell figyelni.

A fentiek pedig inkább tartást indokolnak az MNB részéről is a következő hónapokra. Az inflációs kép például (a februári 1,4%-os éves adattal) nagyon jól alakult a konfliktus kirobbanását megelőző hónapokban, így még körülbelül a jelenlegi energiaárak mellett sem kell arra számítani, hogy az idei inflációs átlag 3,5-4% fölé emelkedne. (Azt sem szabad elfelejteni, hogy a kormány védett árat vezetett be az üzemanyagra, ami mérsékli az inflációs hatásokat – arra persze figyelni kell, hogy ne legyen üzemanyaghiány). Van azonban egy fontos dolog, amit nagyon közelről kell figyelnie az MNB-nek: a piacokon jelenleg év végéig már kamatemelés van árazva, a piaci szereplők ugyanis ebben a pillanatban arra fogadnak, hogy az év második felében 6,5% fölött lesznek a hazai rövid kamatok. Nyilván, ha az MNB a piacon látható, tartósan jelen lévő és érdemi kamatemelési várakozások mellett nem emelné a kamatot, az a forintra nagyon nem lenne jó hatással, tovább drágítva az energiaimportot, emelve az inflációt. Egy ilyen helyzetet az MNB várhatóan el akarna kerülni, de egyelőre ez még szerintünk nem indokolja, hogy már most kamatot kelljen emelni.

Ha pedig pár hónapon belül tényleg javulni fog az olajpiaci helyzet, ahogyan az most be van árazva, úgy év vége felé újra kamatcsökkentésbe kezdhet az MNB.

Mit jelent mindez a gazdasági növekedési kilátások szempontjából? A fő exportpiacunkra, Európára nézve az EKB láthatóan nem számol drámai következményekkel az alappálya mentén, és például a Volkswagen arról nyilatkozott, hogy egyelőre nem lát fennakadást az ellátási láncban a konfliktus miatt, de a legutolsó Zew index egyéves mélypontra esett (a várakozásokat jelentősen alulmúlva), és az amerikai New York Fed index is a vártnál rosszabb adatot mutatott – utóbbi persze leginkább az amerikai januári hóhelyzet miatt. Nyilván, ha a félelmek beigazolódnak, akkor a vártnál megint rosszabbul alakulhat a német gazdaság növekedése.

Magyarország szempontjából ugyanakkor a legfontosabb az energiaárak alakulása, mivel továbbra is jelentős nettó importőr az ország (még akkor is, ha 2022 óta, mindössze pár év alatt sokat javultunk ebben, az energiafelhasználás importfüggősége például a 2022-es 60%-os szintről az 1990-es évek közepe óta nem látott szintre, 49% alá süllyedt). 2025-ben 11,2 milliárd eurónyi energiát importált az ország, amiből re- exportra is elég sok került. Nyilvánvalóan már a mostani helyzet is több milliárd euróval rontja a külkereskedelmi mérleget, ami várhatóan a folyó fizetési mérleget az eddigi enyhe többletéből nulla körüli szintig (esetleg kis negatívba) viheti le idén. Ez még nem dráma, de egyértelműen a korábbiakhoz képest rosszabb külső egyensúlyi pályával kell számolni. És mivel az export nem fog a korábban várthoz képest jobban alakulni (sőt), mindez a GDP-t is körülbelül ilyen mértékben hozhatja lefelé idén, azaz a korábban várt, 2-2,5% körüli növekedés helyett valahol másfél százalék körül lehet idén a hazai gazdaság reálnövekedése.

A forint gyengébb pályája nem meglepő ebben a helyzetben, ugyanakkor az iráni konfliktus kirobbanása előtt már kissé pesszimista, 390-es év végi EURHUF előrejelzésünket egyelőre tartjuk. Az MNB ugyanis várhatóan nem tolerálná, ha a forint árfolyama nagyon elszaladna felfelé, ezért, ha tovább romlana a helyzet, akkor a kamatok emelésével válaszolna.

Felmerül, hogy ebben a helyzetben mi lesz a költségvetéssel. Az idei, 5% feletti hiány már februárban is valószínűnek tűnt, és a korábban vártnál magasabb lehet, elsősorban amiatt, mert a kormány jelenleg védi a háztartási szektort a nemzetközi gázárak emelkedésétől. A romló növekedés és a magasabb állami rezsivédelmi kiadások 0,3 százalékponttal ronthatják a költségvetés GDP-arányos egyenlegét idén, ami így meghaladhatja az 5,5%-ot.

Lehet a fentieknél rosszabb is? Nos igen, ezt egyáltalán nem lehet kizárni. De egyelőre az olajpiac nem ezt árazza, és abban reménykedünk, hogy az olajpiaci szereplőknek igaza lesz majd. De ilyen helyzetben nem árt felkészülni arra, hogy mi lesz, ha ez mégsem jönne be. Nyilvánvalóan tartósan (2027-re átnyúlóan) és érdemben 100 dollár feletti olajár, illetve 80-100 eurót közelítő, vagy meghaladó gázár mellett a fent leírt magyar GDP és inflációs pálya is rosszabb lenne, és minden bizonnyal nem lehetne ilyen helyzetben a kamatemelést sem elkerülni idehaza. De itt még nem tartunk.

Készítette:

Árokszállási Zoltán, az Elemzési Centrum igazgatója