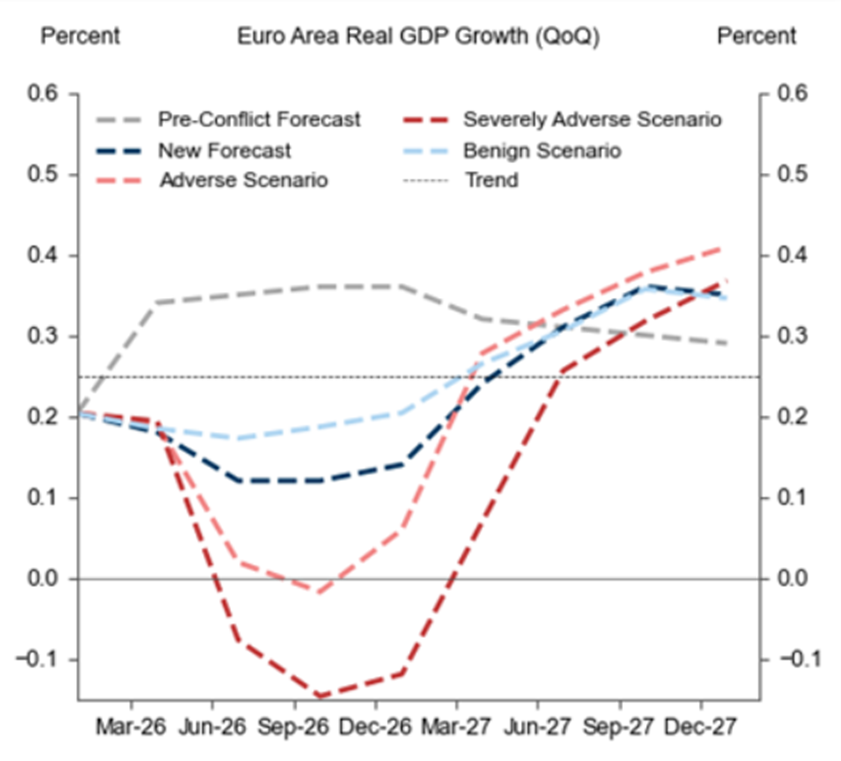

A lenti ábrán látható, hogy a legrosszabb esetben akár az is előfordulhat, hogy 2026 őszén/telén csökkeni fog az eurozóna gazdasága. Az okra persze mindenki azonnal rávághatja, hogy az iráni háború miatt történik mindez. Pedig a mostani energiaválság közel sem azonos a 2022 utáni időszakkal, melynek számos oka van. Bővebben nem fejtjük ezeket itt ki, de a mostani krízis kevésbé érintette a földgáz piacát, melynek ára kulcsfontosságú az európai ipar számára, és nem mellesleg az is, hogy elérhető-e a nyersanyag vagy sem.

A földgáz beszerzésének diverzifikációja jelentősen javult 2022 óta. A 45%-os orosz függőség 15% alá csökkent, miközben a 20%-os kitevő LNG felhasználás 45%-ra növekedett (jelentősen növelve az USA-ból származó importot), ahogy a norvég gázellátás is átvette az egyik fő forrás szerepét. A másik oldalon az EU napi szinten kb. 10 millió kőolajat használ fel ilyen-olyan formában, azonban ennek mindösszesen 10-15%-a származik a konfliktussal sújtott régióból. Ez természetesen nem azt jelenti, hogy a magas energiaár ne sújtaná az öreg kontinenst, de annak mértéke és hatása nagyban különbözik a négy évvel ezelőttitől. 2022 és 2023-ban az európai energiaintenzív iparágak exportja jelentősen csökkent, amely jelentős nyomást gyakorolt a GDP-re. Napjainkban azonban a kiesett olaj és földgázkínálat mindenkit sújt, bár nem egyforma mértékben. Paradox módon a leginkább kitett országok Japán és Dél-Korea, de ha valaki csak a tőzsdeindexek alapján tájékozódik a nagyvilágban, akkor ennek semmi nyomát nem látja, hiszen 2026-ben az előbbi (a Nikkei-225) 18%-kal, a Kospi (Dél-Korea) pedig majdnem 70%-kal került feljebb, így a két olyan indexről van szó, amelyek valószínűleg hosszú távra kibérelték maguknak a dobogót. Japán abban a szerencsés vagy inkább túlbiztosított helyzetben van, hogy majdnem 200 napnyi olajtartaléka van, miközben a széles világban általában a három hónap (kb. 90 nap) a jellemző. Ezen országok befektetői megítélésében azonban nagyobb súlyt jelent a politikai és költségvetési fordulat (Japán) és a mesterséges intelligenciához köthető eszközök gyártásának felfutása és drágulása (Dél-Korea).

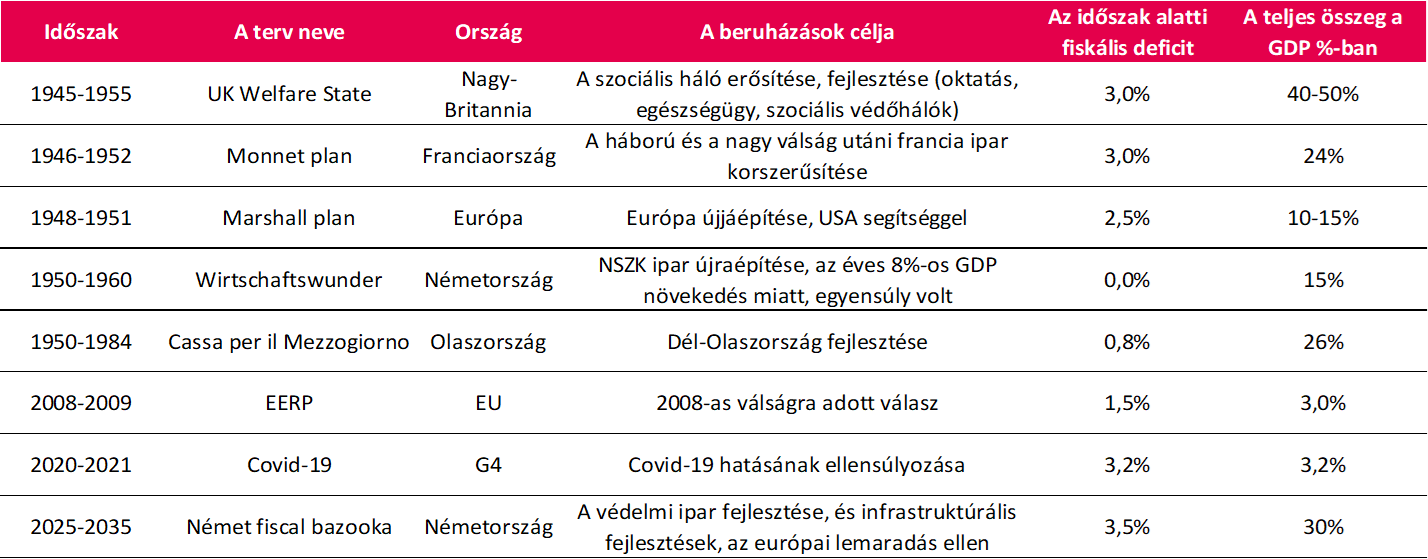

Az iráni háború az EU szempontjából nem is jöhetett volna rosszabbkor, hiszen éppen a német költségvetési lazítás tartja lázban a befektetőket. A német kormány ugyanis komoly fiskális bazook-át jelentett be, amely szerint 2025 és 2035 között a GDP kb. 30%-át költik el védelmi iparra, infrastrukturális fejlesztésekre és klímasemlegességre. Ez pedig nagy szó, hiszen ehhez a híres, hírhedt német fiskális szigort; ahol, ha két eurócenttel többet költenek, mint a bevétel, akkor már azonnal weimari hiperinflációt vízionálnak; kellett a háttérbe szorítani. Németország azonban fogadalmat tett, ahogy Mark Twain is írta egyszer: „Jövőre nem akarok többet költeni, mint a jövedelmem, még ha ehhez kölcsön kell is kérnem.”

Hogy mégis mi lesz ennek a hatása, szerintünk nehéz kikövetkeztetni. Már csak azért is, mert ha valaki megpróbálja összegyűjteni az elmúlt fél évszázadban, Európa egyes országaiban lezajlott nagy, üzemezett költségvetési terveket, akkor egyrészt olyan terepre merészkedik, ahol szinte csak veszíteni lehet, hiszen egyrészt sok ilyen „terv” érthetően a második világháború utáni újjáépítésben keletkezett, másrészt pedig fogalmunk nincs, ki, mikor, mit, miért és hogyan számolt el költségvetési tételként, ezért az alábbi táblázat is csak egyfajta iránytű lehet. Amit azonban láthatunk, hogy a jelenlegi, a GDP 30%-ára rúgó kiadási tervezet szignifikánsan nem tér el a múltban tapasztaltaktól.

Hogy ezeknek milyen „megtérülése” volt, ismét csak nehéz meghatározni, főleg ennyi év távlatából. Például a Cassa per il Mezzogiorno (bár jelentsen bármit is), amelynek fő célja Olaszország déli részének a felzárkóztatása volt, ha az ember Olaszországban akár csak Rimini alá teszi be a lábát (és akkor még bőven nem Dél-Olaszországról beszélünk), az az érzése támadhat, hogy a fejlesztési terv kivitelezését nem fenyegette a tökéletesség veszélye.

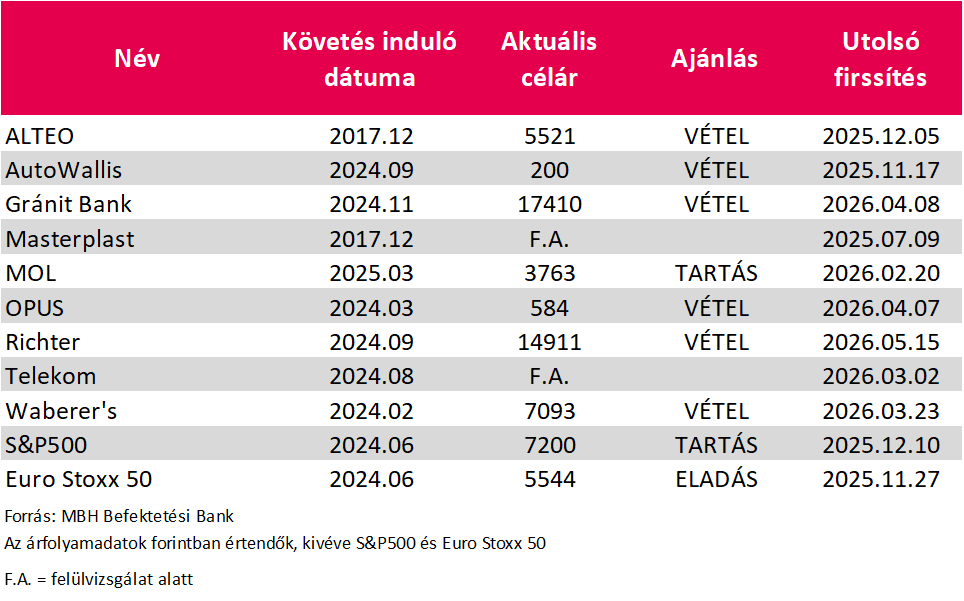

Aktuális hosszú távú ajánlásaink (egy éves célárak DCF-modell alapján):

JOGI NYILATKOZAT

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, de azok valódiságáért, pontosságáért és teljességéért az MBH Bank Nyrt. felelősséget nem vállal. A megjelenő vélemények a kiadványt készítő szakemberek saját megítélését tükrözik, amelyek újabb információk megjelenése esetén külön értesítés nélkül megváltozhatnak.

3. Jelen kiadvány kizárólag az MBH Bank Nyrt., MBH Befektetési Bank Zrt., illetve részükre befektetési szolgáltatási tevékenységet végző Közvetítők érintett munkatársai részére készült, nem célja kereskedelmi kommunikáció megvalósítása. Illetéktelen személynek bemutatni, nyilvánosságra hozni, továbbadni, vagy sokszorosítani szigorúan tilos!

4. Az árfolyamok múltbeli alakulásából nem lehetséges azok jövőbeni alakulására vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról!

5. A kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A kiadványban foglalt adatok tájékoztató jellegűek. Az MBH Bank Nyrt. kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért.

6. Az MBH Befektetési Bank és az MBH Bank Nyrt. jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

7. Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag az MBH Bank Nyrt. előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. Az MBH Bank Nyrt. valamennyi szerzői jogon alapuló jogát fenntartja.

8. A kiadvány kiadása időpontjában érvényes. További részletek: www.mbhbank.hu, ügyletek előtti tájékoztatásról szóló Hirdetményben. A nyilvános elemzések az alábbi honlapon érhetők el: Befektetéselemzés