Az MBH Elemzési Centrum Makrogazdasági Kitekintője teljes terjedelmében ezen a linken érhető el.

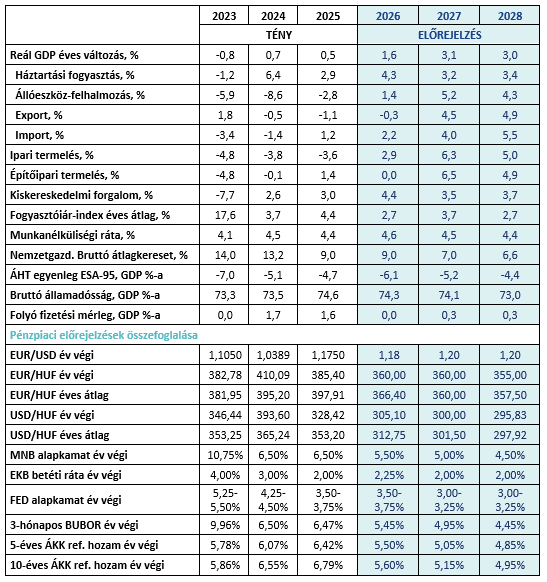

Az első negyedéves GDP-adatok a várakozásoknál kedvezőbben alakultak, ami rövid távon pozitív képet fest a magyar gazdaság teljesítményéről. Ugyanakkor a jelenlegi élénkülés fenntarthatóságával kapcsolatban továbbra is indokolt az óvatosság. A növekedést részben átmeneti tényezők – például a költségvetési jövedelemkiengedések – is támogathatták, miközben a háztartások fogyasztásának alakulása alapvetően a reáljövedelmek és a bizalom függvénye marad.

„A közelmúltbeli növekedési adatok kedvezőek voltak, de középtávon már árnyaltabb a kép. 2026-ban továbbra is mérsékelt, körülbelül 1,6 százalékos GDP-bővülést tartunk reálisnak, amelyet elsősorban a fogyasztás hajthat. 2027-ben ugyanakkor kiegyensúlyozottabb szerkezetű, 3 százalék körüli növekedés jöhet létre, különösen akkor, ha a külső kereslet élénkülése mellett a most felszabadított uniós források is egyre nagyobb mértékben jelennek meg a gazdaságban” – mondta Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója.

A beruházások alakulását rövid távon költségvetési korlátok fékezhetik, ugyanakkor a már bejelentett ipari kapacitásbővítések – különösen az akkumulátor- és járműiparban – középtávon érdemi támaszt jelenthetnek. Emellett fontos tényező, hogy 2026 második negyedévében megállapodás született mintegy 16 milliárd eurónyi uniós forrás felszabadításáról, ami számottevő felfelé mutató kockázatot jelent a beruházások szempontjából. Ugyanakkor ezek tényleges lehívása és gazdasági hatása várhatóan időben elhúzódik, és inkább 2027-től jelenhet meg markánsabban.

Munkaerőpiac: demográfiai korlátok és óvatos kilátások

A munkaerőpiacot továbbra is egyaránt alakítják strukturális és külső kockázatok. A demográfiai folyamatok – különösen a népesség csökkenése – egyre erősebb korlátot jelentenek a foglalkoztatás bővülésében, miközben a nemzetközi bizonytalanságok is fékezik a stabilizációt.

„A vállalatok növekvő költségnyomással szembesülnek, ami visszafoghatja a foglalkoztatási hajlandóságot. Ennek ellenére nem számítunk a munkanélküliségi ráta jelentős emelkedésére, 2026-ban átlagosan 4,6 százalék körüli szinttel kalkulálunk” – hangsúlyozta Balog-Béki Márta, az MBH Elemzési Centrum szenior elemzője.

A béremelkedés üteme idén még viszonylag erős maradhat, közel 9 százalékos növekedéssel, azonban 2027-re már lassulás várható. A reálbérek növekedése az év első felében támogathatja a fogyasztást, később azonban az inflációs kilátások miatt mérséklődhet.

Kontroll alatt maradhat az árdinamika

Az inflációs folyamatokat jelenleg több tényező is befolyásolja, köztük az árkorlátozó intézkedések, az energiaárak és az árfolyam alakulása. A védett üzemanyagárak és az árrésstopok kivezetése fokozatosan történhet, így ezek inflációs hatása időben elhúzódva jelentkezik majd.

„Az inflációs kép összességében kedvező: az idei évben 2,7 százalék körüli, majd 2027-ben 3,7%-os átlagos inflációval számolunk, ami a toleranciasávon belül marad. Ugyanakkor a szabályozott árak kivezetése és az inflációs várakozások változása miatt középtávon enyhe emelkedés valószínű” – emelte ki Balog-Béki Márta.

A forint erősödése fontos szerepet játszik az infláció fékezésében, miközben a globális energiaárak alakulása továbbra is kockázatot jelent.

Van tere a kamatcsökkentésnek

Az infláció alakulása és a forintárfolyam erősödése mellett a jelenlegi kamatszint – régiós összevetésben – magasnak számít, ami teret adhat a monetáris lazításnak.

„A kedvező inflációs környezet és az erős forint együttesen lehetőséget teremthet kamatcsökkentésekre az előttünk álló hónapokban. A piacok árazása is azt mutatja, hogy a befektetők magasnak érzékelik a jelenlegi kamatszintet, és ezt tükrözi az inverzzé váló hozamgörbe is” – fogalmazott Árokszállási Zoltán.

Az MBH Elemzési Centrum várakozása szerint az alapkamat 2026 végére 5,50 százalékra, 2027 végére pedig 5,00 százalékra csökkenhet.

Rég nem látott szinteken jár a forint

2026-ban a forint erősödő pályára állt, amit egyaránt segített az EU-forrásokhoz való hozzáférés és az euróövezeti csatlakozás lehetősége, illetve a kedvezővé váló globális hangulat.

„A forint pályáját az elmúlt időszakban a bizalom erősödése és a relatíve szigorú monetáris politika határozta meg. Várakozásaink szerint az euró-forint árfolyam az év végére 360 körül alakulhat, ami a korábbi előrejelzéseknél erősebb szintet jelent” – mondta Árokszállási Zoltán.

A jövőben a globális kockázati étvágy, az energiaárak és a gazdaságpolitikai hitelesség alakulása marad kulcsfontosságú.

Költségvetés: fokozatos hiánycsökkenés jöhet

Az államháztartás egyenlege rövid távon továbbra is kihívásokkal szembesül, de középtávon már csökkenő hiánypálya rajzolódhat ki.

„2026-ban még 6 százalék feletti GDP-arányos hiányra számítunk, amely 2027-ben az 5-5,5 százalékos sávba mérséklődhet. A hiánycsökkenés egyik kulcsa a fiskális fegyelem mellett az uniós források beáramlása és gazdasági növekedés biztosítása lehet” – emelte ki Árokszállási Zoltán.

A költségvetési egyensúly javulását az EU-források lehívása, valamint a gazdasági növekedés erősödése is támogathatja. Az államadósság-ráta a következő években stabilizálódhat, majd fokozatos csökkenésnek indulhat, amelyhez az erős forint és a mérséklődő kamatkörnyezet is hozzájárulhat.

Megjegyzések:

Az építőipar esetében szezonális és munkanaphatással igazított, az ipar esetén munkanaphatással igazított, a kiskereskedelmi forgalom tekintetében szezonális és naptárhatástól megtisztított volumenindexek szerepelnek a táblázatban.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.