Persze, az iráni háború tényét nem lehet egy mozdulattal lesöpörni az asztalról, de ahogy már többször kifejtettük részvénypiaci helyzetképeinkben, a piacokat szinte sohasem egy háború ténye, hanem az azt megelőző bizonytalanság tartja sakkban. Így volt ez akár az olyan rendkívül súlyos konfliktusok esetében is, mint a II. világháború, ahol a londoni tőzsde például a háború első 8-10 hónapjában tudott esni, majd onnan évekig csak emelkedni. Senki sem értette, főleg azt nem, hogy a kereskedés még akkor is folyt és a jegyzések emelkedtek, amikor a tőzsde épületét találat érte.

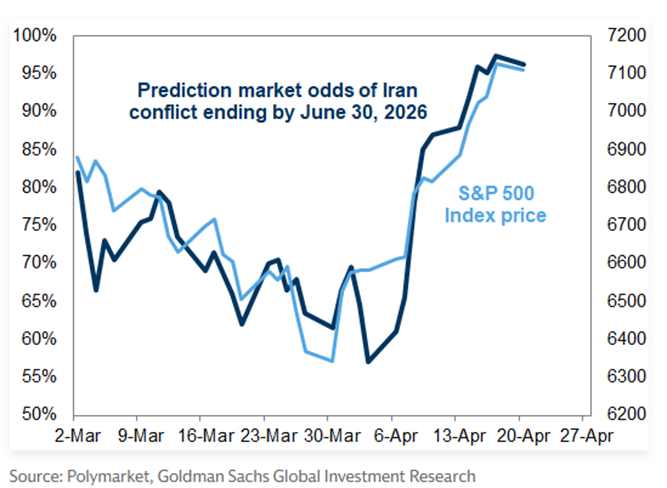

Hogy most mit áraz a piac? A jobb vállalati eredményeket vagy a nyugalmasabb jövőt? Nehéz megfejteni. Az alábbi ábra például azt mutatja, hogy a Polymarketen egy június végére lezáródó iráni konfliktusnak az esélye 95% és ezen esély változásával együtt mozog a piac. Vagy ennek az eseménynek az esélye azért ennyi, mert a piac emelkedik? „Wittgenstein vonalzójával” van dolgunk, azaz amíg nem bízol a vonalzó megbízhatóságában, addig az azzal mért tárgy többet mond el a vonalzóról, mint a vonalzó a tárgyról. Egyszerűbben: ha egy munkát kritizálsz tudás és belefektetett energia nélkül, akkor ez sokkal többet mond el rólad, mint a kritikád róla. Szóval, a háború lezárásának esélye miatt megy fel a piac vagy az emelkedő piac miatt magas a háború lezárásának esélye?

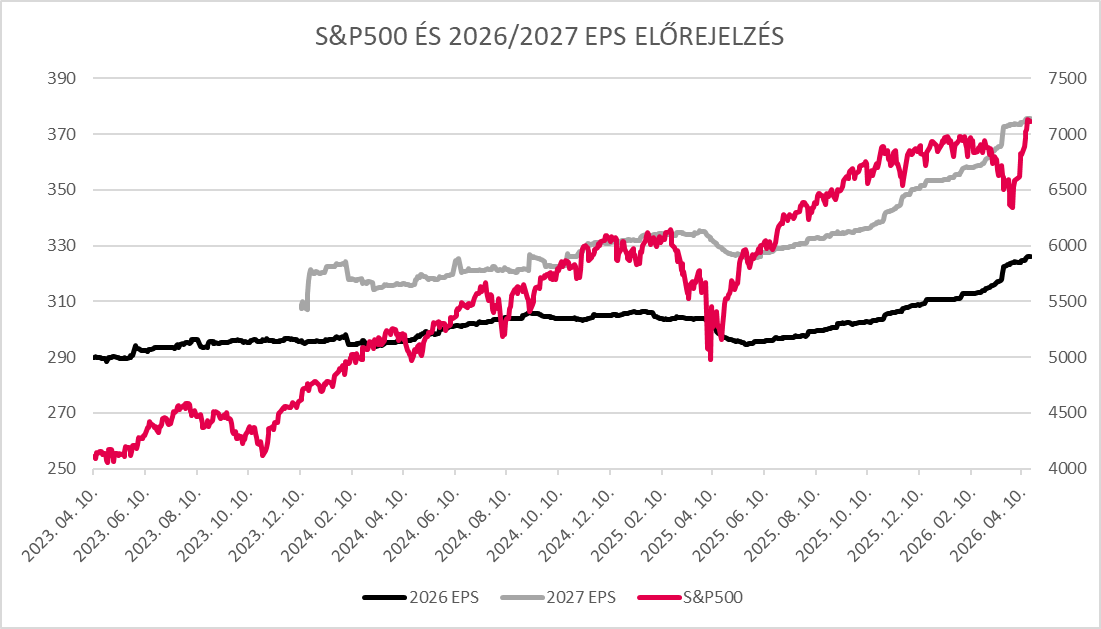

A piac, szerintünk azért is emelkedik, mert a várható vállalati eredmények az elmúlt hetekben még ebben a környezetben is emelkedni tudtak. Igaz, az elemzői várakozások javulása nagyon szűk mezsgyén mozog, hiszen az energetikai szektor és a technológia néhány tagja adja a várható eredménynövekedése egészét. (Ezek a cégek a Micron, az Exxon Mobil, a Chevron, a Broadcom és a ConocoPhillips).Az aggregált kép azonban egyértelmű, az S&P500 egy részvényre jutó eredménye nagyobb eséllyel emelkedhet, ez pedig pont elég a piacoknak. Azt a tényt már meg sem említjük, hogy valószínűleg 160-170 milliárd dollárnyi vámot kell majd az amerikai kormánynak visszafizetnie, kb. 330 ezer importőrnek, amely cégenként kb. 500 ezer dollár. Persze ez az összeg néhány tőzsdei vállalat eredménykimutatásában egyszerűen csak kerekítési hiba, de a kijelölt irány már nem. A vámok nem feltétlenül hozták a hozzá fűzött reményeket. Talán mellőzésük mellett a globális gazdaság is kicsit olajozottabban fog működni.

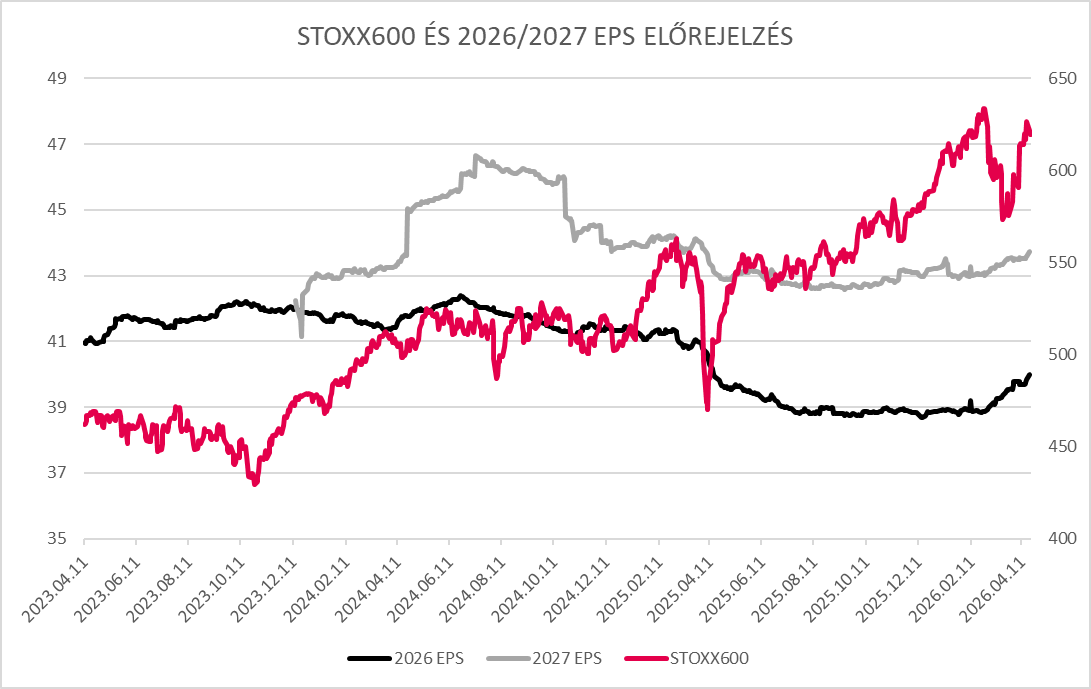

Szerencsére ehhez a magasabb eredményvárakozáshoz Európa is csatlakozni tudott, legalábbis részben. Nem ismételjük el, hányszor szedtük le a keresztvizet az öreg kontinensről azért, mert bár a részvényekben a vevőkből nem volt hiány, ehhez szinte semmilyen fundamentális javulás nem társult. Most azonban úgy tűnik, mintha valami megmozdult volna. Persze nem ez a lárvasóhajnyi növekedés fog csodát tenni, hiszen a STOXX600 eredménye kb. 7%-kal a 2024 évi szintek alatt jár, miközben ugyan ez az S&P500 esetében +7%. A lenti ábrán először az S&P500 látható, ahol mind a 2026-os (fekete), mind a 2027-es (szürke) évre vonatkozó nettó eredmény növekvő pályán van. Ugyan ez mondható el lejjebb a STOXX600-ról is, azonban itt világosan látható az a stagnálás, amely Európát oly sokszor jellemezte az elmúlt évtizedekben.

Forrás: Bloomberg, MBH Befektetési Bank

Forrás: Bloomberg, MBH Befektetési Bank

JOGI NYILATKOZAT

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, de azok valódiságáért, pontosságáért és teljességéért az MBH Bank Nyrt. felelősséget nem vállal. A megjelenő vélemények a kiadványt készítő szakemberek saját megítélését tükrözik, amelyek újabb információk megjelenése esetén külön értesítés nélkül megváltozhatnak.

3. Jelen kiadvány kizárólag az MBH Bank Nyrt., MBH Befektetési Bank Zrt., illetve részükre befektetési szolgáltatási tevékenységet végző Közvetítők érintett munkatársai részére készült, nem célja kereskedelmi kommunikáció megvalósítása. Illetéktelen személynek bemutatni, nyilvánosságra hozni, továbbadni, vagy sokszorosítani szigorúan tilos!

4. Az árfolyamok múltbeli alakulásából nem lehetséges azok jövőbeni alakulására vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról!

5. A kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A kiadványban foglalt adatok tájékoztató jellegűek. Az MBH Bank Nyrt. kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért.

6. Az MBH Befektetési Bank és az MBH Bank Nyrt. jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

7. Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag az MBH Bank Nyrt. előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. Az MBH Bank Nyrt. valamennyi szerzői jogon alapuló jogát fenntartja.

8. A kiadvány kiadása időpontjában érvényes. További részletek: www.mbhbank.hu, ügyletek előtti tájékoztatásról szóló Hirdetményben. A nyilvános elemzések az alábbi honlapon érhetők el: Befektetéselemzés