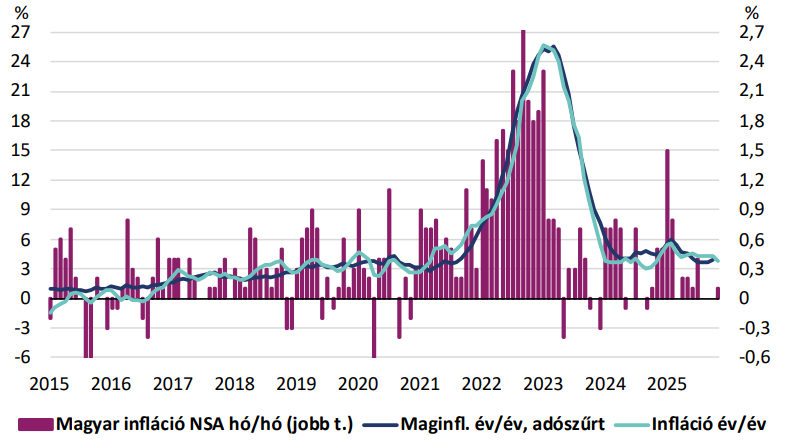

A havi árváltozás részletei alapján a fogyasztói kosárban 30%-ot meghaladó súlyú élelmiszerek főcsoportnál 0,2%-os áremelkedést mért a statisztikai hivatal, ami megfelelt várakozásunknak. A járműüzemanyagok ára szinté várt szerint 0,6%-kal csökkent, a járműüzemanyagokat is tartalmazó, 19%-os súlyú egyéb cikkek főcsoportnál 0,2%-os árcsökkenést közöltek. A szeszesitalok és a dohánytermék áremelkedése (0,3%) némiképp várakozásunk felett alakult. A ruházkodási cikkek 0,7%-kal drágultak, várt szerint. A tartós fogyasztási cikkek kategóriában 0,2%-os drágulást mért a KSH, ebben a kategóriában mi stagnálást vártunk a stabilabb forint árfolyam révén. A háztartási energiaárak 0,4%-kal lejjebb jöttek, ami nagyobb árcsökkenés volt annál, mint amire számítottunk. A szolgáltatások ára átlagosan 0,1%-kal mérséklődött, a kategórián belül az üdülési szolgáltatások ára 1,1%-kal jött le. A szolgáltatások árindexe az általunk vártnál jobban alakult.

Kilátások

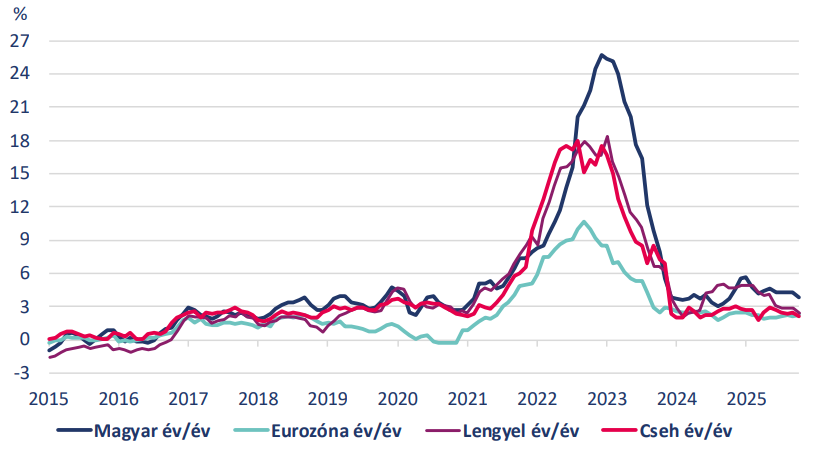

Kedvezőbben alakultak a meghatározó részadatok is. A két legnagyobb kategóriát tekintve az éves élelmiszerinfláció utoljára tavaly augusztusban volt alacsonyabb, mint most novemberben. Emellett a szolgáltatások éves mutatója (változatlan havi dinamika mellett) az októberi emelkedés után már mérséklődni tudott, de még mindig 6% felett ragadt.

Az árrésstop intézkedések meghosszabbítása és kiterjesztése jelen pillanatban segít kordában tartani az árszínvonalat, ugyanakkor az árrésstopok hatása nélkül 1-1,5 százalékponttal magasabb, azaz 5% körüli inflációs értékeket látnánk. Decemberben még tovább erősödhet az árréstop hatása, mivel a kormány kiterjesztette azt további élelmiszerekre, bár ez hatásában jóval kisebb lesz, mint a tavaszi árréstop intézkedések idején.

Nagyon érdekesen alakulhat 2026 első néhány hónapja, amikor bőven 3% alatti infláció várható, majd a tavaszi hónapokban visszaemelkedhet a cél környékére. Ezt követően, év közepétől egy ideig újra valamivel 4% fölötti értékeket láthatunk majd a jelenlegi kilátásaink szerint. Az árrésstop valószínűsíthető jövő év közepi kivezetése mellett ugyanis a kormányzati fogyasztásélénkítő intézkedések is az áremelkedés irányába hatnak jövőre, míg az üzemanyagok jövedékiadó emelésének fél éves elhalasztása miatt az üzemanyagok drágulása később jön. Az elmúlt hónapok forinterősödése ugyanakkor segíti a dezinflációt, a hazai fizetőeszköz várhatóan jövőre sem fog túlzottan gyengülni az MNB szigorú kommunikációjának köszönhetően.

2025-ben 4,5%-os átlagos inflációs rátával számolunk, 2026-ban viszont már visszatérhet a toleranciasávba az átlagos értéke, 3,5%-ra becsüljük a jövő évi átlagot, 2027-ben is 3,5%-on alakulhat az éves áremelkedési ütem.

Bár a mai adat is jobb lett a vártnál és az inflációs kilátások a jövő év tekintetében a néhány hónappal ezelőttihez képest egyértelműen jobbnak tűnnek, a jegybank várhatóan nem fog hamar elkezdeni kamatot csökkenteni. Az elmúlt hónapokban sokat erősödő forint támogatja a dezinflációt, de egy vártnál hamarabb bekövetkező kamatcsökkentés ezt gyorsan alááshatná. Annak a valószínűsége, hogy a jövő év közepénél (ami a jelenlegi várakozásunk) előbb elkezdjen csökkenteni az MNB, valamelyest nőtt, de egyelőre ezt csak kockázatként fogalmazzuk meg.

Készítették:

Balog-Béki Márta, szenior tőkepiaci elemző

Árokszállási Zoltán, az Elemzési Centrum igazgatója