Az építőipar meghatározó folyamatai:

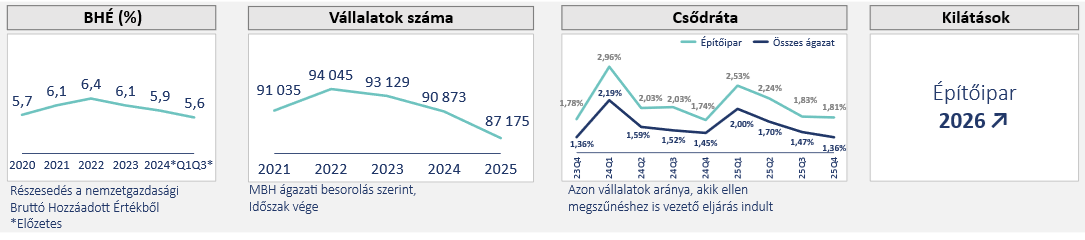

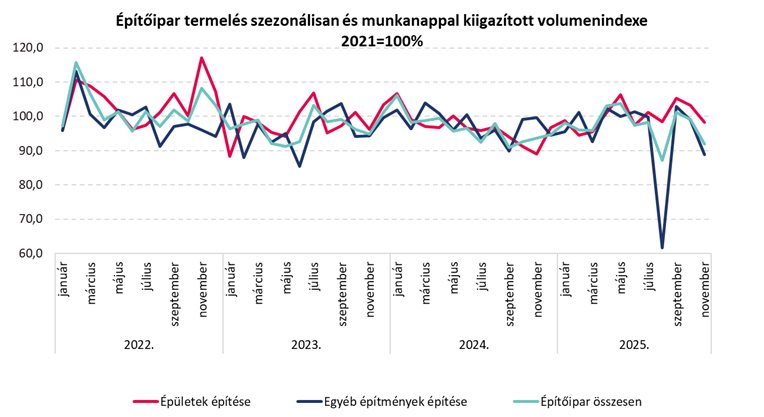

- 2025 novemberében az építőipari termelés volumene a nyers adatok alapján 5,6, a munkanaptényezővel kiigazított adatok szerint 3,6%-kal elmaradt az egy évvel korábbitól. Az építményfőcsoportok közül az épületek építésének termelése 7,7%-kal bővült, az egyéb építményeké 20%-kal visszaesett (ennek oka egyrészt a magas bázis, ill. egyéb építmények építésének nagy részét végző út, vasút építése alágazat termelésének 30,0%-os visszaesése volt).

Forrás: KSH

- Az építőipari ágazatok közül az épületek építése 31,2, az egyéb építmények építése 9,9%-kal csökkent. A legnagyobb súlyú ágazat, a speciális szaképítés termelése 18,7%-kal kisebb volt az egy évvel korábbinál.

- Ugyankakkor havi alapon a szezonálisan és munkanaphatással kiigazított indexek alapján az építőipar termelése 7,3%-kal elmaradt a 2025. októberitől.

- A rendelési mutatók vegyesen alakultak:

- Az építőipari vállalkozások november végi szerződésállományának volumene 47,6%-kal meghaladta a 2024. november végit, ezen belül az épületek építésére vonatkozó szerződéseké 11,3%-kal kisebb (magánszektor beruházási aktivitásának csökkenését jelzi), míg az egyéb építményekre vonatkozóké 82%-kal nagyobb volt (ami főként állami infrastrukturális fejlesztésekhez kapcsolódik). A 2022 második felétől tartó állami kiadáscsökkentés miatt kialakult alacsony bázis mellett a választások előtti, hagyományosan élénkülő átadási hullám már érezteti hatását.

- A megkötött új szerződések volumene 5,4%-kal elmaradt az előző évitől, ezen belül az épületek építésére kötött szerződéseké 2, az egyéb építmények építésére vonatkozóké 9,7%-kal csökkent.

- Az idei év első 11 hónapjában az építőipari termelés 1,6%-kal nőtt az előző évhez képest. Az új lakásépítések azonban csak a következő negyedévekben reagálhatnak az ösztönző intézkedésekre, miközben a vállalati szektor beruházási kereslete továbbra is rendkívül alacsony.

Kilátások a teljes ágazatot nézve:

- 2026-ban egy lassú élénkülésre számítunk, de a választások ill. a költségvetés helyzete tartogathat még bizonytalanságokat az évre. A kilátásokat támogatja, hogy az állami megrendelések várhatóan emelkednek a következő időszakban, emellett az építőipart mind a felújítási piacon keresztül, mind az új építésű lakás-fejlesztéseken keresztül tudja támogatni az Otthon Start Program és az Új Gazdaságpolitikai Akcióterv építőipart és lakáspiacot érintő további intézkedései (Lakhatási Tőkeprogram), MFB Társasház Plusz Hitelprogram. Azonban a kilátások szempontjából az uniós források akadozása és a gazdasági szereplők borús jövőképe miatti kapacitás bővítések visszafogása még mindig lassító tényező. A gazdasági környezet nehézségei miatt a nagyvállalatok is visszafogottan ruháznak be, de az állami megrendelések emelkedése végre elindulhat, lehet számítani beruházásokra oktatási intézmények fejlesztésében, a vasúti és közúti közlekedésben és több más területen is a következő tíz év fejlesztési tervét összefoglaló kormányhatározat alapján. Több mint 9 500 milliárd forintos kerettel számol a program.

- Az Újház Zrt. és az ÉVOSZ Építőanyag-kereskedelmi Tagozatának elnöke szerint a lakásépítési piac várhatóan tavasszal kezd élénkülni. Novemberben még nem mutatkozott meg az építőipari statisztikákban az OS program keretében október–novemberben jóváhagyott, több mint 500 milliárd forintnyi lakossági hitel hatása, mivel az ágazat lassan reagál a piaci változásokra. A várható élénkülés elsősorban a társasházépítési szegmensben jelentkezik, kisebb mértékben az új építésű családi házak piacán, miközben számos lakásfelújítási, bővítési és korszerűsítési projekt indulhat el. Az építőanyag árak jelentősen függenek a forint árfolyamtól, hiszen az építőanyagok mintegy 50%-a importból származik, emellett az energiaárak alakulása is meghatározó a szektornak. Ha ezekben nem történik jelentős változás, az ÉVOSZ 2026-ban az inflációval összhangban emelkedő építőanyag-árakra számít.

Készítette: Horti Flóra

JOGI NYILATKOZAT

- Jelen kiadványt az MBH Bank Nyrt. (székhely: 1056 Budapest, Váci u.38.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-040952; tev. eng. sz.: III/41.005-3/2001.; a Budapesti Értéktőzsde tagja; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina körút. 55. sz.; továbbiakban: a Bank) készítette.

- Jelen kiadvány a 2014/65/EU irányelv, és a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete alkalmazásában marketingközleménynek minősül. Felhívjuk a figyelmet arra, hogy a jelen kiadvány nem minősül a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete szerint a befektetéssel kapcsolatos kutatás követelményeinek megfelelő befektetési elemzésnek. A jelen dokumentumban közölt megállapítások nem objektív és nem független magyarázatot tartalmaznak. Felhívjuk a figyelmet arra, hogy a jelen marketingközleménynek minősülő dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült és nem érinti a befektetéssel kapcsolatos kutatás terjesztését, közzétételét megelőző kereskedésre vonatkozó tilalom. A kiadványban foglalt adatok tájékoztató jellegűek, és a jelen tájékoztatás nem teljes körű.

- A jelen kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, jegyzésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A Bank kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, a konkrét egyedi befektetési döntésekért, az ebből eredő következményekért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért, veszteségekért.

- A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, azonban az információk valódiságáról, pontosságáról, helytállóságáról és teljességéről a Bank biztosítékot nem kapott, ezért a dokumentumban leírtak teljességével és pontosságával kapcsolatban sem a dokumentum készítői, sem a Bank felelősséget nem vállalnak. A kiadványban megjelölt tartalmak és vélemények a kiadványt készítő szakembereknek, a kiadvány elkészítésének időpontjában fennálló piaci körülmények alapján kialakított, megítélését tükrözik, amelyek újabb információk, a piaci viszonyok, gazdasági körülmények változása esetén külön értesítés és figyelmeztetés nélkül megváltozhatnak. A Bank fenntartja a jogot, hogy a jövőben előzetes értesítés nélkül módosítsa a jelen dokumentumban foglalt megállapításokat.

- Az árfolyamok, hozamok, egyéb adatok múltbeli alakulásából nem lehetséges a jövőbeni árfolyamokra, hozamra, illetőleg teljesítményre vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők a befektetésre vonatkozó döntés meghozatala előtt az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével és befektetési céljaival, továbbá körültekintően mérlegelje befektetése tárgyát, kockázatait, a díjakat, költségeket és a befektetésekből származó esetleges veszteségeket, károkat! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról, valamint a befektetésre vonatkozó döntésének meghozatalát megelőzően forduljon munkatársainkhoz, vagy keresse fel banki tanácsadóját! További tájékoztatás elérhető a Bank fiókjaiban, valamint az mbhbank.hu honlapon.

- A Bank jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani. A Bank továbbra is jogosult jóhiszeműen és a piacképzés szokásos módja szerint a jelen dokumentumban szereplő pénzügyi eszközök vonatkozásában kereskedésre, ügyletkötésekre vagy kereskedésre árjegyzőként az árjegyzés szokásos menete szerint, valamint egyéb befektetési tevékenységet vagy kiegészítő szolgáltatást, illetve egyéb pénzügyi vagy kiegészítő pénzügyi szolgáltatást nyújtani a kibocsátónak és egyéb személyeknek.

- A Bank rendelkezik a befektetési szolgáltatási tevékenységekkel kapcsolatosan potenciálisan felmerülő összeférhetetlenségi helyzetek leírására, illetve az ilyen helyzetek kezelésére vonatkozó Összeférhetetlenségi Politikával, illetve a bank-és értékpapírtitoknak minősülő adatok kezelésére és átadására vonatkozó belső szabályzattal.

- Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag a Bank előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. A Bank valamennyi szerzői jogon alapuló jogát fenntartja.

- Ezt az üzenetet azért kapta, mert korábban feliratkozott hírlevelünkre vagy hozzájárult ahhoz, hogy Önt a Bank marketingcélú üzenetekkel megkeresse. Amennyiben a továbbiakban nem kíván tájékoztatást kapni az MBH Banktól, megadott hozzájárulását bármikor ingyenesen visszavonhatja. A vonatkozó adatkezelésekről, illetve az Önt megillető jogokról, azok gyakorlásának módjáról, valamint a jogorvoslati lehetőségekről további tájékoztatást awww.mbhbank.hu/adatvedelem honlapon található Általános adatkezelési tájékoztatóban, valamint a 06 80 333 660-as zöld számon kaphat. Amennyiben nem kíván a továbbiakban híreket, üzleti ajánlatokat kapni, hozzájárulását bármikor ingyenesen visszavonhatja atelebankar@mbhbank.hu e-mail címen, illetőleg a 06 80 333 660-as zöld számon. Hozzájárulását visszavonhatja postai úton is az MBH Bank Nyrt., 1134 Budapest, Kassák Lajos u. 16-18. címére küldött nyilatkozatával, amelyen kérjük, hogy jól olvashatóan tüntesse föl nevét, lakcímét és azt, hogy a közvetlen üzletszerzési célú (direkt marketing) megkeresések tiltását kéri. Az adatkezelésre vonatkozó tájékoztatás elérhető a bankfiókokban és awww.mbhbank.hu/adatvedelem honlapon.

- Az alkalmazott értékelési eljárások: Technikai elemzés: A technikai elemzés egy pénzügyi instrumentum múltbeli árfolyammozgásaiból készített grafikon alapján vonhatók le következtetések az árfolyam jövőbeli irányát illetően. A technikai elemzés az instrumentum várható mozgásával kapcsolatos előrejelzéseket fogalmaz meg. Ehhez számos eszköztár áll rendelkezésre, de alapvetően négy fő csoportot lehet megkülönböztetni. A japángyertya- és trendelemzést, a grafikonokon vizsgált alakzatokat és a matematikai formulából álló indikátorokat.

- A jelen kiadvány a kiadása időpontjában érvényes. A kiadvány elkészítésének időpontja: 2026. 01. 14. 08:30