Az egészségügyi szektor minden befektető szívügye

Kevés iparág van, amely ennyire közel áll a mindennapi életünkhöz, mégis ennyire meghatározó a globális tőkepiacokon. Az egészségügy az Egyesült Államokban az ötödik legnagyobb szektor – mintegy 9%-os súlyt képvisel az S&P 500 indexben –, míg a kisebb vállalatok világában (Russell 2000) a harmadik legnagyobb, közel 16%-os részesedéssel. A mögöttes alágazatok – biotechnológia, prevenció, egészségmegőrzéshez kapcsolódó szolgáltatások és gyógyszergyártás – mind a jövő kulcstémáit érintik. Nem véletlen, hogy a befektetők hagyományosan az egyik legstabilabb, „defenzív” menedéknek tekintették a szektort – ahová akkor fordul a piac, amikor a bizonytalanság nő, de az értékei megmaradnak.

Makró-konteó – mennyit költenek az amerikaiak egészségügyre?

Az Egyesült Államokban az egészségügyi kiadások 2024-ban elérték az 5000 milliárd dollárt, ami fejenként 15 000 dollárt jelentett, és a GDP 18%-át tette ki. A CMS előrejelzése szerint ez az arány 2033-ra 20,3% közelébe nő, ami azt jelenti, hogy az egészségügy súlya a gazdaságban tovább emelkedik. Ez a trend nemzetközi összehasonlításban is kiugró: az OECD-országok többsége 9–11% GDP körül költ egészségügyre (Franciaország kb. 11%, Németország 12%), míg Magyarországon az arány 6–7%. Az amerikai kiadások nemcsak GDP-arányban, hanem fejenként is messze a legmagasabbak: 2024-ban 15 000 dollár/fő, ami majdnem kétszerese az OECD-átlagnak. A különbség oka nem a magasabb igénybevétel, hanem az árak: a gyógyszerek és ellátások ára az USA-ban átlagosan 2,8-szorosa az OECD-átlagnak, a márkás készítmények esetében pedig akár 4-szeres is lehet.

A hétköznapi pénztárca szintjén ez a költségspirál jól látszik. Egy munkáltató által biztosított családi egészségbiztosítás éves teljes díja 2024-ben 25 572 dollár, amelyből a dolgozó átlagosan 6 296 dollárt fizet. Ez az összeg öt év alatt 24%-kal nőtt, miközben a bérek és az infláció hasonló ütemben emelkedett. Az önrész és a zsebből fizetett költségek is magasak: az átlagos éves önrész egyéni biztosításnál 1 787 dollár, és sok kisvállalati dolgozó ennél jóval többet fizet.

Az inzulin ára különösen éles példája az árkülönbségeknek. Az IRA törvénynek köszönhetően a Medicare-ben 2023 óta havi 35 dollár a felső korlát az inzulinra, és ez 2026-ban is érvényben marad. A kereskedelmi szektorban azonban továbbra is szélsőséges árak vannak: a listaáras amerikai inzulin 9–10-szer drágább, mint az OECD-átlag. Ez nemcsak a betegek pénztárcáját terheli, hanem politikai nyomást is generál az árak letörésére. Az egészségügy így nemcsak gazdasági, hanem társadalmi és politikai fronton is a legforróbb témák egyike maradhat.

Politikai beavatkozások – Trump és Biden két világa, de egy cél

Trump-korszak (2017–2020): Az adminisztráció 2020 végén tervezte bevezetni a Most Favored Nation (MFN) modellt, amely a Medicare B programban alkalmazott gyógyszerárakat nemzetközi referenciaárhoz kötötte volna. A cél az volt, hogy az amerikai betegek ne fizessenek többszörös árat ugyanazért a készítményért, mint más fejlett országokban. A szabályt azonban bírósági eljárások felfüggesztették, majd végül visszavonták. Az üzenet így is egyértelmű maradt: a „Big Pharma” árazási ereje politikai célkeresztbe került, reformért könyörög a szektor. A befektetők számára nagyjából maradt a status quo, amit később, már a Biden-kormány alatt a Covid ellen kifejlesztett oltóanyagok rúgtak fel.

Biden-korszak (2021–2024): 2020 végén kaptak széleskörű engedélyt az első amerikai és európai oltások, ez pedig egy óriási lendületet adott néhány cég részvényének: a Pfizer 2021 decemberére 1 év alatt közel 60%-ot emelkedett, míg a Moderna 2021 szeptemberére 510%-kal zárt egy évvel korábbi ára felett. Az ekkor tapasztalt emelkedések nem voltak (és nem is lehettek) tartósak, ahogy az oltások felé támasztott hirtelen és óriási kereslet csillapodott, úgy lecsökkent a gyártók bevétele is. Szélesebb körben az Inflation Reduction Act (IRA) történelmi lépést jelentett a szektor életében: először adott törvényi felhatalmazást a Medicare áralkura. 2026-tól az első 10 gyógyszerre, majd évente bővülő körben, úgynevezett Maximum Fair Price (MFP) kerül bevezetésre. 2024 augusztusában a kormány nyilvánosságra hozta az első tárgyalt árakat, amelyek jelentős, akár 70–80%-os csökkentést hoznak egyes készítményeknél. Ez közvetlenül érinti a gyógyszergyártók profitabilitását és hosszú távú árazási stratégiáját.

Trump korszak 2.0: 2025-ben Donald Trump új szintre emelte a gyógyszerárak körüli vitát: májusban elnöki rendelettel újraélesztette a Most Favored Nation (MFN) elvet, amely szerint az amerikai árak nem lehetnek magasabbak, mint a legolcsóbb fejlett országban. A kezdeményezés nem maradt elméleti szinten: létrejött a TrumpRx.gov platform, amely közvetlen gyártói kedvezményeket kínál a betegeknek, megkerülve a hagyományos biztosítói és PBM-láncot (gyógyszerellátási közvetítők). A program célja, hogy akár 50–85%-os árengedményt biztosítson készpénzes vásárlóknak, és ezzel politikai nyomást gyakoroljon a gyógyszercégekre. A TrumpRx program részletesebb ismertetése, és a szektorra gyakorolt hatásáról készült elemzés Weiszmann Péter tollából itt olvasható.

A Pfizer szeptemberben elsőként állt be a sorba: vállalta, hogy MFN-árakat ad a Medicaid-programoknak, jelentős kedvezményeket kínál a TrumpRx felületen, és 70 milliárd dolláros amerikai gyártási beruházást indít, cserébe három évig mentesül a Trump által kilátásba helyezett gyógyszerimport-vámok alól. Októberben az AstraZeneca és az EMD Serono is csatlakozott, hasonló feltételekkel. Bár a jogi és végrehajtási kérdések továbbra is nyitottak, a politikai szándék világos: a nemzetközi árkülönbségek csökkentése és a gyógyszerkiadások letörése. Ez a trend tartósan nyomást gyakorol az ágazati profitabilitásra, és a befektetőknek számolniuk kell azzal, hogy az árazási erő már nem a korábbi szinten működik.

Lobbierő – miért nehéz gyorsan szabályozni?

Az amerikai egészségügyi és gyógyszeripari érdekcsoportok óriási befolyással rendelkeznek Washingtonban. A gyógyszergyártók, biztosítók és PBM-ek minden évben hatalmas összegeket költenek lobbira, hogy megvédjék üzleti modelljüket. 2023-ban az egészségügyi szektor volt a legnagyobb lobby-költő a szövetségi szinten és 2024-ben ez a szerep megmaradt, sőt új rekordok is dőltek. Ez nemcsak jelenlétet jelent, hanem konkrét törvényhozási folyamatok befolyásolását: a szabályozási javaslatok gyakran elakadnak vagy felpuhulnak a lobbi nyomására. Az IRA végrehajtása és a Trump-féle MFN-modell körüli jogviták is jól mutatják, hogy minden árleszorító intézkedés komoly ellenállásba ütközik. A lobbi ereje lassítja a változásokat, és jogi támadásokkal teszi kiszámíthatatlanná a folyamatot.

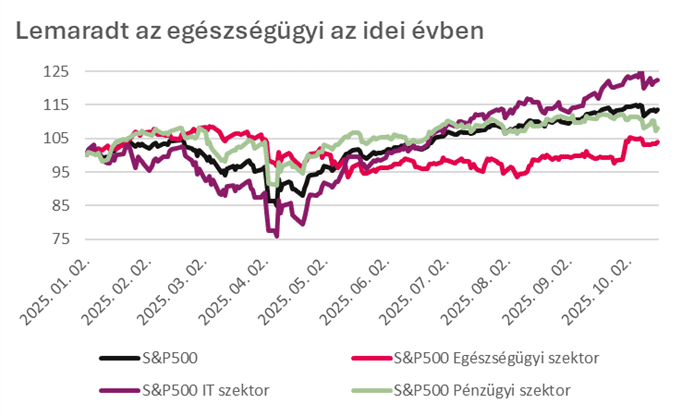

Teljesítménykép – a lemaradás ténye

A Health Care Select Sector ETF (XLV) hozamai: 2023: ~+2%, 2024: ~+2–3%, 2025 október 21. (YTD): ~+5,5% – miközben az S&P 500 (SPY) 2023–2024-ben kétszámjegyű emelkedést produkált, 2025-ben is +15% körüli hozamnál jár. A három éves időszak alulteljesítése azonban nem meglepő: egy erősen kockázatkereső befektetői hangulattal leírható, technológiai és mesterséges intelligenciához kötődő bika piacon a defenzív szektorok természetes lemaradása figyelhető meg. A befektetői figyelem az AI- és IT-vezérelt növekedési történetek felé fordult, a szektor rövid távon nem hozta a várt piaci hozamokat és stabilitást. Sőt, jelenleg inkább esemény vezérelt, kiszámíthatatlan tér lett, ahol a szabályozási hírek és jogi viták sokszor nagyobb hatással vannak az árfolyamokra, mint a klasszikus fundamentumok, de hosszútávon alapvető defenzív jellegét és stabil profitabilitását nem vesztette el – csupán a piaci momentum fordult más irányba.

1. ábra Forrás: MBH Befektetési Bank, Bloomberg

Covid utáni „normalizáció” – a boom kifulladása

A világjárvány 2020 elején sokként érkezett, és az egészségügyi ellátórendszerek globálisan azonnali válaszlépésre kényszerültek. A maszkállományok néhány hét alatt kiürültek, a gyógyszergyártók pedig példátlan sebességgel álltak át vakcina- és tesztgyártásra. A Pfizer, Moderna, AstraZeneca és más szereplők soha nem látott kapacitásokat mozgósítottak, miközben az államok, különösen az USA és az Európai Unió milliárdos nagyságrendben rendeltek előre még jóváhagyás előtt álló készítményeket is.

A vakcinák esetében a kezdeti időszakban a kereslet messze meghaladta a kínálatot. A lakosság versenyt futott az első szállítmányokért, sokan bármilyen elérhető vakcinát elfogadtak, csak hogy mielőbb védettséget szerezzenek. Viszont aki lemaradt az első körökről, az pár hónappal később már válogathatott a gyártók között: Pfizer, Moderna, Sinopharm, Sputnik és a vakcinák körüli diskurzus politikai és társadalmi szinten is polarizálódott.

A szektor árbevételi rekordokat döntött: a Pfizer 2022-ben ~100,3 milliárd dolláros bevételt ért el, ami történelmi csúcsnak számított. Az állami kiadások is extrém szintre emelkedtek, nemcsak vakcinákra, hanem tesztekre, védőfelszerelésekre, logisztikára és kommunikációra is. A Covid-időszakban az egészségügy nemcsak defenzív, hanem növekedési szektor lett, amely a tőkepiacon is kiemelt figyelmet kapott.

2023-ban a Covid-termékek lecsengése után a szektor újra pozíciót keresett. A Pfizer 2023-as árbevétele ~58,5 milliárd dollárra esett vissza, ami ~42%-os év/év csökkenést jelentett a 2022-es rekordhoz képest. Bár 2024-ben részleges stabilizáció történt, a poszt-Covid bázis már nem kínálta ugyanazt a lendületet. Az innovációs motor viszont nem állt le: az FDA 2023-ban 55, 2024-ben pedig 50 új molekulát hagyott jóvá, ami azt jelzi, hogy a biotech termékfejlesztés továbbra is él és aktív, különösen az onkológia, ritka betegségek és génterápiák terén.

2024/2025-re a piaci narratíva végleg eltolódott. A növekedési sztorit már nem az egészségügy, hanem az AI/tech vezeti: a generatív mesterséges intelligencia, a félvezetők és a felhőalapú szolgáltatások dominálják a befektetői figyelmet. Ezzel párhuzamosan az egészségügyi szektor kettős nyomás alá került: egyrészt a Covid utáni keresletkorrekció, másrészt a politikai árnyomás és szabályozási bizonytalanság miatt. A szektor így nem tudta visszanyerni korábbi defenzív státuszát, hanem egyre inkább headline-vezérelt, eseménykockázatokkal terhelt tér lett.

Két látványos esés – eseménykockázat

A szektorban két kiemelkedő árfolyamzuhanás is történt 2024-ben, amelyek jól példázzák az eseményvezérelt kockázatokat. A Novo Nordisk decemberi bejelentése, miszerint a CagriSema fázis 3 eredménye elmaradt a menedzsment által kommunikált 25%-os súlycsökkenési várakozástól (csak 22,7%), egyetlen nap alatt ~–20%-os esést okozott a részvényben, ami történelmi zuhanás.

A Humana októberi esete szintén komoly piaci megrázkódtatást okozott. Az amerikai CMS (Centers for Medicare & Medicaid Services) előzetes értékelése szerint a vállalat egyik kulcsfontosságú szerződésének minősítése 4,5 csillagról 3,5 csillagra csökkent. Ez azt vetítette előre, hogy a Humana 2026-ban eleshet a Medicare Advantage programhoz kapcsolódó bónuszoktól, ami jelentős bevételkiesést jelenthet. A hírre a részvény árfolyama egyetlen nap alatt közel 20%-ot zuhant, és még a későbbi jogi lépések sem tudták megállítani ezt a negatív trendet. Ezek az esetek rávilágítanak arra, hogy a szektorban nemcsak makró- és politikai tényezők, hanem egyedi események is komoly árfolyamkockázatot jelentenek.

A két nagy esés mellett említsük meg a második legnagyobb hazai papírt, a Richter Nyrt.-t, amely szintén elmarad a korábbi csúcsától. A vállalatot már több, mint egy éve követi Rácz Balázs részvényelemzőnk, 13 105 forintos célárral rendelkezik. A kezdeti részletes elemzés itt érhető el, a legfrissebb negyedéves jelentésének kiértékelése pedig ezen a linken található.

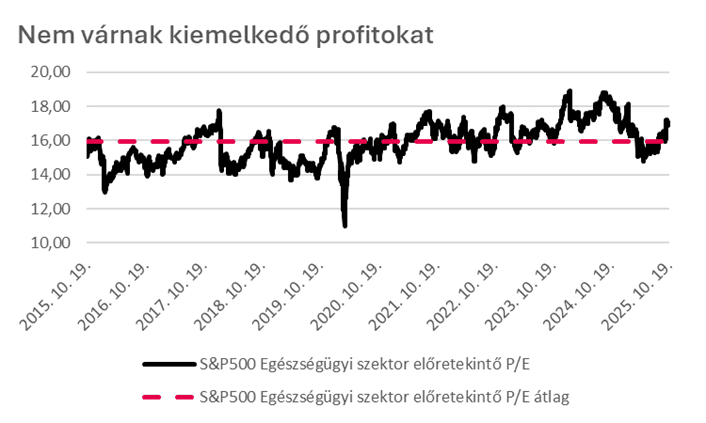

Diszkontált, de nem automatikusan vonzó

Az amerikai egészségügyi szektor jelenlegi értékeltsége első ránézésre kedvezőnek tűnhet, ha más iparágakhoz hasonlítjuk, azonban, ha saját magához nézzük a szektor az elmúlt években bár alulteljesített, a jelenlegi előretekintő P/E mutatója mégis a 15 éves historikus átlag fölé emelkedett, az ábra alapján egyértelműen látszik, hogy a szektor nem diszkontált, hanem éppenséggel némi prémiumon forog. Nem is véletlen, hiszen az elemzőházak a legtöbb szektor eredményvárakozását az elmúlt időszakban felfelé, míg az egészségügyi szektorét lefele módosították.

2. ábra Forrás: MBH Befektetési Bank, Bloomberg

Az AI innen sem maradhat ki

Az egészségügyi szektorban zajló technológiai forradalom alapjaiban alakítja át a betegellátás, diagnosztika és gyógyszerfejlesztés működését. A telemedicina térnyerésével a betegek egyre gyakrabban konzultálnak orvosaikkal online, ami nemcsak kényelmesebb, hanem költséghatékonyabb megoldást is jelent. Az okoseszközök, mint például a pulzusmérő órák, vércukorszint-figyelők vagy alvásmonitorok valós idejű adatokat szolgáltatnak, amelyek segítik az orvosokat a pontosabb diagnózisban és a személyre szabott kezelésben. A mesterséges intelligencia (AI) és gépi tanulás már ma is képes képfeldolgozással daganatokat felismerni, vagy akár új gyógyszermolekulák hatásait előre jelezni. A robotsebészet és automatizált logisztikai rendszerek pedig növelik az ellátás hatékonyságát és biztonságát. Ezek az innovációk nemcsak az ellátás minőségét javítják, hanem új üzleti lehetőségeket is teremtenek, amelyek hosszú távon új növekedési narratívát kínálhatnak a befektetők számára.

A demográfia megalapozza a hosszú távú keresletet

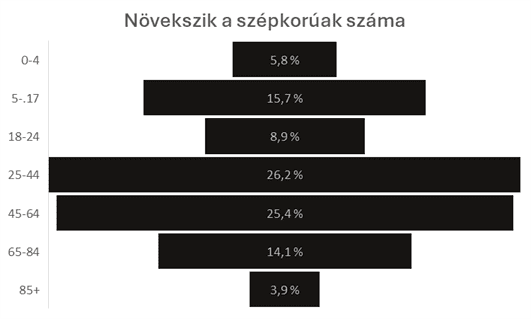

A világ népességének elöregedése az egészségügyi szektor egyik legmeghatározóbb hosszú távú hajtóereje. Az idősebb korosztály arányának növekedésével párhuzamosan emelkedik a krónikus betegségek előfordulása, és ezzel együtt az egészségügyi szolgáltatások iránti kereslet is. Az ellátórendszereknek egyre nagyobb kihívást jelent a hosszabb életkorból fakadó komplexebb kezelési igények kielégítése. Ugyanakkor a fiatalabb generációk egészségtudatossága és preventív szemlélete új típusú szolgáltatásokat hív életre, mint például az életmódprogramokat, digitális egészségkövetést vagy személyre szabott táplálkozási tanácsadást. Ezek a demográfiai változások stabil hosszútávú keresleti fundamentumot biztosítanak a szektornak, ami különösen értékes lehet egy olyan időszakban, amikor a piaci szereplők egy kockázatokkal terhelt környezetben működnek és ezt be is árazta a részvénypiac.

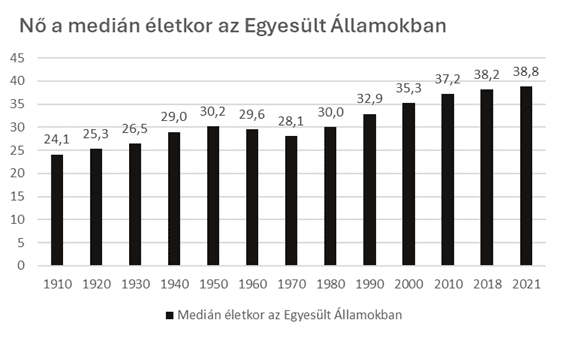

Az amerikai korfa és a medián életkor alakulása vizuálisan is megerősíti ezt a trendet. A felmérések szerint a 65–84 éves korosztály létszáma 2,8%-kal, míg a 85 év felettieké 4,2%-kal nőtt 2023-hoz képest, miközben a legfiatalabb (0–4 éves) csoportban 0,5%-os csökkenés volt tetten érhető. A medián életkor emelkedése pedig azt mutatja, hogy az amerikai társadalom öregedése, több mint egy évszázada velünk van. Az 1910-es évekhez képest 50%-kal nőtt a medián életkor, 24,1-ről 38,8 évre 2021-re.

3. ábra Forrás: The World Data

4. ábra Forrás: U.S Bureau of Labor Statistics

Buffett-jelzés: bevárásol a Berskhire

2025 augusztusában a Berkshire Hathaway ~5 millió darab UnitedHealth Group (UNH) részvényt vásárolt, összesen ~1,6 milliárd dollár értékben. A hírre az árfolyam 12–14%-ot ugrott, ami egyértelmű piaci jelzésként értelmezhető. Buffett lépése azt sugallja, hogy bár az egészségügyi szektor rövid távon viharvert, értékalapon vonzó belépési pontot kínál. A vásárlás nemcsak bizalmi szavazat, hanem stratégiai üzenet is: a szektorban rejlő hosszú távú potenciál továbbra is értékelhető, ha a befektető képes kezelni a napi hírekből származó kockázatokat és a vele járó volatilitást.

Összefoglalás – mit jelent ez tanácsadói (és befektetői) szemmel?

Az egészségügy nem vesztette el a jelentőségét, csak a lendületét. A fejlett világ nagy része rengeteget költ az egészségre, csak nem mindig jól. Amíg a pénz jelentős része nem a beteg, hanem a rendszer gyógyítására megy el, addig az egészségügy nem fejlődik, csak fenntartja önmagát.

A befektetői fókusz eltolódott a stabilitásról a katalizátorokra. A döntésekhez ezért nemcsak pénzügyi, hanem politikai és jogi érzékenység is szükséges. Az egészségügyben ma már nem elég a fundamentális kereslet: az árfolyamokat az FDA-engedélyek, jogi viták, IRA-végrehajtás és MA-bónusz ciklusok mozgatják. A szektor értékeltsége diszkontos a legtöbb szektorhoz képest, ugyanakkor saját történelmi szintjeihez viszonyítva enyhe prémiumon forog (előretekintő P/E alapján). Ez azt jelzi, hogy bár relatíve olcsónak tűnhet, a gyenge eredménydinamika miatt ez nem automatikus vételi jelzés. A kockázatok továbbra is jelentősek, így a befektetői bizalom csak fokozatosan épülhet vissza.

A szektor jelenlegi helyzete több dimenzióban is új értelmezést kíván. Makró szinten az USA egészségügyi kiadásai rekordmagasak (2024: 18% GDP), és a kilátások szerint 2030-as évek elejére ~20%-ra nőhetnek. Ez politikai kényszert tart fenn a költségkontrollra. Politikai fronton kétpárti irány látszik: az IRA áralkut hoz (2026-tól), míg a 2025-ös MFN-rendelet nemzetközi referenciát erőltet, de végső soron bármelyik irány is valósul meg, az iparág árazási ereje tartósan romolhat. Tőkepiaci szempontból a Covid-boom kifutott, a növekedési narratívát átvette az AI. Az egészségügy értékeltségét tekintve még mindig kedvezőbb, mint a legtöbb egyedi szektor, de az aktuális politikai és üzleti kockázatok miatt korábbi defenzív jellegéből veszített. Potenciál továbbra is van a szektorban, a kedvező értékeltség és a nagy lemaradás hosszú távon kiegyenlítődhet, de a volatilitásra fel kell készülni, a megszokott defenzív narratívának úgy tűnik búcsút inthetünk rövid távon.

Az egészségügyi szektor ma kettős arcot mutat rövid távon a politikai játszmák és lobbik miatt az ágazat alulteljesít, de hosszú távon a trendek változatlanok: az egyik legmélyebb strukturális történet a világban a demográfiai változásoknak köszönhetően. A piac most megbünteti a bizonytalanságot, közben alulárazza a megkerülhetetlenséget. Aki ma egészségügybe fektet ne defenzív megoldást reméljen, hanem hosszú távú értékteremtésben gondolkodjon. A fejlett országok elöregedése, az egészségtechnológia áttörése (biotech, AI-diagnosztika, személyre szabott terápiák), és a fogyasztói egészségtudat erősödése tartós keresletet teremt – függetlenül ciklusoktól, kamatkörnyezettől vagy politikai zajtól – ezt nevezzük megatrendnek.

Szerzők:

| Suba Péter Privátbanki támogató, Bankpénzügyi elemző MBH Befektetési Bank Zrt. | Radák Máté Bankpénzügyi elemző MBH Befektetési Bank Zrt. |

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.