A bankok leginkább azzal tudják támogatni a gazdasági növekedést, hogy a gazdasági szereplők finanszírozási igényeit hatékonyan kielégítik. A hatékonyság ebben az esetben leegyszerűsítve azt jelenti, hogy a bankok lehetőleg minél olcsóbban és minél rugalmasabb kondíciók mellett nyújtsák a finanszírozást, másrészt a pénz olyan ügyfelekhez kerüljön, akik azt a gazdasági növekedés szempontjából a leginkább termékeny módon képesek felhasználni. Még ebben a leegyszerűsített formában is nagyon széles körű vizsgálatot igényel, hogy ténylegesen mennyire hatékony ebből a szempontból a bankok finanszírozási tevékenysége. Az alábbiakban mi egyszerűen arra fókuszálunk, hogy a magyarországi bankok aktuális helyzetükben képesek-e és készek-e a jelenleginél dinamikusabb gazdasági növekedéshez hozzájárulni finanszírozási tevékenységük révén.

A kérdés első felét illetően (képesek-e?) nem tűnik különösebben komplikáltnak a helyzet: azt kell megállapítanunk, hogy a bankok tőkehelyzete és likviditása megfelelő-e ahhoz, hogy egy gyorsabb ütemű növekedési környezetben is elláthassák az ügyfelek vélhetően magasabb finanszírozási szükségleteit. A második kérdés (készek-e?) már összetettebb: arra vonatkozik, hogy a bankok aktuális kockázatvállalási hajlandósága megfelelő-e a javuló konjunktúra szempontjából. Ha ugyanis csak túlságosan konzervatív feltételek mellett hajlandók finanszírozni ügyfeleiket a bankok, az számos, egyébként jó megtérüléssel bíró, ezáltal a gazdasági növekedést elősegítő ügyletet ellehetetleníthet.

Kezdjük tehát azzal, hogy elégségesek-e a magyar bankrendszer tőke- és likviditási kapacitásai ahhoz, hogy az ügyfelek növekvő finanszírozási igényét a növekedési ütem várt gyorsulása mellett is ki tudják elégíteni. Az elmúlt két év jelentős banki eredményeinek hatására a tőkehelyzet alaposan megerősödött: előzetes mérlegadatok alapján 2025 harmadik negyedévének végén a saját tőke állománya 8550 milliárd forintot tett ki (két év alatt 21,5%-os emelkedés). Természetesen ez nem használható fel teljes egészében szabadon, hiszen a szabályozói tőkekövetelményeken felül még bizonyos ciklikus, illetve rendszerszintű kockázatok tompítására szolgáló többletkövetelményeknek (ún. pufferelőírásoknak) is meg kell felelni, ráadásul az év közben képződő eredmény egy része ugyancsak nem vehető figyelembe szabadon felhasználható tőkeként, például azért, mert ebből kerül később kifizetésre az osztalék a bankok tulajdonosai számára. Az ezen tételeken felüli (lényegében szabadon felhasználható) saját tőke állománya azonban ezzel együtt is meghaladja a 2000 milliárd forintot, aminek teljes felhasználása a jelenlegi tartalékkövetelmények és az ügyfelek kockázati profiljai figyelembevételével több mint 20 ezer milliárd forint hitel kihelyezését tenné lehetővé a háztartási és vállalati ügyfelek körében. Ezt azzal érdemes összevetni, hogy a háztartások teljes hitelállománya 2025 szeptemberének végén 12.050, míg a nem-pénzügyi vállalatoké 13.080 milliárd forintra rúgott, együttesen alig több mint 25 ezer milliárd forintra, ami szinte duplázható lenne a bankok szabad tőkéjének teljes mértékben hitelezésre történő fordításával. Erről az oldalról tehát határozottan nem látszanak lényegi korlátok arra nézve, hogy az ügyfelek finanszírozáshoz jussanak a jelenleginél akár érdemben magasabb növekedési környezetben.

Mi a helyzet a bankok likviditása oldaláról? A Covid-pandémia első hullámában bevezetett egészségügyi lezárások kiterjedt gazdasági korlátozásokkal és a forrásbevonási költségek jelentős emelkedésével jártak, aminek ellensúlyozására az MNB hosszú lejáratú olcsó, rögzített kamatozású hiteleket helyezett ki a bankokhoz, nehogy a pénzpiacok kiszáradjanak és a hitelezés teljesen leálljon. Mivel azonban ezen hitelek zöme ötéves lejáratú volt, az idei évben tömegével kezdtek el lejárni: az első kilenc hónap folyamán mintegy 1800 milliárd forintnyit törlesztettek a hazai hitelintézetek az MNB felé. Ezek fedezett hitelek voltak, és a fedezetként megterhelt papírok (javarészt állampapírok) a törlesztést követően ismét beszámíthatók a szabályozói likviditási követelmények teljesítésébe, így ez oldalról a bankokat érő hatás semleges. A szabad likviditás valóban szűkült ugyan, de mit is jelent ez? A belföldi hitelintézetek a jegybanki számláikon, továbbá az MNB által heti tenderek útján kibocsátott diszkontkötvényben kötik le szabad pénzeszközeiket. Bár utóbbinak március végéről szeptember végére csak mintegy 100 milliárd forinttal süllyedt az állománya, a jegybankkal szembeni számlakövetelések már 1500 milliárd forintot megközelítő mértékben csökkentek ugyanezen időszak alatt. Ez jelentős mérséklődés, csakhogy így is 2030 milliárd forintnyi diszkontkötvény és a kötelező tartalékszint felett még 4800 milliárd forintnyi többlettartalék volt szeptember végén a bankok birtokában, ráadásul havi átlagban ezek a volumenek ennél még magasabbak is voltak. Tehát igen jelentős szabad likviditás állt 2025 szeptemberének végén a bankszektor rendelkezésére, amiből még úgy is képesek kielégíteni a várhatóan növekvő ügyfélhitel-igényeket, hogy 2025 utolsó negyedévében további mintegy 400 milliárd forint fedezett jegybanki hitel jár le.

A hitelezési képesség tehát rendben lévőnek tűnik, mi azonban a helyzet a bankok hitelezési hajlandóságával, amit kissé leegyszerűsítve a bankok kockázatvállaláshoz való hozzáállásával azonosítottunk? Régi tapasztalat, hogy a bankok hajlamosak túlreagálni az üzleti ciklust: elmélyítik a visszaeséseket, felerősítik a fellendüléseket – azaz prociklikus viselkedést mutatnak. Fellendülés esetén a bankokat magasabb kockázatvállalási hajlandóság jellemzi. Recesszió idején azonban fordított a helyzet: a bankok hajlamosak olyan mértékig szigorítani a hitelkondíciókon, hogy még a gazdasági visszaesés dacára is életképes vállalkozások sem tudnak kigazdálkodható finanszírozáshoz jutni. A bankok prociklikus viselkedését egyébként a jegybank a korábban már említett tőkepufferek alkalmazásával, illetve adósságfék-szabályokkal próbálja mérsékelni.

A bankok hitelezési hajlandóságának alakulására nincsenek közvetlen mutatók. Az MNB közel egy évtizede közzétesz egy pénzügyi kondíciós indexet, amelynek meghatározó komponense a bankok hitelezési hajlandósága, ami több bankrendszeri pénzügyi mutató faktoranalízis módszerével történő kombinálásával áll elő. Az EKB (Európai Központi Bank) valamint az EIB (Európai Beruházási Bank) rendszeres hitelezési felméréseiben is vannak a bankok hitelezési hajlandóságát (hitelkínálatát) megragadni hivatott kompozit indikátorok. Az MNB legutóbb a 2025. májusi Pénzügyi Stabilitási Jelentésben frissített indexe azt mutatta, hogy a bankok hitelezési hajlandósága enyhén negatív, azaz a gazdaság jelenlegi ciklikus pozícióját (stagnálást alig meghaladó növekedés) is figyelembe véve a bankrendszer jelenleg nem ad pozitív impulzust a GDP-növekedés ütemének. Hasonló tűnik ki az EIB 2025 első félévére vonatkozó indexéből is, ami a hitelkínálat stagnálását mutatja, bár a megelőző időszakok folytonos romlását követően ez is egyfajta javulás. A hitelkínálatot befolyásoló tényezők közül azonban nem feltétlenül a bankok ügyfelekkel szembeni percepciója a meghatározó, hanem leginkább a gazdaság alakulásával, valamint a szabályozás várható módosulásaival kapcsolatos pesszimista várakozások. Így amennyiben ezekben érdemi javulás következne be, az egyben a bankok hitelkínálati kedvét is növelné, vagyis egy gyorsuló növekedési pálya mentén kevésbé kellene tartani attól, hogy azt ne támogatná a bankok hitelezési hajlandóságának javulása.

Az általános konjunkturális kilátásokon kívül azonban mik mozgatják még a bankok hitelnyújtási kedvét? Mind elméletileg, mind gyakorlatilag szokták bankok kockázatvállalási hajlandóságának mértékét a kis- és középvállalkozásoknak nyújtott hitelek összes (vállalati) hitelen belüli részarányával közelíteni. A kis- és középvállalkozások ugyanis egyértelműen kockázatosabb ügyfeleknek minősülnek a nagyvállalatokhoz képest: kevesebb és alacsonyabb megbízhatóságú adat áll rendelkezésre róluk, nem igazán jellemző rájuk, hogy kidolgozott üzleti, pláne stratégiai terveik legyenek, beszállítói és vevői kapcsolataik pedig nem kellően diverzifikáltak. Ugyanakkor a nagyvállalatokkal szemben, amelyek a bankszektoron kívülről (a pénz-, de akár a tőkepiacokról) is forráshoz juthatnak, a KKV-k a meglehetősen esetlegesen rendelkezésre álló támogatások mellett leginkább bankhitelek útján képesek finanszírozni tevékenységüket. Ezen a szemüvegen keresztül nézve aligha tűnik meglepőnek, hogy az MNB fentebb említett pénzügyi kondíciós indexének a hitelezési hajlandóságra vonatkozó komponense jelenleg enyhén negatív értékű. A hazai bankok vállalati hitelein belül a kis- és középvállalkozásoknak nyújtott hitelek aránya ugyanis az utóbbi időben csökkenő: kisebb megszakításokkal már 2021 III. negyedéve óta érvényesül ez a lefelé mutató trend. Ez nem feltétlenül arról tanúskodik, hogy a bankok hitelezési hajlandósága alacsony, de az valószínű, hogy éppen nincs erősödőben.

A gazdaságpolitika a csökkenő arányú KKV-hitelezés problémáját egyébként támogatott hitelkonstrukciók nyújtásával igyekszik megoldani. A jelenlegi inflációs környezetben, ahol a jegybank kénytelen az alapkamatot (és ezáltal közvetve a referenciakamatok szintjét) magasan tartani, ez persze érthető, hiszen még historikusan alacsonynak nevezhető felárak mellett is nehéz egy tisztán piaci kondíciójú hitel költségeit kitermelni még az amúgy életképes vállalkozásoknak is. A monetáris politika kamattranszmissziós mechanizmusának gyengítésén túl azonban hátulütője az ilyen programoknak olyan cégek életben tartása, amelyek üzleti modellje nem egészséges, pénzügyi teljesítményük gyenge. Ilyen vállalkozások külső finanszírozását legfeljebb rövid távú (főként foglalkoztatási) szempontok indokolhatják, mert amúgy még ki is szoríthatják a forráshoz jutásból az egészségesebb vállalatokat, ami nyilvánvaló összgazdasági hatékonyságvesztéssel jár. Támogatott hitelkonstrukciókat tehát legfeljebb átmenetileg, és minél inkább célzott jelleggel érdemes bevezetni, hogy ezek jelenlétében is a leginkább perspektivikus cégek jussanak finanszírozáshoz.

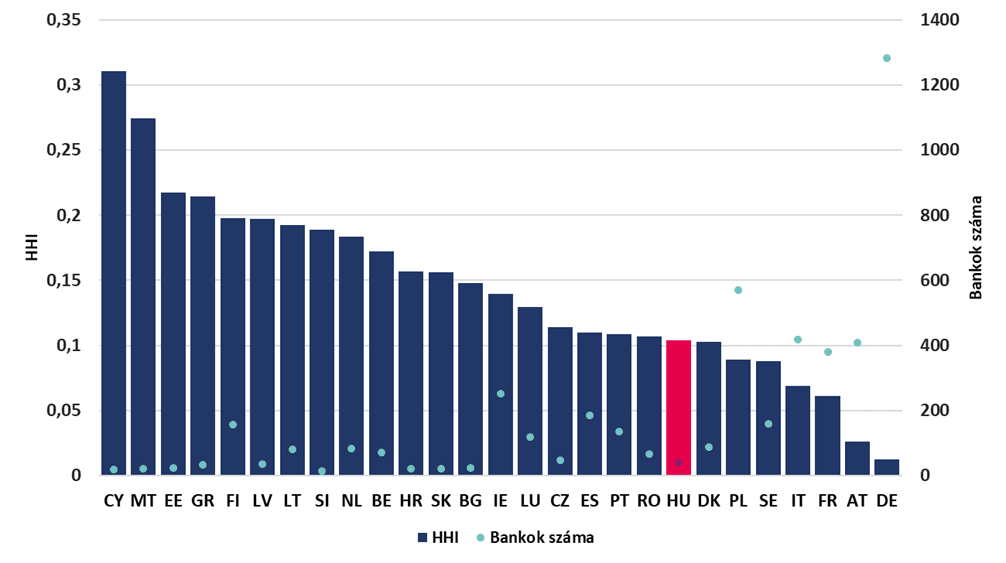

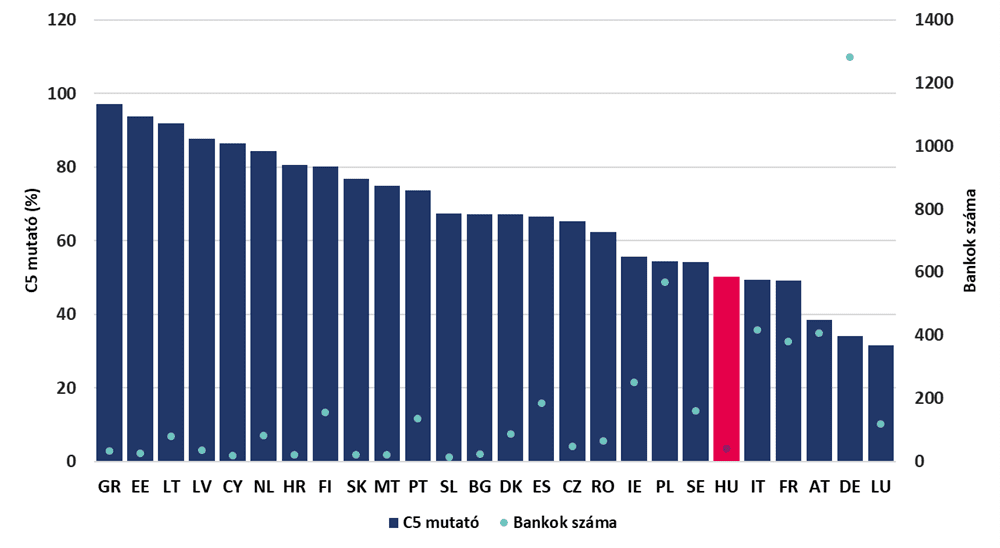

Ugyancsak lényegesnek érezzük a bankok hitelezési hajlandósága szempontjából a hitelintézeti szektorban megfigyelhető koncentráció mértékét. Magas koncentráció könnyebben jár együtt azzal, hogy a nagyobb szereplők akár hallgatólagosan felosztják egymás között a piacot, de legalábbis kevésbé vannak ösztönözve arra, hogy vonzó, egyedi ajánlatokkal versenyezzenek az ügyfelekért, folyamatosan növeljék hatékonyságukat. Ez érthetően hitelezési hajlandóságukra is visszaüthet, míg egy versengőbb, kevésbé koncentrált piacon magasabb lehet a bankok hitelezési hajlandósága. A koncentráció mérésére többféle lehetőség is rendelkezésre áll, ezekből talán a leggyakoribb a piac általános koncentrációját megragadni hivatott Herfindahl-Hirschman Index (HHI), amihez jelentőségben leginkább még az öt legjelentősebb piaci szereplő együttes piacrészét mutató C5 index nő fel. Hogy kontextusba is tudjuk helyezni ezen mutatók magyar bankszektorra vonatkozó értékét, az Európai Központi Bank adatbázisából más európai országok adatait is a magyarországi mellé állítjuk.

Az 1-es maximális értékre normált HHI mutató esetében általában a 0,2-es érték fölött szoktak a versenyt akadályozó mértékű koncentrációról beszélni. A lenti ábra arról tanúskodik, hogy főleg ott magas a koncentráció, ahol viszonylag kevés bank működik – és fordítva. Ez, persze, önmagában elég intuitív, ugyanakkor azonban Magyarország a sorból kilógó kevesek közé tartozik, hiszen 2024-ben a területén működő bankok kis száma (40 licenccel rendelkező hitelintézet működött hazánkban a tavalyi évben) ellenére is csak 0,1 körül HHI-val, azaz alacsony koncentráltsággal rendelkezett.

A C5 mutató (ábra lejjebb) az országban működő hitelintézetek közül az összes eszköz (vagyis a mérlegfőösszeg alapján) az 5 legnagyobb hitelintézet együttes piaci részesedését adja meg. Nyilván, ha 5-nél csak alig több bank működik egy országban, akkor ez a mutató elég jelentős koncentráltságot mutat (a nemzetközi összehasonlításban szereplő országok közül például Ciprus és Észtország ilyen), bár arra is akad példa, hogy sok bank működik, a top 5 mégis nagy szeletet vág magának a „tortából” (mint Litvánia vagy Finnország). A HHI-hez hasonlóan Magyarország a C5 index szerint is az országok közé tartozik, ahol kevés hitelintézet mellett is alacsony a koncentráció (a top 5 pénzintézet együttes piacrésze 50% körüli). Ez azért is szerencsés körülmény, mert a hitelintézetek alacsonyabb száma nemzetgazdasági szinten segíti a jobb méretgazdaságosságot: ugyanannyi ügyfelet kevesebb adminisztratív funkció (kockázatkezelés, kontrolling stb.) működtetése mellett lehet kiszolgálni.

Magyarország tehát az alacsonyabb bankszektori koncentráltsággal jellemezhető országok közé tartozik, ami a hitelezési hajlandóság alakulása szempontjából pozitív, hiszen kisebb a piaci versengést aláásó jelenségek (erőfölénnyel való visszaélés, hallgatólagos megállapodások, illetve önkorlátozások) kialakulásának veszélye. A KKV-hitelezés arányának utóbbi időben megfigyelhető csökkenésével szemben tehát akad a magyarországi bankok hitelezési hajlandóságának potenciális erősödése irányába mutató tényező is. Ha még azt is figyelembe vesszük, hogy egyre meghatározóbb a nembanki (fintech) szereplők jelenléte a pénzügyi közvetítésben, akkor az általuk generált verseny révén joggal számíthatunk arra, hogy egy gyorsabb ütemű növekedési környezetben a bankok hitelezési hajlandósága is érdemben magasabb lehet.

Készítette:

Oszlay András, az MBH Elemzési Centrum szenior ágazati elemzője

Lanczová Nikoleta, az MBH Elemzési Centrum ágazati elemzője

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.