Az államadósság egyrészt az állam forrása a működésre, a növekedés beindítására, a közfeladatok ellátására, az infrastruktúra fejlesztésére és lehetne még sorolni. Ugyanakkor például állampapír, azaz valamilyen befektetési formában jelenik meg, vagyis eszközként. Így az a remek ötlet, hogy az államadósságot le kell építeni (például kifizetéssel, radikálisabbak szerint komplett eltörléssel) azt is jelenti, hogy a megszűnő forrás oldal mellett az eszköz oldal is eltűnik, tehát akinek eddig volt kötvénye, most hirtelen nem lesz, és nézhet valami más után, ha 10 évre éves 4-5%-os hozamot szeretne elérni, viszonylag alacsony kockázattal. De példálózhatnánk azzal a rengeteg pénzügyi konstrukcióval is (pl.: határidős kereskedés), ahol az állampapír, mint az ügylet fedezete szolgál. Nyilvánvalóan a helyzet nem ennyire faék egyszerűségű, de végtére is számvitelről van szó, ami az egyik oldalon forrás, ott lennie kell egy eszközoldalnak is. Ezzel persze nem azt állítjuk, hogy az állam bármilyen mértékben eladósodhat és annak ne lehetne például inflációs hatása, de ha a forrásokat értelmes mennyiségben bocsátja ki és értelmes fejlesztésekre fordítja, akkor abból alapvetően nem származhatna probléma.

Ez a fenti mind szép és jó, de tudjuk a történelmi példából, hogy a Clinton-kormány a kilencvenes években sikeresen elérte azt, hogy csökkenjen az államadósság. A Fehér Ház archívumában külön kiemeli, hogy 1998 és 2000 között a magánszektor által birtokolt adósság 363 milliárd dollárral csökkent[1] (kb. az akkori adósság 5-10%-a). Miért ne lehetne ugyan ezt megvalósítani a napjainkban is?

Általánosan elfogadott narratíva, hogy az USA-ban 2000/2001-re sikerült a költségvetést egyensúlyba hozni, sőt az évtized végére az állam gazdálkodása pluszba is fordult, ezzel bőséges jólétet teremtve az USA lakóinak, és ennek jelentős hatása volt az államadósság alakulására is. Korábban a Reagen-kormány tetemes adósságot hagyott maga után, amely csökkentésének feladata Bush nyakába szakadt. A legtöbb politikus ekkor úgy vélekedett, hogy ha nem csökkentik az adósságot, akkor az USA el fogja veszíteni globális vezető szerepét. A demokraták és a republikánusok követelései közepette Bush hezitált, így nem sikerült rendbe tenni a költségvetést, ami gyors népszerűségvesztéshez vezetett. Ezután lépett a színre Bill Clinton, aki rendbe tette az amerikai költségvetést és így az államadósságot is sikerült kis mértékben csökkenteni. A probléma csak az, hogy ez utóbbi állítás második fele csak erős feltételezésekkel igaz, hacsak a számviteli ügyeskedést nem vesszük sikeres adósságmenedzselésnek.

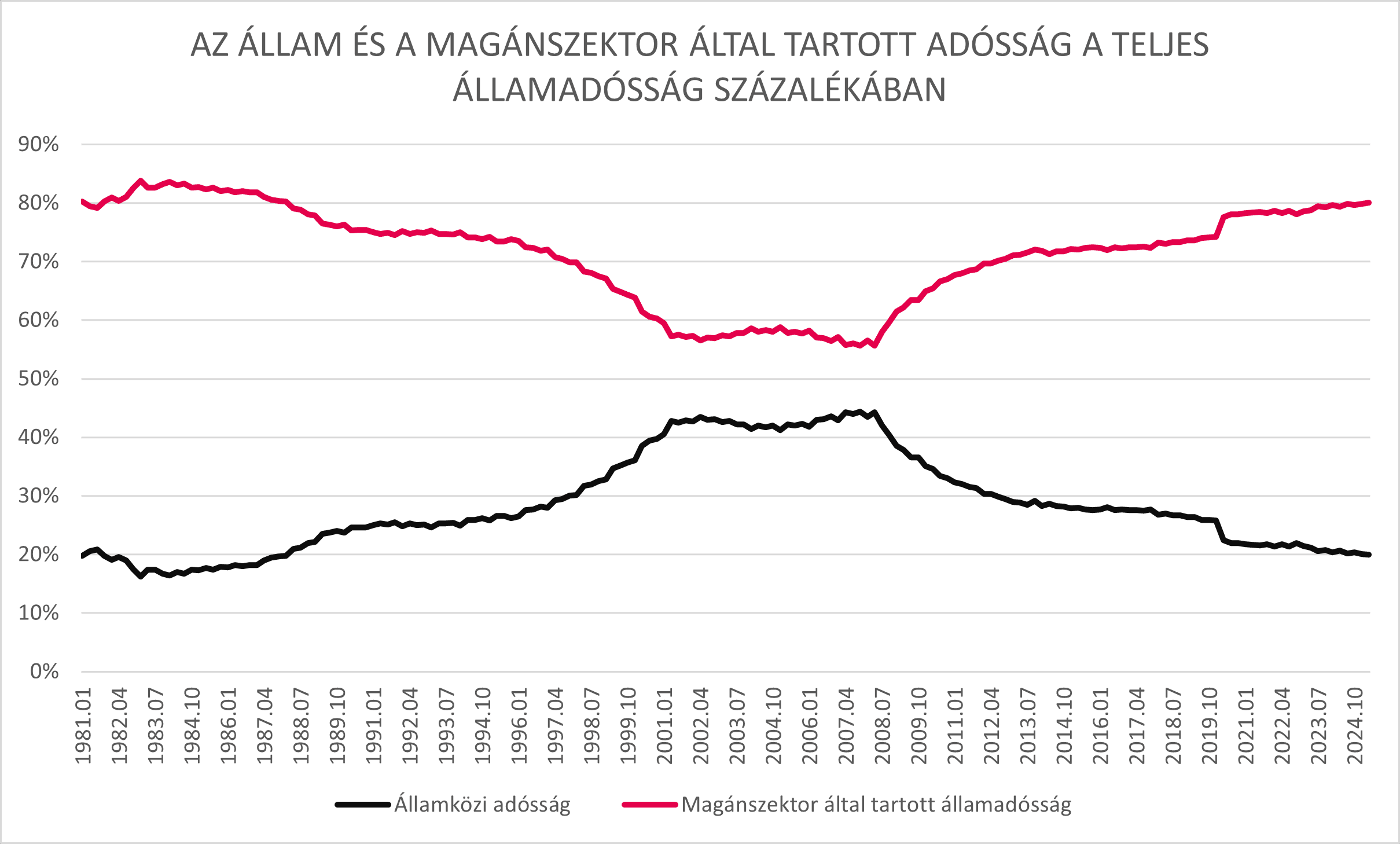

A teljes amerikai adósságot két részre lehet bontani. Az államadósság azon részére, amit a magánszektor finanszíroz például állampapírok vásárlásával és az úgynevezett „intragovernmental holdings”-ra, azaz amikor az állam saját magától vesz kölcsön. Ilyen lehet például a szociális segély alapja, vagy az egészségbiztosítási alap, melyekbe általában több pénz folyik be, mint ki. Innen az állam könnyen tud saját magától „kölcsön venni”, és majd később kiegyenlíteni a számlát. Ha két részre bontjuk a teljes adósságot, akkor az így fest:

Forrás: St. Louis Fred

Vagyis a teljes amerikai államadósság államon belüli finanszírozása a 90-es évek eleji 20%-ról 2001-re 40% fölé nőtt. Ahogy látható, azóta minden visszaállt a normál kerékvágásba. Egyebek mellett Clinton egyik kampányígérete az egészségügy megreformálása volt, amelyről tudjuk, hogy a világon az egyik legdrágábban működő, rendkívül komplex, európai aggyal szinte felfoghatatlan iparága az USA-nak. Vagyis az államadósság tartós csökkentése nehezen elképzelhető egy ilyen helyzetben.

Amennyiben a teljes amerikai államadósságot vesszük alapul, akkor az történt, hogy annak mértéke a kilencvenes éves végén lassabban nőtt, mint a gazdaság (GDP). Az államadósság a 1992 és 1996 között még átlagosan 8%-kal emelkedett éves alapon, az ezredfordulóra pedig átlagosan 2% közelébe csökkent. 2000 harmadik negyedévében pedig 1%-kal csökkeni is tudott, de több visszaesést nem láthatunk. Ezzel szemben 1999 és 2001 között a GDP növekedési üteme év/év alapon átlagosan 5% volt. Ha azonban csak a magánszektor által finanszírozott államadósságot vesszük számításba és eltekintünk az államközi kölcsönöktől, ahogy akkor szinte minden híradás ezt tette, akkor igaz az a feltételezés, hogy javult az adósságpálya.

Tehát visszatérve az eredeti kérdéshez, miért ne lehetne most adósságot csökkenteni? Valószínűleg lehetne, de ahogy a múlt heti Részvénypiaci hírlevélben is írtuk, ha az állam nem költekezik, de a döntéshozók gazdasági növekedést szeretnének, akkor valaki másnak kell a kiadását növelni (kell eladósodnia), a háztartásoknak, vagy külföldnek (a folyó fizetési mérlegen keresztül, de ez utóbbinak GDP-re gyakorolt hatása nagyon komplex). A 2000-es évek elején az USA költségvetési bizottsága még azt gondolta, hogy a költségvetés pozitív egyenlege (vagyis végső soron az adósságcsökkentés) akár 10-15 éven keresztül is fenntartható, de ez nem így történt. Hét év alatt a háztartások folyamatosan eladósodtak, majd beütött a káosz…

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.