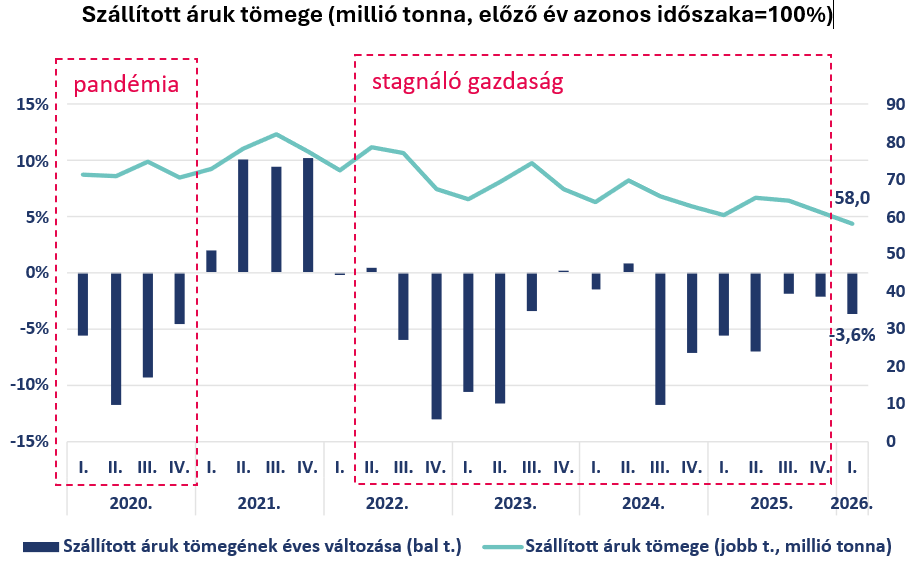

Az egyre kevesebb áru jelenti a legnagyobb kihívást az ágazatban. Az elmúlt több mint három évben folyamatosan csökkent a szállított áru mennyisége, ez idő alatt az idei első negyedévre már ötödével csökkent a szállítandó áruk tömege. Így az év eleji 58 millió tonna áru 3,6%-os éves csökkenést jelent és újabb mélypontnak számít. Nemzetközi viszonylatban 5%-kal csökkent az áruk tömege, míg belföldön 2,7%-kal. Az árutonna-kilométerben mért teljesítmény 7,8%-kal romlott éves szinten az első negyedévben, nemzetközi és belföldi relációban is hasonló visszaesés történt.

Belföldön a hagyományosan magas fuvarigényű ágazatok alulteljesítése okoz gondot. A hazai kiskereskedelem ugyan nagyjából két éve növekvő trendben van, de mint látjuk, ez nem jelent elég támaszt a belföldi áruszállításnak. A logisztika szempontjából szintén meghatározó ágazatok közül az építőipar teljesítménye 4% körül romlott az első negyedévben, míg az ipari termelés 1%-kal növekedett. Ugyanakkor az első negyedéves GDP adatokból egyelőre azt látjuk, hogy az ipari termelés növekedése mellett a készletek is emelkednek. Ha valóban az történt az első negyedévben, hogy az ipar készletre termelt, az magyarázhatja a fuvarpiac gyenge számait.

Nemzetközi relációban csökkent a meghatározó export-import termékeink kereskedelme. A tömegben mért importunk együttesen több mint felét adó élelmiszer, ital és dohányáruk, valamint az ásványi és vegyipari termékek behozatala 12,5%-kal csökkent az első negyedévben éves szinten. Az exportunknak is ezen kategóriák, valamint a növényi termékek adják a forgalom több mint felét, ugyanakkor ebben az irányban 18,6%-os visszaesés történt az év első három hónapjában. A második negyedév elején, áprilisban is javarészt csökkent ezen termékek export-import kereskedelme (különösen az ásványi termékeké), ami lefele mutató kockázat a logisztika második negyedéves teljesítményében.

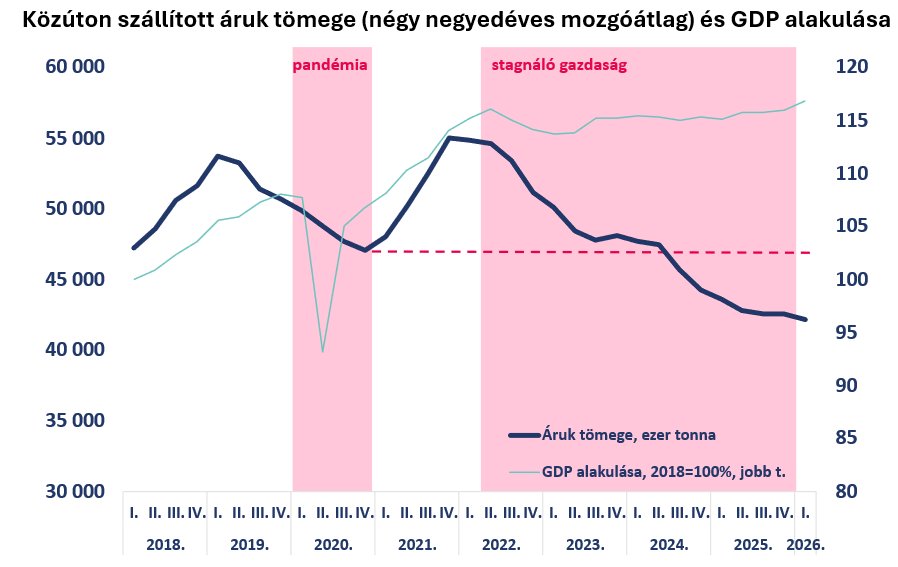

A közúti szegmenst az alacsony fuvarigény mellett az emelkedő költségek is nyomják. Továbbra is meghatározó, sőt, tavaly óta enyhén nőtt is a közút részaránya (csővezetékes szállítást nem számolva), ami most több, mint 78%. Ez rövid- és középtávon akár tovább is emelkedhet, mivel egyes szereplőknek az egyre csökkenő árumennyiségüket egy bizonyos szint alatt már nem éri meg vonatra tenni, így a közút felé terelődnek, valamint az EU-s vasútfejlesztési törekvések finoman szólva is lassan haladnak, nem összehangoltak, emiatt a vasút veszít versenyképességéből a közúttal szemben. Az év első három hónapjában 3,8%-kal kevesebb áru mozgott közúton az előző év azonos időszakához képest, amihez leginkább a nemzetközi szállítások 10,5%-os esése járult hozzá, míg belföldön 1,8% volt a csökkenés. A közúti áruszállítás kb. ötödét adó nemzetközi reláción belül az export-import forgalmunk csökkent jelentősen, 12,7%-kal, míg a crosstrade és cabotage forgalom 7-9%-kal esett vissza. Az alacsony fuvarigény mellett is tovább emelkednek a költségek a szegmensben, a Digilog az első negyedévben külföldön 6,9%-os, belföldön pedig 3,5%-os költségemelkedést mért. A fuvarozók azonban nem tudták teljes mértékben áthárítani a költségeket, ehhez nemzetközi szinten 5,4%, belföldön pedig 0,3% további díjemelésre lett volna szükség. A nemzetközi relációban láható nagyobb gap-hez hozzájárult az is, hogy a schengeni határ bővítése miatt a román fuvarozók nagyobb számban jelennek meg a fuvarpiacon, ezzel jelentős többletkapacitást és árnyomást hozva, valamint a nemzetközi fuvarozókat az emelkedő üzemanyagárak is sújtják az országhatáron kívül.

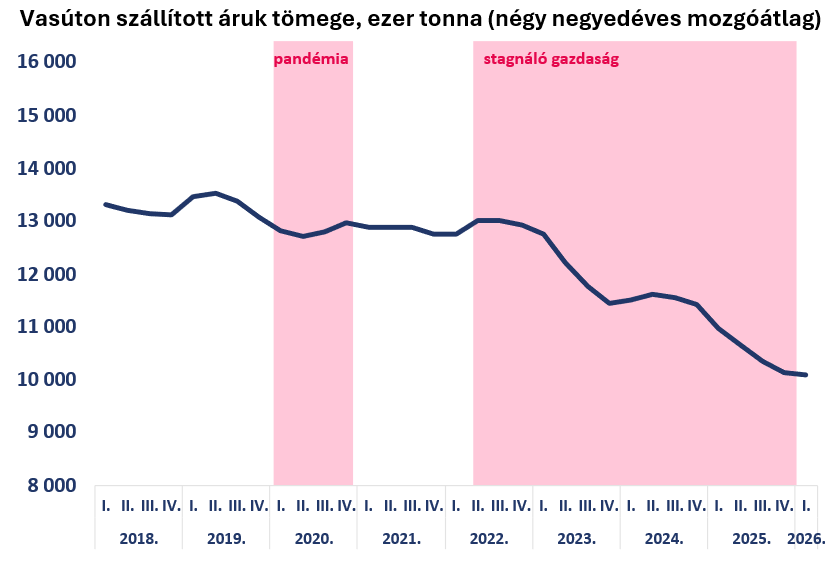

A vasút teljesítményét 85%-ban a nemzetközi áruforgalom határozza meg. Az első negyedévben a vasúton szállított árumennyiség a közútnál kisebb mértékben, 1,6%-kal csökkent éves szinten. A nemzetközi relációba szállított áru tömegének változatlansága mellett az árutonna-kilométerben mért teljesítmény 3,5%-kal csökkent. Belföldön azonban 10,3%-kal csökkent az árumennyiség. A már fentebb említett európai szinten összehangolatlan fejlesztések, pályazárok és az eddigi nem hatékony támogatások mellett az ingadozó energiaárak és az emelkedő pályahasználati díjak is rontják a vasút versenyképességét, ami romló profitabilitáshoz vezet. A hazánkba érkező uniós források nagyobb mozgásteret tesznek lehetővé a vasút fejlesztésére, ezek hatása inkább közép- és hosszútávon érződhet, mint például a nyár elején bejelentett vasúti lassújelek felszámolását célzó program. A Hungrail számítása szerint tavaly 11,8%-kal növekedett a vasúti áruszállító vállalatok költsége, miközben a díjakat (főleg az alacsony fuvarigény miatt) csak 2%-kal tudták emelni, így a költségemelkedés közel 10%-át nem tudták áthárítani. Ráadásul figyelembe véve a tavalyi 6,7%-os szolgáltatásokra vonatkozó éves inflációt, az kb. 5%-os reálérték csökkenést jelent a szegmens fuvardíjainál. Keresleti oldalon az építőipar, illetve a hazai és nemzetközi nehézipar fellendülése adhatna támaszt a vasúti áruszállításnak. Rövidtávon azonban a begyűrűző energiaválság további nyomást jelent költségoldalon.

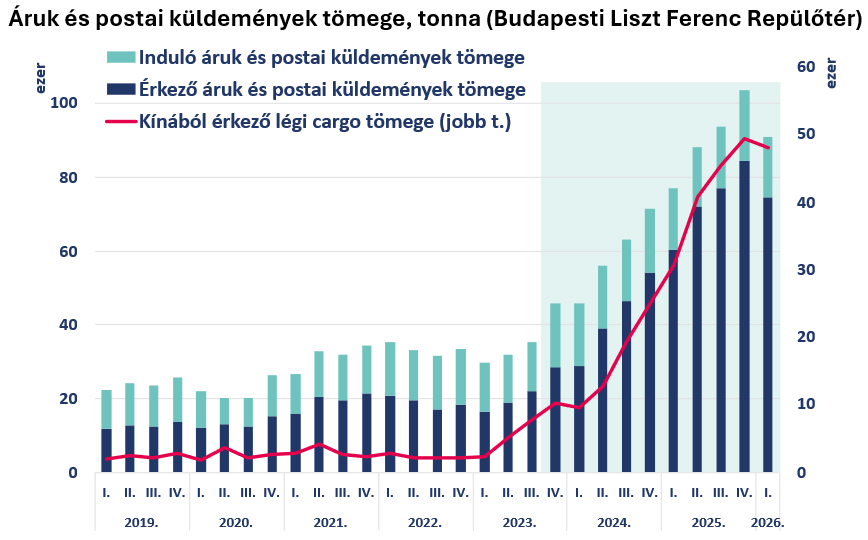

Két és fél éves dinamikus növekedés tört meg az év elején a légi áruszállításban. 2023 végétől a Budapesti Liszt Ferenc Repülőtér cargo adataiból látszólag teljesen eltűnt minden szezonális minta, ugyanis az érkező áru mennyisége negyedévről negyedévre dinamikusan növekedett. Bár az év első három hónapjában éves szinten 17,7%-os növekedés történt, az előző negyedévhez képest 12,4%-kal csökkent a légi cargo. Emögött részeben az iráni háború miatti útvonal-módosítások és az elszálló kerozinárak miatti újratervezések állhatnak. Az eddigi növekedés kezdete egyébként egybeesett a Temu magyarországi megjelenésével, és utána is elsősorban a Kínából érkező e-kereskedelmi csomagok jelentették a növekedés motorját (bár ezek kb. 85%-a nem magyarországi a címzettje). A kínai légi cargo részaránya az érkező árumennyiségen belül a 2019-2023 között jellemző néhány százalékos szintről 2026-ra elérte a 64,5%-ot, de a repülőtér teljes kimenő és érkező cargo forgalmát tekintve is a kínai desztináció már átlépte a 60%-ot. Más országokat tekintve jelentősen csökkent – mind éves, mind negyedéves szinten – a grúz és a katari légiáru forgalom, török viszonylatban azonban érdemi emelkedés látszik, az első negyedéves forgalom több mint kétszerese az egy évvel ezelőttinek (ami leginkább az onnan érkező cargo eredménye).

Július elejétől életbe lép az EU-n kívülről érkező 150 euró értékhatár alatti csomagokra vonatkozó termékkategóriánként fizetendő 3 eurós vámtétel (ami egyébként beépül a termék áfaalapjába, így közvetve is növeli a rendelés költségét). Ez a fogyasztókra, kereskedőkre és logisztikai szereplőkre egyaránt hatással lesz. A fogyasztók elállhatnak a pár száz forintos csomagok rendelésétől, ugyanis előfordulhat, hogy a fizetendő új vám értéke megközelíti, vagy meghaladja a rendelt termékek árát. Emiatt várhatóan darabszámra kevesebb csomag fog érkezni Ázsiából: korábbi hatástanulmányok alapján egy ilyen ársokk kétszámjegyű mértékben, extrémebb becslések szerint akár 40-50%-kal is visszavetheti a megrendelések számát. Ez viszont nem jelenti a kereskedelem azonos mértékű beesését, a vásárlók ugyanis kivárhatnak, összegyűjthetnek több terméket is egy azonos termékkategóriából, hogy optimalizálják a kategóriákra vonatkozó fix vámot. A vámok optimalizálásával kapcsolatban az ázsiai platformok számára az eddiginél is jobban felértékelődhetnek az EU-n belüli gyűjtőraktárak, ahova nagy tételben tudják behozni a termékeket, majd az EU-s belső piacot innen tudják kiszolgálni.

Meghatározó szerepe lesz az iráni háború alakulásának a logisztika teljesítményére. Az emelkedő üzemanyagárak közvetlenül is érintik a fuvarozó vállalatokat, elsősorban külföldön. Emellett a konfliktus miatt dráguló energiaárak komoly kockázat jelent mind a hazai, mind fontosabb külkereskedelmi kapcsolataink gazdasági növekedésére. A német GDP várakozások egyre óvatosabbak, ami közvetlenül érinti a vasúti áruszállítást, de közvetve a közútit is. A háború miatt a kerozinárak átlagosan 70%-kal emelkedtek, ami jelentős költségnyomás az air cargo szegmensnek.

Készítette: Báthori Bence

JOGI NYILATKOZAT

- Jelen kiadványt az MBH Bank Nyrt. (székhely: 1056 Budapest, Váci u.38.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-040952; tev. eng. sz.: III/41.005-3/2001.; a Budapesti Értéktőzsde tagja; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina körút. 55. sz.; továbbiakban: a Bank) készítette.

- Jelen kiadvány a 2014/65/EU irányelv, és a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete alkalmazásában marketingközleménynek minősül. Felhívjuk a figyelmet arra, hogy a jelen kiadvány nem minősül a Bizottság (EU) 2017/565 felhatalmazáson alapuló rendelete szerint a befektetéssel kapcsolatos kutatás követelményeinek megfelelő befektetési elemzésnek. A jelen dokumentumban közölt megállapítások nem objektív és nem független magyarázatot tartalmaznak. Felhívjuk a figyelmet arra, hogy a jelen marketingközleménynek minősülő dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült és nem érinti a befektetéssel kapcsolatos kutatás terjesztését, közzétételét megelőző kereskedésre vonatkozó tilalom. A kiadványban foglalt adatok tájékoztató jellegűek, és a jelen tájékoztatás nem teljes körű.

- A jelen kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, jegyzésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A Bank kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, a konkrét egyedi befektetési döntésekért, az ebből eredő következményekért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért, veszteségekért.

- A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, azonban az információk valódiságáról, pontosságáról, helytállóságáról és teljességéről a Bank biztosítékot nem kapott, ezért a dokumentumban leírtak teljességével és pontosságával kapcsolatban sem a dokumentum készítői, sem a Bank felelősséget nem vállalnak. A kiadványban megjelölt tartalmak és vélemények a kiadványt készítő szakembereknek, a kiadvány elkészítésének időpontjában fennálló piaci körülmények alapján kialakított, megítélését tükrözik, amelyek újabb információk, a piaci viszonyok, gazdasági körülmények változása esetén külön értesítés és figyelmeztetés nélkül megváltozhatnak. A Bank fenntartja a jogot, hogy a jövőben előzetes értesítés nélkül módosítsa a jelen dokumentumban foglalt megállapításokat.

- Az árfolyamok, hozamok, egyéb adatok múltbeli alakulásából nem lehetséges a jövőbeni árfolyamokra, hozamra, illetőleg teljesítményre vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők a befektetésre vonatkozó döntés meghozatala előtt az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével és befektetési céljaival, továbbá körültekintően mérlegelje befektetése tárgyát, kockázatait, a díjakat, költségeket és a befektetésekből származó esetleges veszteségeket, károkat! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról, valamint a befektetésre vonatkozó döntésének meghozatalát megelőzően forduljon munkatársainkhoz, vagy keresse fel banki tanácsadóját! További tájékoztatás elérhető a Bank fiókjaiban, valamint az mbhbank.hu honlapon.

- A Bank jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani. A Bank továbbra is jogosult jóhiszeműen és a piacképzés szokásos módja szerint a jelen dokumentumban szereplő pénzügyi eszközök vonatkozásában kereskedésre, ügyletkötésekre vagy kereskedésre árjegyzőként az árjegyzés szokásos menete szerint, valamint egyéb befektetési tevékenységet vagy kiegészítő szolgáltatást, illetve egyéb pénzügyi vagy kiegészítő pénzügyi szolgáltatást nyújtani a kibocsátónak és egyéb személyeknek.

- A Bank rendelkezik a befektetési szolgáltatási tevékenységekkel kapcsolatosan potenciálisan felmerülő összeférhetetlenségi helyzetek leírására, illetve az ilyen helyzetek kezelésére vonatkozó Összeférhetetlenségi Politikával, illetve a bank-és értékpapírtitoknak minősülő adatok kezelésére és átadására vonatkozó belső szabályzattal.

- Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag a Bank előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. A Bank valamennyi szerzői jogon alapuló jogát fenntartja.

- Ezt az üzenetet azért kapta, mert korábban feliratkozott hírlevelünkre vagy hozzájárult ahhoz, hogy Önt a Bank marketingcélú üzenetekkel megkeresse. Amennyiben a továbbiakban nem kíván tájékoztatást kapni az MBH Banktól, megadott hozzájárulását bármikor ingyenesen visszavonhatja. A vonatkozó adatkezelésekről, illetve az Önt megillető jogokról, azok gyakorlásának módjáról, valamint a jogorvoslati lehetőségekről további tájékoztatást a www.mbhbank.hu/adatvedelem honlapon található Általános adatkezelési tájékoztatóban, valamint a 06 80 333 660-as zöld számon kaphat. Amennyiben nem kíván a továbbiakban híreket, üzleti ajánlatokat kapni, hozzájárulását bármikor ingyenesen visszavonhatja a telebankar@mbhbank.hue-mail címen, illetőleg a 06 80 333 660-as zöld számon. Hozzájárulását visszavonhatja postai úton is az MBH Bank Nyrt., 1134 Budapest, Kassák Lajos u. 16-18. címére küldött nyilatkozatával, amelyen kérjük, hogy jól olvashatóan tüntesse föl nevét, lakcímét és azt, hogy a közvetlen üzletszerzési célú (direkt marketing) megkeresések tiltását kéri. Az adatkezelésre vonatkozó tájékoztatás elérhető a bankfiókokban és a www.mbhbank.hu/adatvedelem honlapon.

- Az alkalmazott értékelési eljárások: Technikai elemzés: A technikai elemzés egy pénzügyi instrumentum múltbeli árfolyammozgásaiból készített grafikon alapján vonhatók le következtetések az árfolyam jövőbeli irányát illetően. A technikai elemzés az instrumentum várható mozgásával kapcsolatos előrejelzéseket fogalmaz meg. Ehhez számos eszköztár áll rendelkezésre, de alapvetően négy fő csoportot lehet megkülönböztetni. A japángyertya- és trendelemzést, a grafikonokon vizsgált alakzatokat és a matematikai formulából álló indikátorokat.

- A jelen kiadvány a kiadása időpontjában érvényes. A kiadvány elkészítésének időpontja: 2026. 06. 16. 08:30