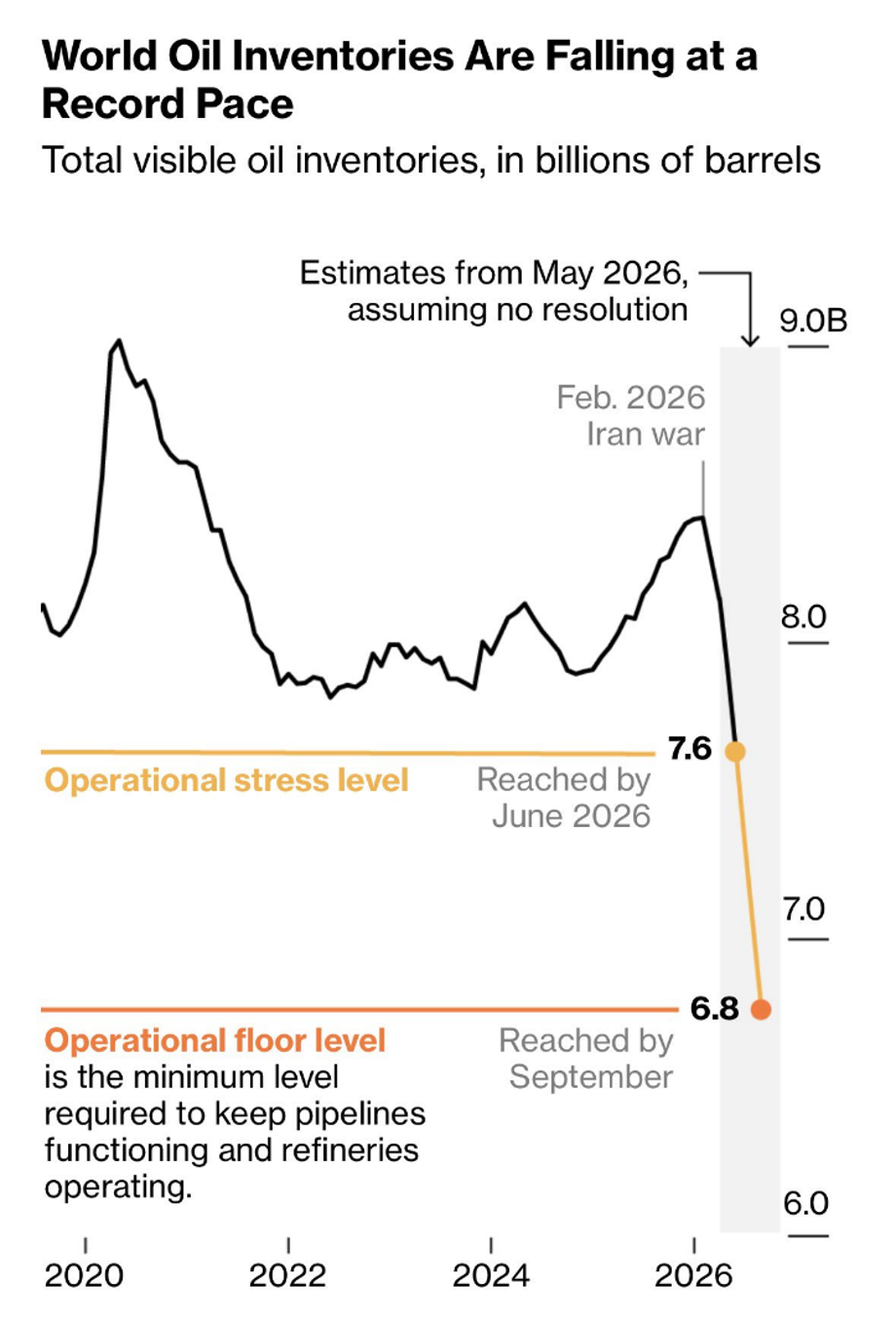

Az iráni háború elméleti lezárása, és így a „risk-on”, azaz kockázatkereső befektetői magatartás főnixmadárként való feltámadása 350 alá repítette a forintot az euróval szemben, és a Hormuzi-szoros megnyitásának hála nagy a valószínűsége, hogy benzint, gázolajat és kerozint is lehet majd a nyár folyamán kapni. (Bár egyik jó ismerősom szerint gázolajjal csak a mozdony és az olajkályha megy, de ezt senki se vegye bántásnak). A nyersolaj jegyzése gyorsan esett a tervezett béke hírére, de a készletek ettől még nem töltődtek fel, annak majd csak most jön el az ideje. A világ olajtartaléka ugyanis ma kb. 7,6 milliárd hordón áll, azaz a márciustól tartó háború alatt kb. 10-15%-kal esett és olajpiaci szakértők szerint valahol 6,8 milliárd hordónál van az a pont, ahol mindenki elkezdheti az aggódást, mert nem fognak működni a csővezetékek, a finomítók, és a finomított olajjal együtt minden extrém drágává válik. Messze voltunk ettől a szinttől, most pedig még messzebb kerültünk. Dehát ebben a „játékban” valakinek rosszul is kell járnia!

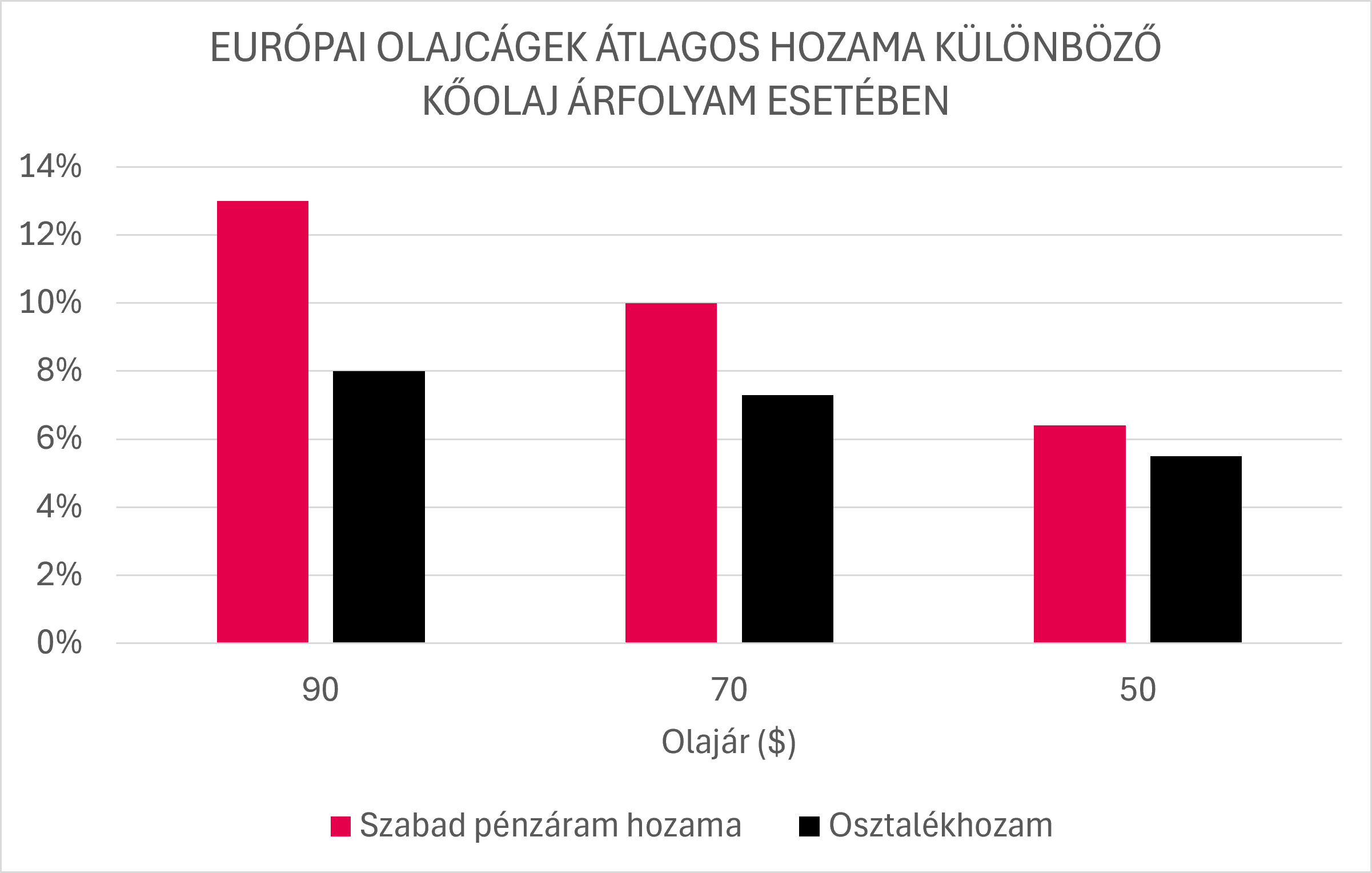

Tudjuk, hogy a gazdaság nem egy zéró összegű játék, azonban a trade-off, azaz a kényszerű kompromisszum fellelhető benne. Valakinek rosszul kell járnia, ez pedig most nagy valószínűséggel az olaj/energiaszektor egy része lesz. A kitermelők, a finomítók, (utóbbiak, hacsak a beinduló nyaralási szezon alatt nem adnak el több üzemanyagot), hosszú távon nehezen fogják tudni hozni azt az eredményt, amit az első, és valószínűsíthetően a második negyedévben is tudnak majd. Csakhogy a részvénypiacokat ez már nem érdekelni, már be van árazva. Inkább az az árfolyamok mozgatórugója, hogy mi lesz 2026 év végén, esetleg 2027-ben, amikor az olaj árát már nem háborúk és húszpercenként változó közösségi média üzenetek befolyásolják. A magas olajár pedig nyilván előnyösebb egy kitermelőnek és részben finomítónak is, igaz utóbbi esetben sokkal fontosabb a finomítói marzs, azaz az, hogy mi a különbség a nyersanyag és a finomított termék ára között. A lenti ábrán látható, hogy 90, 70 és 50 dolláros olajár esetében hogyan fog változni a vállalatok által elért készpénz és így a kifizethető osztalék is. Ezek pedig azért fontos mutatók, mert a befektetők, jóesetben, ez alapján fogják megítélni az iparág részvényeit.

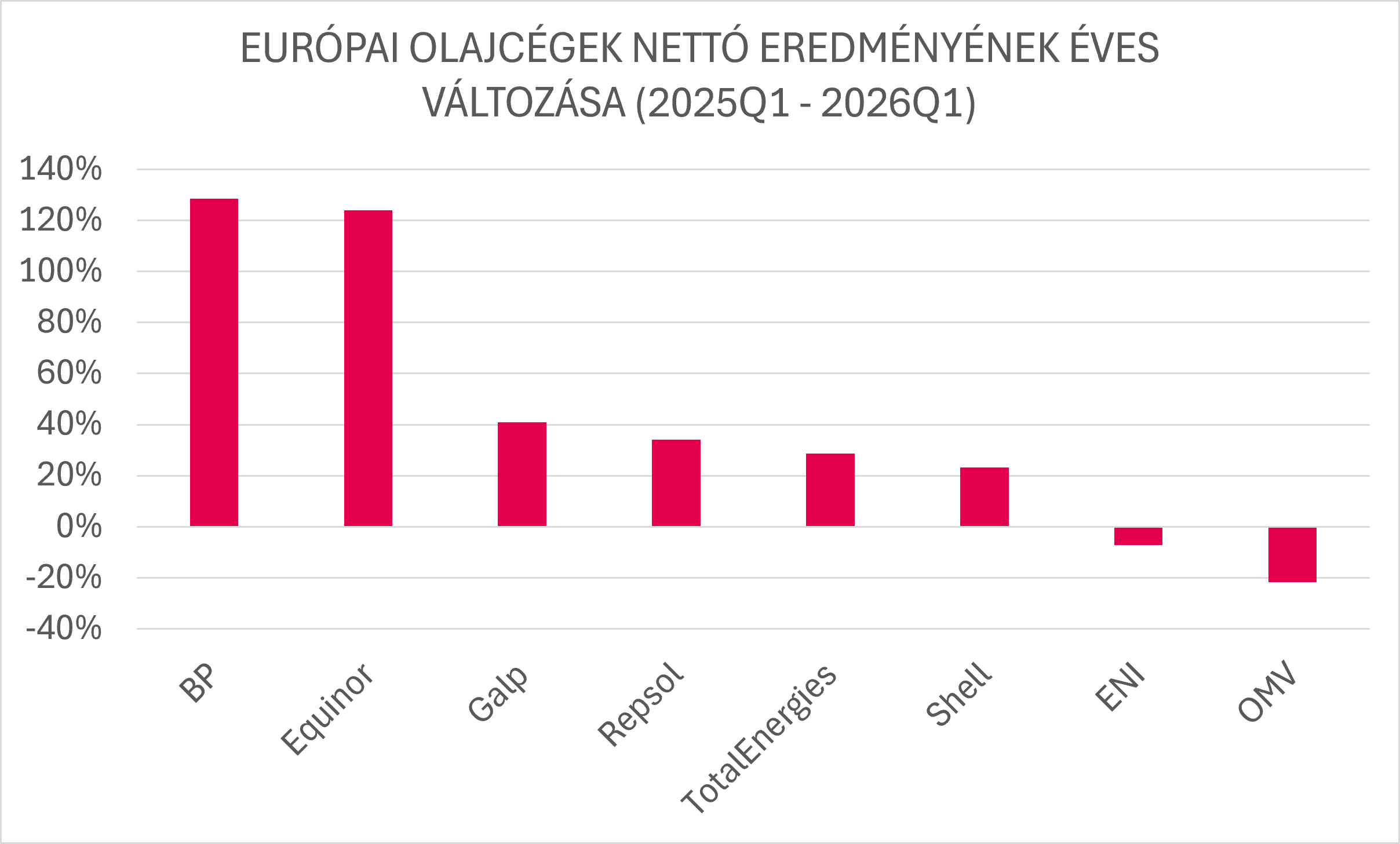

Az európai olajcégek többségében „nyertek” a háborún, még ha ezt nem is túl etikus akár csak leírni is. A lenti ábrán látható, hogy volt, aki megduplázta nettó eredményét, ahol pedig nem sikerült ilyen környezetben sem bővülni (például ENI vagy OMV), ott leginkább negatív devizahatással, logisztikai problémákkal vagy a vállalat vegyipari szegmensének alulteljesítésével találkozhattunk.

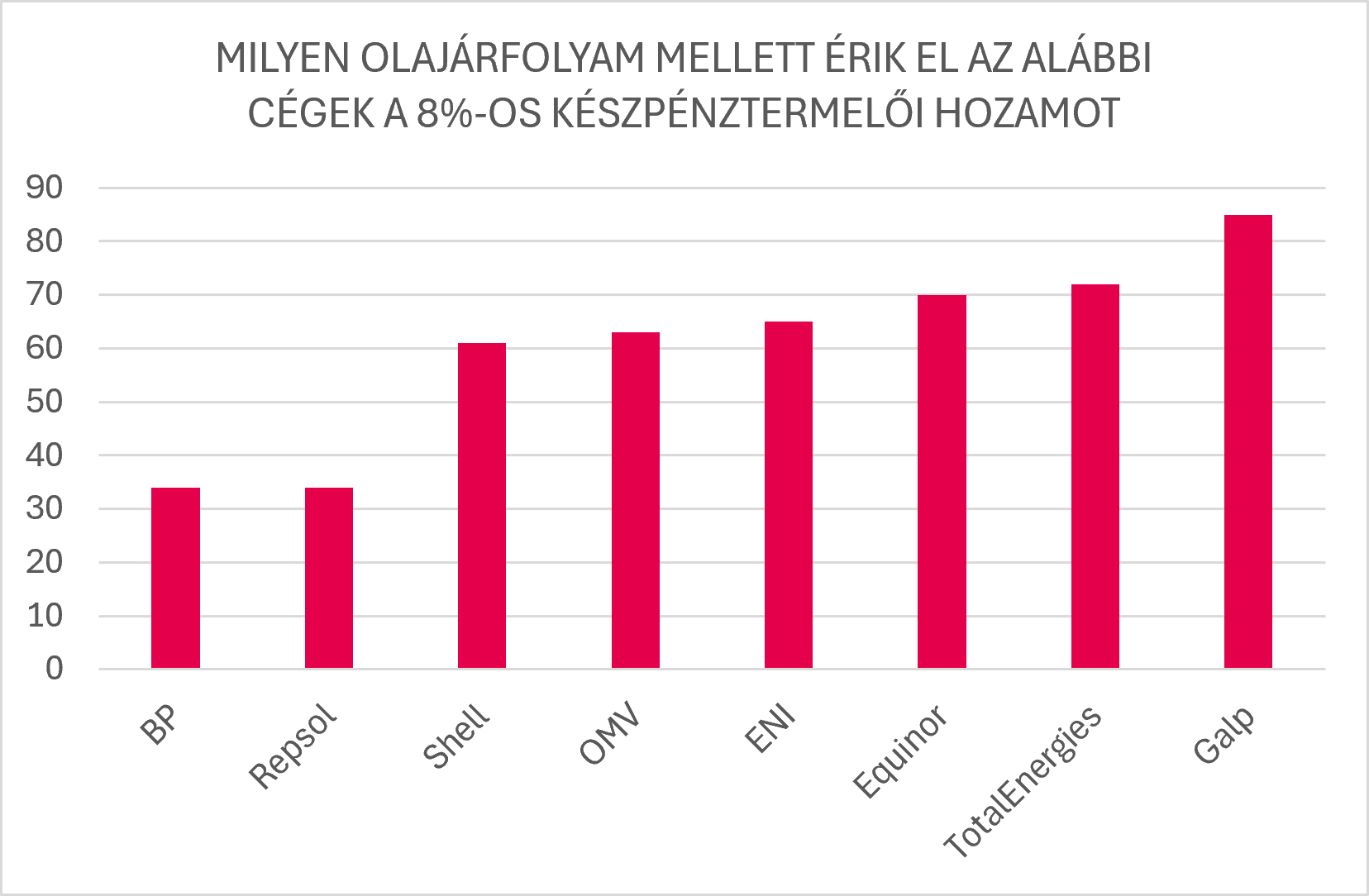

Ha megnézzük, hogy a jelenlegi részvényárazás milyen nyersolaj árat implikál (8%-os hozam mellett), akkor az látható, hogy 2026 és 2029 között átlagosan 60-70 dolláros olajárra számítanak most a befektetők. Ez némileg alacsonyabb, mint a jelenlegi elemzői konszenzus, amely, forrástól függően, 70-80 dolláros olajárral számol. Ezen az alapon a Galp, azaz a Portugália legnagyobb, nyilvános integrált olajtársaság tűnik túlárazottnak, míg Repsol és a BP inkább alulértékeltnek. A Repsolt az amerikai jelenlét és a szűkös európai kerozin piac segítheti, hiszen a vállalat korábban bejelentette, hogy öt spanyolországi finomítójában 15-20%-kal növeli a kerozintermelését az európai turizmus és légi közlekedés zavartalansága érdekében, továbbá a vállalat erőteljesen a „zöld kerozin” felé kezd fordulni, Cartagenában található speciális üzemük fenntartható repülőgép-üzemanyagot és megújuló dízelt állít elő szerves hulladékból.

A BP esetében is egy integrált olajcégről van szó, amely kutat, kitermel, feldolgoz és értékesít, azonban a cég 2027 év végéig jelentősen csökkenteni akarja az adósságait és így a tőkeáttételét, továbbá a cég esetében nagy szerepet kap a kereskedési üzletága, ugyanis a BP ellátási, kereskedelmi és szállítási (ST&S) részlege vitathatatlanul a vállalat talán legfontosabb része, amely lényegében egy belső, árupiaci fedezeti alapként („hedge fund”) működik, és amely eredményességét minden elemző és befektető szorosan követi.

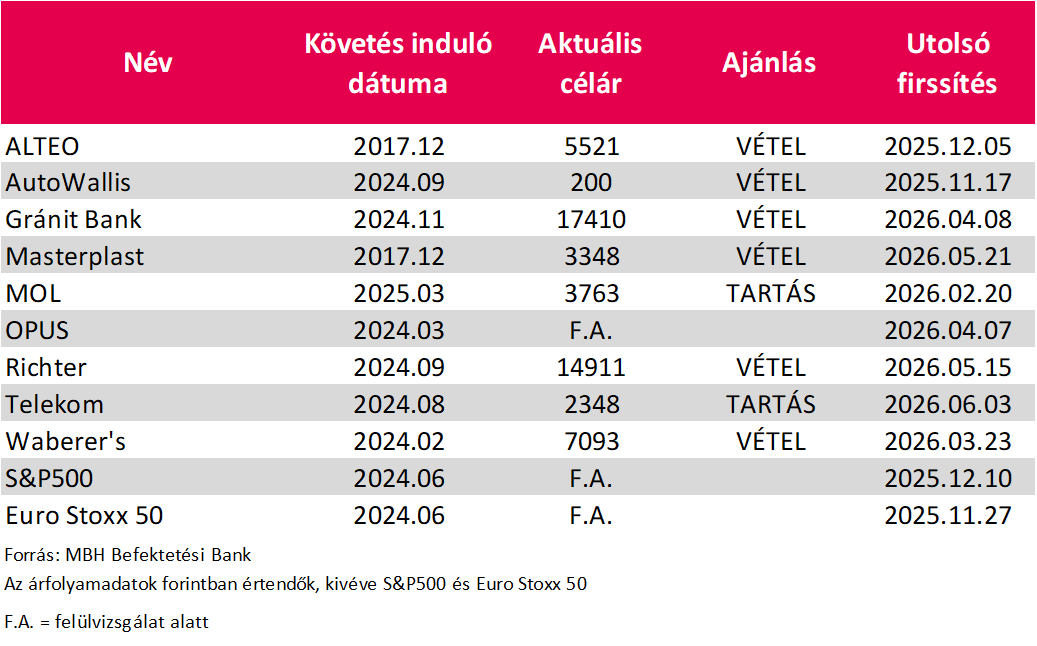

Aktuális hosszú távú ajánlásaink (egy éves célárak DCF-modell alapján):

JOGI NYILATKOZAT

1. Jelen kiadványt az MBH Befektetési Bank Zrt. (székhely: 1117 Budapest, Magyar Tudósok Körútja 9. G.; cégjegyzékszám: Fővárosi Törvényszék Cégbírósága, Cg. 01-10-041206; tev. eng. sz. III/41.086/2002., EN-III/M-608/2009.; felügyeleti hatóság: Magyar Nemzeti Bank 1013 Budapest, Krisztina krt. 55.sz.; továbbiakban: a Bank) készítette.

2. A kiadványban szereplő információk hitelesnek tartott forrásokon alapulnak, de azok valódiságáért, pontosságáért és teljességéért az MBH Bank Nyrt. felelősséget nem vállal. A megjelenő vélemények a kiadványt készítő szakemberek saját megítélését tükrözik, amelyek újabb információk megjelenése esetén külön értesítés nélkül megváltozhatnak.

3. Jelen kiadvány kizárólag az MBH Bank Nyrt., MBH Befektetési Bank Zrt., illetve részükre befektetési szolgáltatási tevékenységet végző Közvetítők érintett munkatársai részére készült, nem célja kereskedelmi kommunikáció megvalósítása. Illetéktelen személynek bemutatni, nyilvánosságra hozni, továbbadni, vagy sokszorosítani szigorúan tilos!

4. Az árfolyamok múltbeli alakulásából nem lehetséges azok jövőbeni alakulására vonatkozó egyértelmű és megbízható következtetéseket levonni. A befektetőknek önállóan (vagy független szakértő igénybevételével) kell felmérniük és megérteniük az egyes pénzügyi eszközök és befektetési szolgáltatások lényegét, valamint kockázatait. Javasoljuk, hogy a befektetők az adott pénzügyi eszközre és a befektetési szolgáltatásra vonatkozó üzletszabályzatot, tájékoztatót, egyéb szerződéses feltételeket, hirdetményeket, kondíciós listát figyelmesen olvassák el, mert csak ezen dokumentumok és információk ismeretében dönthető el, hogy a befektetés összhangban áll-e a befektető kockázattűrő képességével! Javasoljuk továbbá, hogy tájékozódjon a termékkel, befektetéssel kapcsolatos adójogi és egyéb jogszabályokról!

5. A kiadványban szereplő információk nem minősülnek vételi vagy eladási ajánlatnak, sem befektetési tanácsadásnak, sem befektetésre, szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésnek, felhívásnak, ajánlattételnek, továbbá nem minősül adótanácsadásnak. A tájékoztatás nem teljes körű, a kiadványban foglalt adatok tájékoztató jellegűek. A kiadvány nem minősül befektetési tanácsadásnak, abban az esetben sem, ha a dokumentum bármely része egyes pénzügyi eszköz vonatkozásában annak lehetséges árfolyam-, hozam-alakulásával kapcsolatos ismertetést tartalmaz. Jelen dokumentum nem veszi figyelembe az egyes befektetők egyedi igényeit, körülményeit és céljait, így személyre szóló ajánlás hiányában nem minősül befektetési tanácsadásnak. A kiadványban foglalt adatok tájékoztató jellegűek. Az MBH Bank Nyrt. kizárja a felelősségét a kiadványban foglaltak esetleges befektetési döntésként való felhasználásáért, így nem vállal felelősséget a befektető ezen kiadványban foglaltak alapján hozott döntései következtében, vagy őt azzal bármilyen egyéb összefüggésben érő esetleges károkért.

6. Az MBH Befektetési Bank és az MBH Bank Nyrt. jogosult a kiadványban szereplő eszközök vonatkozásában árjegyzési, egyéb befektetési szolgáltatási tevékenységet vagy kiegészítő szolgáltatást nyújtani.

7. Jelen kiadvány a szerzői jogról szóló 1999. évi LXXVI. törvény szerinti védelem alatt áll, ezért kizárólag az MBH Bank Nyrt. előzetes írásbeli engedélyével lehet azt többszörözni, terjeszteni, egyéb módon nyilvánosságra hozni, valamint felhasználni. Az MBH Bank Nyrt. valamennyi szerzői jogon alapuló jogát fenntartja.

8. A kiadvány kiadása időpontjában érvényes. További részletek: www.mbhbank.hu, ügyletek előtti tájékoztatásról szóló Hirdetményben. A nyilvános elemzések az alábbi honlapon érhetők el: Befektetéselemzés