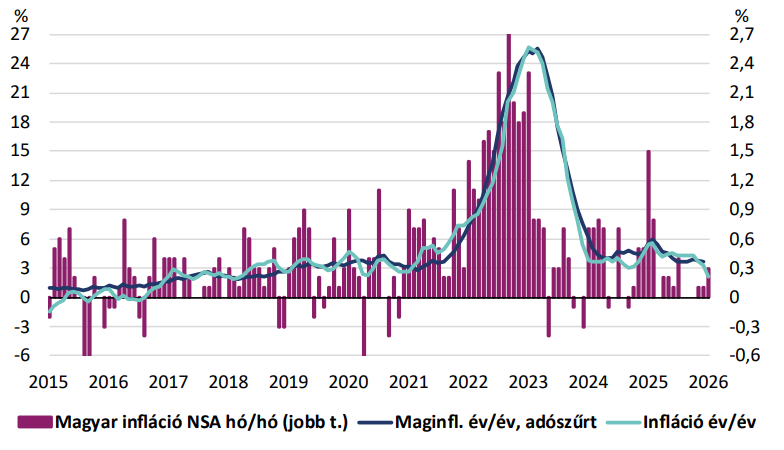

A havi árváltozás részletei alapján a fogyasztói kosárban 30%-ot meghaladó súlyú élelmiszerek főcsoportnál 0,6%-os áremelkedést mért a statisztikai hivatal, ami közel megfelelt várakozásunknak. A járműüzemanyagok ára 1,5%-kal mérséklődött, ennél valamivel kisebb árcsökkenést vártunk, a járműüzemanyagokat is tartalmazó, 18,5%-os súlyú egyéb cikkek főcsoportnál 0,3%-os áremelkedést közöltek. A szeszesitalok és a dohánytermékek 0,8%-kal kerültek többe. A ruházkodási cikkek ára a szezonális mintának megfelelően 2,9%-kal csökkent, a tartós fogyasztási cikkek azonban meglepetésre 1%-kal drágultak, várt felett. A háztartási energiaárak 0,9%-kal mérséklődtek, ami nagyobb csökkenés volt az általunk vártnál, a rezsistop hatása csak később jelentkezik majd. A szolgáltatások ára átlagosan 0,4%- kal emelkedett, közel megfelelve prognózisunknak.

Kilátások

Az infláció nemcsak az MNB inflációs célja alá, de a célsáv alsó széléhez közelített az év első hónapjában. A két legnagyobb kategóriát tekintve is kedvező folyamatok vehetők ki: az éves élelmiszerinfláció 2024. júniusa óta nem volt olyan alacsony (1,3%), mint most, miután folytatódott a húsfélék és tejtermékek árának mérséklődése és a piaci adatoknál sem voltak láthatóak érdemi áremelések az év első heteiben. Fordult a trend a szolgáltatásoknál is, a decemberi megugrást követően a szolgáltatások árnövekedése (5%) már több mint négy éve nem látott szintre jött le.

Mivel az inflációs számok a vártnál is alacsonyabbak lettek, ezért éves átlagos várakozásunk az inflációra (amiben már az adat előtt is lefelé mutató kockázatokat éreztünk) már túl pesszimistának tűnik. A februári infláció könnyedén 2% alatt is lehet. Összességében idén a most hivatalosan általunk várt 3,3% helyett több tized százalékponttal lejjebb lehet az éves átlagos drágulás mértéke. Ősztől ismét 3% feletti inflációs számok valószínűsíthetőek, de sok múlik azon, hogy milyen költségvetési lépések lesznek az év második felében a választásokat követően, illetve az árrésstopok kivezetése milyen módon és milyen ütemezésben valósul meg, ha megvalósul egyáltalán. A friss kormányzati bejelentés szerint az árrésstopok további három hónappal, május végéig meghosszabbításra kerültek, ami a következő hónapokban segíti az infláció alacsony szinten való stabilizációját.

Az adat megjelenése után a piaci várakozások és a forint árfolyamának változása arra utal, hogy most már az lenne meglepő a piacok számára, ha nem jönne februárban kamatvágás, csak márciusban. A vérmesebb várakozások már 50 bázispontos vágást sem tartanának kizártnak akár ebben a hónapban – mi úgy gondoljuk, hogy valószínűbb a 25 bázispont, de most már inkább februárban és nem márciusban, a mai inflációs adatot követően.

Készítették:

Balog-Béki Márta, szenior elemző

Árokszállási Zoltán, az Elemzési Centrum igazgatója