Kamatdöntést követő sajtótájékoztató

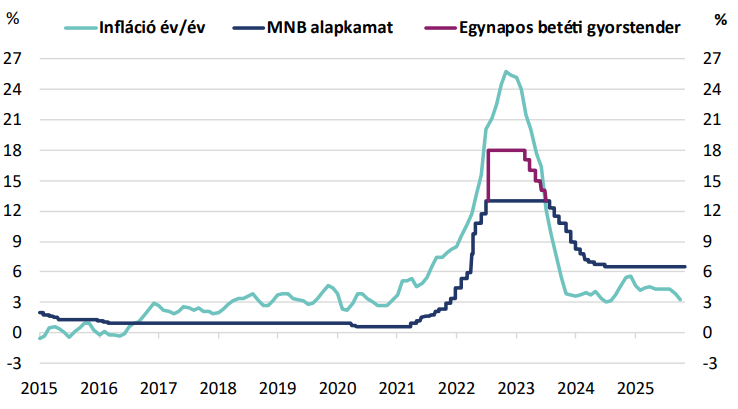

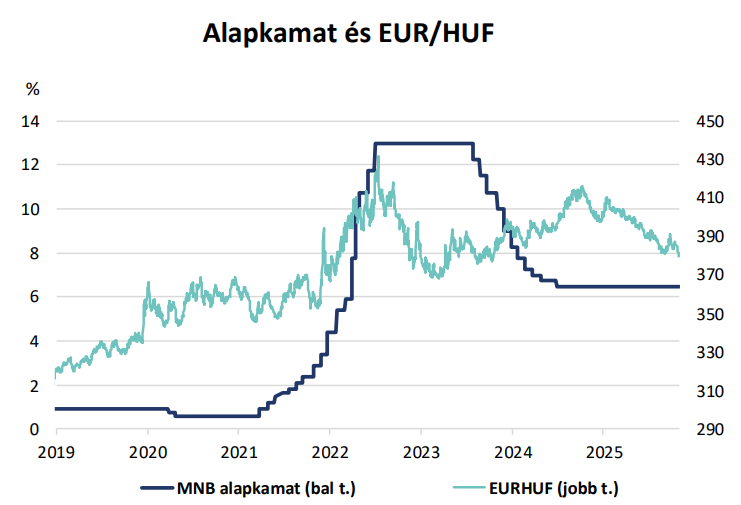

Varga Mihály a kamatdöntés utáni sajtótájékoztatón elmondta, hogy egyhangú döntés született az ülésen. Az MNB nem változtatott a decemberben közzétett előretekintő iránymutatásán sem. Az inflációval kapcsolatban az elnök elmondta, hogy az év eleji átárazásokra kiemelt figyelmet fordítanak, mivel ezek meghatározók lesznek az inflációs kilátásokra nézve. 2026 első hónapjaiban jó eséllyel 3% alá csökkenhet az infláció, ez megegyezik a mi várakozásainkkal is. Ugyanakkor a lakossági inflációs várakozások érdemben nem csökkentek és még mindig meghaladják azt a szintet, ami a jegybank inflációs céljával összeegyeztethető lenne. Az árstabilitás fenntartható eléréséhez szükség van ennek horgonyzására is – emelte ki Varga. A legutóbbi kamatdöntés óta az olaj és a gáz ára is emelkedett, ezt a globális inflációs kilátások miatt kíséri figyelemmel a jegybank. A devizapiac stabilitása pedig előretekintve is kiemelten fontos az elnök szerint. A gazdasági növekedéssel kapcsolatban Varga Mihály kiemelte, hogy kettősség látható a növekedés szerkezetében. Míg a kiskereskedelmi forgalom növekszik, addig az ipar teljesítménye visszafogott.

A sajtótájékoztatón alapvetően nem hangzottak el olyan üzenetek, amelyek egyértelműen egy februári kamatcsökkentésre engednek következtetni. Sőt, az elnök által kiemelt szempontok (a lakosság inflációs várakozásai és a devizapiac stabilitása) inkább azt az üzenetet hordozzák magukban, hogy az MNB még kivárhat a kamatcsökkentéssel.

Kamatkilátások

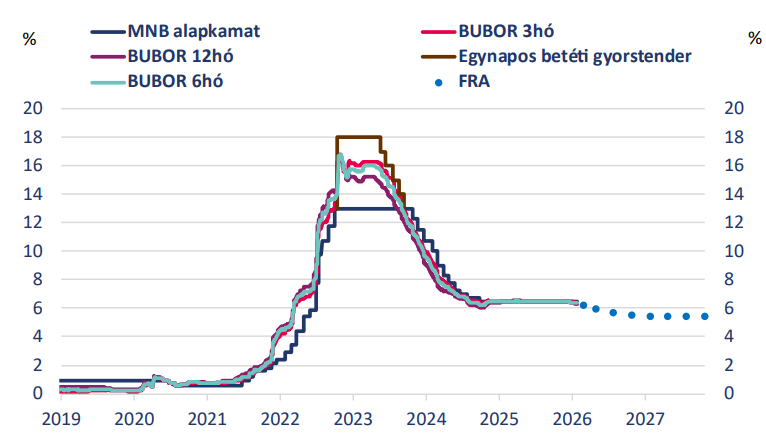

Úgy gondoljuk, hogy az MNB már közel lehet az első kamatcsökkentéshez, de februárban még várhatóan kivár a Monetáris Tanács. Ugyan az infláció már közelít a célértékhez és az első hónapokban 3% alatti számokat láthatunk majd, de a szolgáltatások áremelkedése továbbra is magas. Azt gondoljuk, hogy legalább a márciust megvárja az MNB az első kamatcsökkentéssel. Ekkor már bővebb adathalmaz áll majd rendelkezésükre mind az inflációt, mind az inflációs várakozásokat tekintve. Utóbbinak az alakulása különösen mérvadó lehet a kamatcsökkentés szempontjából a sajtótájékoztatón elhangzottak alapján. A márciusi kamatvágás a piacokat sem lepné meg, így várhatóan a forint is jól állná a sarat. Arra számítunk, hogy ezt követően júniusban jöhet még egy vágás, melyet néhány hónap kivárás követhet. Ezt főleg az indokolja, hogy az év második felében még az árrésstopok fennmaradása esetén is magasabb lehet az infláció, amelyet a kormányzati intézkedések keresletélénkítő hatása is megdobhat.

Így tehát 2026 végére 6,00%-os alapkamat lehet reális idehaza, amely 2027-ben tovább csökkenhet. A 6,00%-os alapkamat még mindig relatíve magas lenne a régióban és a dollár is tovább gyengülhet a várható tengerentúli kamatcsökkentések miatt. Így a forint vonzerejét nem rontanák érdemben a jövő évi kamatcsökkentések, amivel 2027 végére 5%-ra kerülne az irányadó ráta.

Készítették:

Árokszállási Zoltán, az Elemzési Centrum igazgatója

Sümegi Ákos, makrogazdasági elemző