A makro fordulat folytatása

2025 tavaszán a globális piacok fókuszában továbbra is az amerikai növekedés állt, de a befektetői figyelem másfelé is irányul. Az USA gazdasága még mindig lendületes, ám ennek ára van: növekvő államadósság, és költségvetési hiány, valamint fiskális feszültség feszíti a piacokat.

Ezzel párhuzamosan Európa, amely az elmúlt években az „energiaválság utóhatásaival” küzdött, most új egyensúlyi szinthez érkezik. A növekedés nem gyors, de struktúrált, reálgazdasági alapokon álló – ez az, ami miatt 2025-ben egyre több befektető újra Európa felé fordult.

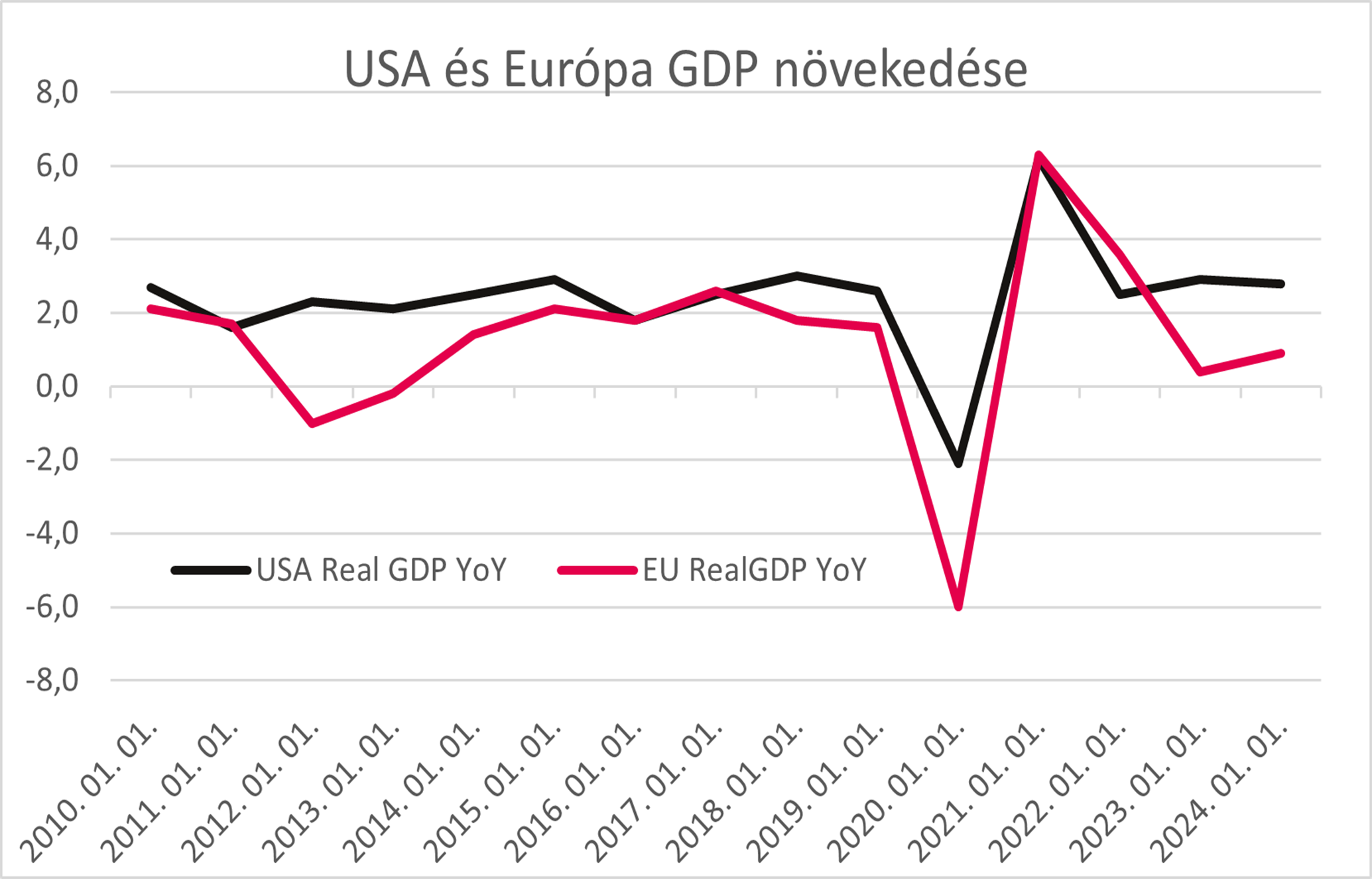

Az amerikai gazdaság motorja az AI-vezérelt technológiai szektor: az Alphabet, a Meta, a Microsoft és az Nvidia együttesen a S&P500 nyereségének közel 30%-át adják. Az AI-hullám termelékenységi hatásai még vitatottak, de a profitabilitás valós: az USA GDP-je 2025 Q1-ben éves szinten 2,2%-kal nőtt, a munkanélküliség 3,9% alatt maradt. Ezzel szemben az eurózóna növekedése 0,8%, Németországé –0,1%, Franciaországé +0,7%, Olaszországé +0,6%.

Az USA növekedése nem túlfűtött, a potenciális növekedési sávjában halad, a túlmelegedésre utaló jelek elsősorban a technológiai szektorban és a részvénypiaci értékeltségben jelentkezik. Ezzel szemben Európa stabilizálódó és fenntartható: nem gyorsul, hanem helyreáll. Az energiaárak visszatértek a 2019-es szintek közelébe, az ipari inputköltségek csökkentek, a munkaerőpiac szilárd.

Az amerikai növekedés ára

Az Egyesült Államok gazdasága 2025 első felében még mindig stabilan növekedett: a GDP 2025 első két negyedévében 2,1%-os GDP bővülést mutatott. Ezzel párhuzamosan azonban a növekedés ára folyamatosan emelkedik: a fiskális hiány 2024-ben elérte a GDP –6,2%-át, az államadósság már a GDP 120%-a körül jár, és a CBO szerint 2025-ben az állami bevételek közel 20%-át – minden befolyó dollárból nagyjából 20 centet – már az adósságszolgálat emészt fel.

A növekedés ugyanakkor valós, és a vállalati eredmények ezt tükrözik. Az AI-szektor vállalatai 2025-ben kiemelkedő profitnövekedést értek el, és a Nasdaq 100 index 23%-kal emelkedett év eleje óta. Ugyanakkor érdemes látni, hogy ez a növekedés már nem tisztán „amerikai” eredetű, hanem globális hálózatok koncentrációja: a vezető technológiai vállalatok – például a Google, a Microsoft vagy az Nvidia – bevételeik közel felét az USA-n kívüli világszintű adat- és előfizetési piacokról termelik. Ezért az Egyesült Államok vállalati profitdinamikája részben a globális digitalizáció monetizálásának tükre, nem pedig a hazai reálgazdaságé.

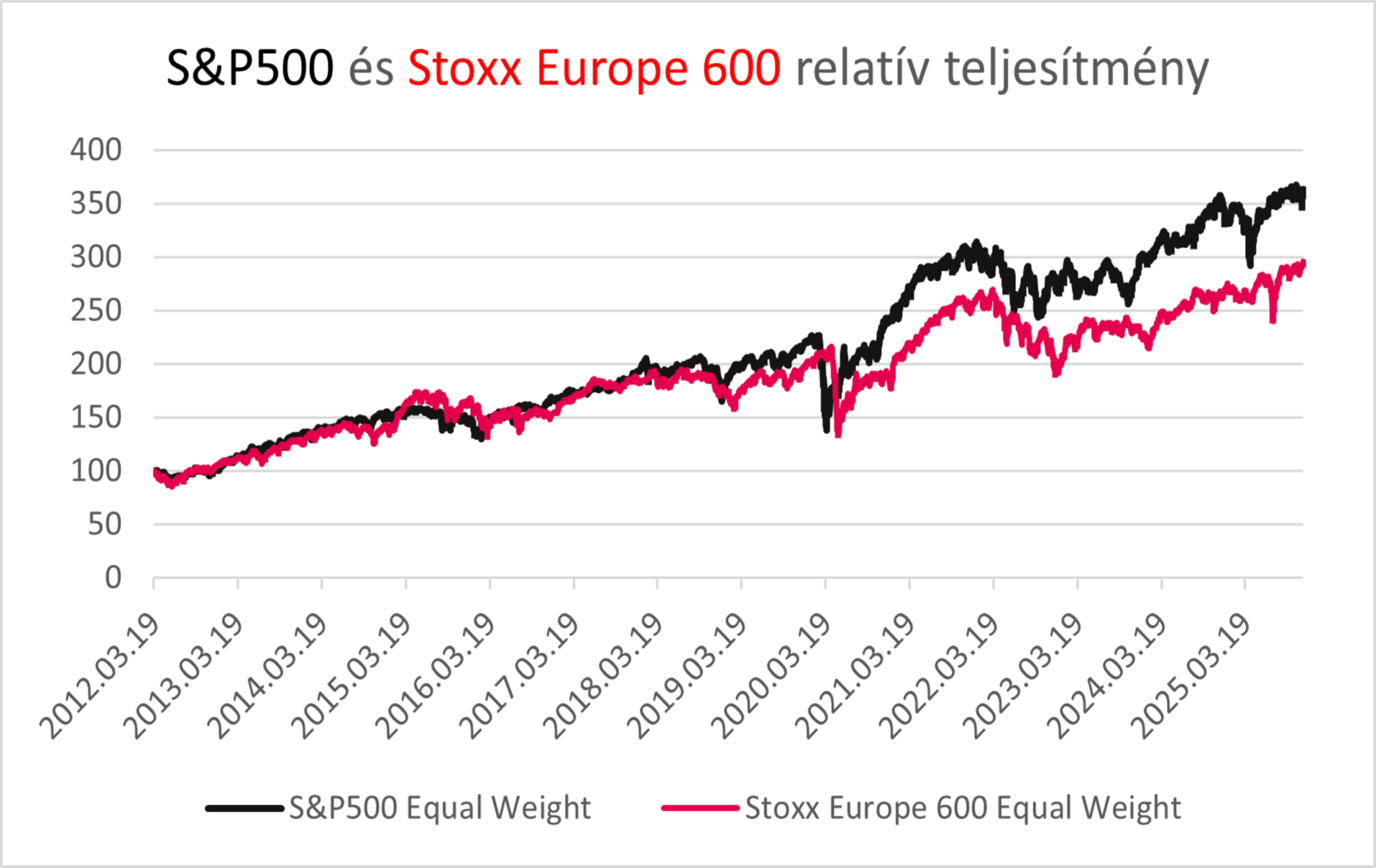

Ezzel együtt a kép árnyalt: a S&P500 equal-weight index mindössze 9%-ot nőtt ugyanebben az időszakban, vagyis a növekedés extrém módon koncentrált lett.

A piac tehát egyre inkább megosztott: az egyik oldalon a „AI-driven America” narratíva, a másikon a „fiskálisan túlterhelt, kamatérzékeny” modell. Ez a kettősség is szerepet játszik abban, hogy az európai történet – még a lassú növekedéssel együtt is – újra értelmezhető.

Európa: a strukturális fordulat csendes kibontakozása

Az európai gazdaság lassan halad, de szilárd alapokon kezd építkezni. 2024 után az eurózóna elkerülte a recessziót, és 2025 Q1-ben 0,8%-os növekedést produkált éves alapon. Az infláció 2,3%-ra esett vissza, ami már a ECB 2%-os célja körüli stabilizációt jelenti.

Németország és a fiskális újrakezdés

A német gazdaság a 2024-es –0,2%-os csökkenés után stagnál, de a fiskális fordulat jelei már látszanak. A német gazdaság helyreállása nemcsak ipari és fiskális kérdés, hanem stratégiai fordulat is: Berlin a háború utáni korszak legnagyobb átalakításába kezdett, ahol a biztonságpolitika, az energiafüggetlenség és a gazdasági versenyképesség immár közös logikába rendeződik. Európa egyik legnagyobb tanulsága, hogy a gazdasági stabilitás többé nem választható el a geopolitikai önállóságtól – Németország most először épít erre a felismerésre.

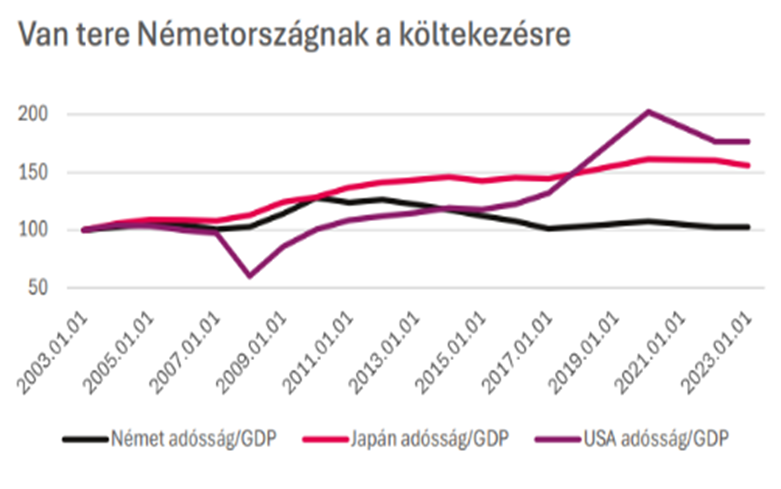

Németország 2024 végén ideiglenesen felfüggesztette az úgynevezett adósságféket (Schuldenbremse), miután az alkotmánybírósági döntések és az energiaátállás finanszírozási igényei mellett a védelmi kiadások növekedése is ellehetetlenítette a strukturális beruházások fenntartását a szigorú hiánykorlát mellett. A Bundestag a „vészhelyzeti záradék” alapján 2025-re is engedélyezte a korlátozás feloldását, így a kormány mintegy 45–50 milliárd euróval nagyobb mozgástérrel tervezhetett a költségvetésben. A döntés három stratégiai célt szolgál: egyrészt a védelmi ipar megerősítését és a hadsereg hosszú távú újrafelfegyverzését, másrészt az energiafüggetlenség végleges kiépítését az orosz forrásoktól, harmadrészt pedig az ipari versenyképesség helyreállítását a zöld- és digitális átállás keretében.

Ez nem klasszikus fiskális lazítás, hanem tudatos beruházási orientációjú élénkítés: a költségvetési expanziót nem fogyasztásra, hanem kapacitásépítésre fordítják.

A Schuldenbremse felfüggesztése ezzel új korszakot jelöl a német gazdaságpolitikában – a fiskális fegyelem elve nem szűnt meg, de a hangsúly a növekedés és a biztonság kettős pillérére került át.

A piacok ezt pragmatikus lépésként értékelték: a tízéves német államkötvény-hozam 2025 tavaszán nagy ugrás után 3% közelébe ugrott, majd e szint alatt stabilizálódott, a befektetői bizalom pedig változatlan maradt, jelezve, hogy a strukturális beruházások és a védelmi erősödés most a fenntartható stabilitás előfeltételei.

A német fiskális mozgástér évtizedek után újra bővül: egy olyan világban, ahol mindenki költ egy észszerű mértékű eladósodottság megfelelő eszköz lehet. A cél nem konjunkturális élénkítés, hanem szerkezeti beruházás – ez a típusú állami költés hosszú távú hozamforrás.

Kedvező európai setup

Hosszú idő után 2025-ben először állt össze az európai növekedés három feltétele: a fiskális tér, az energiaár-stabilitás és egy olyan kamatkörnyezet, amely a befektetők számára pozitív reálhozamot, a gazdaság számára pedig kezelhető finanszírozási költséget biztosít, így a kontinens ismét a befektetői megtérülés terepe lett. A vállalati nyereségek 2025 Q3-ig mintegy 4,5%-kal nőttek éves alapon az eurozónában (Eurostat), és az osztalékhozam 3,5–3,8% között mozog – szemben az USA 1,6%-os osztalékhozamával – ugyanakkor profitnövekedésben továbbra is az Egyesült Államok vezet, ahol az eredmények 8-10% körül emelkedtek az év első három negyedévében. A DAX index 2025 első három negyedévében +19%-ot, a CAC40 +7,8%-ot, a FTSE100 +13,7%-ot hozott – miközben a S&P equal-weight csak +7,7%.

Ez a „low growth, high yield” kombináció: lassú növekedés, de stabil hozam és alacsony Volatilitás. Európa ezzel a profillal ma a világ „safe income region”-je lehet.

Mi történik, ha Európa elveszíti az autóipart – és miből tud mégis építkezni?

Az autóipar ma az európai gazdaság egyik utolsó, valódi rendszerszintű ipari pillére: a teljes EU-GDP mintegy 7%-át, az uniós foglalkoztatás 6–7%-át adja, és közvetlenül-közvetve közel 14 millió embernek biztosít munkát. A feldolgozóipari hozzáadott érték 8%-a származik innen, és a vállalati K+F-ráfordítások több mint 30%-a kötődik az autóiparhoz – ez a legmagasabb arány bármely európai ágazatban. Az autóipar évente 80–90 milliárd eurós külkereskedelmi többletet termel, és 250-nél is több jármű- és akkumulátorgyár alkotja azt a mély, regionálisan integrált beszállítói hálózatot, amelyre az európai ipari modell épül.

A válság ezért nem egyszerűen ciklikus gyengülés, hanem szerkezeti fenyegetés. Miközben Európa szabályozási oldalról az élvonalba tolta magát, az értékláncok és a piaci részesedés oldalán látványosan lemaradt. 2020 és 2023 között az EU-ban eladott tisztán elektromos autók aránya 5% környékéről közel 15% fölé emelkedett, de ennek egyre nagyobb szeletét adják a Kínában gyártott járművek. A „made in China” elektromos autók részesedése néhány év alatt a marginális szintről érdemi, két számjegyű arányra nőtt, miközben az európai gyártók piaci pozíciója több szegmensben láthatóan kopik. Ha ez a folyamat tartóssá válik, akkor Európa nem pusztán piaci részesedést veszít: egy olyan ipari klasztert enged ki a kezéből, amely a foglalkoztatás, az export, a K+F és a beszállítói ökoszisztéma négyes tengelyén tartja össze a kontinens növekedési modelljét.

Az autóipari súly emellett erősen koncentrált: Németországban, Csehországban, Szlovákiában, Magyarországon és Romániában a feldolgozóipari foglalkoztatás több mint tizede közvetlenül az autógyártáshoz kapcsolódik. Egy jelentősebb piaci visszaesés ezért nemcsak vállalati mérlegeken, hanem regionális munkaerőpiacokon, teljes beszállítói régiókban, sőt a költségvetési bevételekben is egyszerre csapódna le. A vezető európai kutatóintézetek – az Európai Parlament kutatószolgálata, a Bruegel vagy a Kína-fókuszú elemzők – egy dologban egyetértenek: ha az elektromos átállásban Európa tartósan elveszíti a versenyt a kínai és amerikai gyártókkal szemben, annak nemcsak iparági, hanem rendszerszintű makrogazdasági következményei lesznek.

A kérdés ezért nem az, hogy „mi történik, ha az autóipar eltűnik” – erre nincsen gyors és fájdalommentes válasz –, hanem az, hogy képes-e az európai gazdaság úgy átalakítani saját szerkezetét, hogy közben megőrizze az autóipari bázist, és mellette új kitörési pontokat építsen. A tét nem az autóipar helyettesítése, hanem a köré épülő ipari ökoszisztéma modernizálása.

Ezen a ponton válnak igazán fontossá azok a kitörési irányok, amelyekről már korábban is szó volt. Az első a védelmi ipar: a geopolitikai környezet tartósan megváltozott, Európa védelmi kiadásai emelkednek, és a kontinensnek saját, technológiailag versenyképes védelmi bázisra van szüksége. Ez nemcsak biztonságpolitikai, hanem iparpolitikai kérdés: a védelmi ipar magas hozzáadott értéket, fejlett technológiát és hosszú távú megrendelésállományt jelent – olyan profil, amely sok szempontból hasonlít az autóiparra.

A második kitörési pont a zöld és digitális átállás metszete: az energiarendszer dekarbonizációja, a hálózatok modernizálása, a hidrogén- és akkumulátortechnológia, valamint az adat- és szoftveralapú ipari megoldások. Európa akkor tudja mérsékelni az autóipari kitettséget, ha az ipari értékláncait nem csak a járműgyártásra, hanem az energiatechnológia, az infrastruktúra és az ipari digitalizáció új rétegeire is ráépíti. Nem véletlen, hogy a Draghi-jelentés a versenyképesség központi elemének tekinti a tőkepiaci uniót és az ipari innováció finanszírozását: ezek nélkül a szerkezeti elmozdulás nem finanszírozható.

A harmadik fontos irány a biotech és egészségipar. Makrogazdasági súlyát tekintve ma még messze elmarad az autóipar mögött, de szerkezetében hasonló: kutatásintenzív, magas hozzáadott értéket termel, exportképes, és európai tudásbázisra épül. Nem helyettesíti az autógyártást, de hosszabb távon részben átvehet olyan szerepeket – innováció, szellemi tulajdon, prémium termékek –, amelyek ma még az autóiparhoz kötődnek.

Végül, a közép-kelet-európai régió külön szerepet kap a történetben. Itt futnak össze a német iparhoz kapcsolódó értékláncok, a zöldenergia-beruházások, a védelmi és logisztikai kapacitások, valamint az újraiparosítási kísérletek. Ha Európa meg tudja őrizni az autóiparát, és közben okosan ráépíti a védelmi-, energia- és biotech-láncokat, akkor a régió lehet az az ipari „csuklópont”, ahol a régi modell és az új szerkezet találkozik. Ha viszont az autóipari versenyt elveszíti, ugyanitt keletkezik a legnagyobb munkaerőpiaci és növekedési seb.

Európa tehát nem engedheti meg magának, hogy az autóipart elveszítse, de azt sem, hogy kizárólag erre építse a jövőjét. A feladat kettős: megőrizni az autóipari magot az elektromos és szoftveralapú átállás során, és közben felépíteni azokat az új ipari pilléreket – védelem, energia, biotech, regionális értékláncok –, amelyek képesek tehermentesíteni ezt az egyensúlytalan súlypontot. Ha ez sikerül, az autóipar nem veszteségforrás lesz, hanem az európai szerkezeti reneszánsz egyik kiindulópontja.

A strukturális reneszánsz lehetősége: KKE és a regionális értéklánc

Közép-Kelet-Európa különösen profitálhat ebből az átrendeződésből, a régió szorosan integrált a német ipari beszállítói értékláncba. A térség továbbra is jelentős diszkontban forog: az MSCI Emerging Europe index értékeltsége mintegy 30%-kal marad el a fejlett európai átlagtól, ami nem fundamentális, hanem geopolitikai okokra vezethető vissza. A háborús kockázat, az energiafüggőség és a befektetői óvatosság okozta prémium ma még az árakban van, de egy tartós tűzszünet vagy deeszkaláció az orosz–ukrán konfliktusban gyorsan lebontaná ezt. Egy ilyen fordulat azonnal felértékelődést indíthatna el a régióban: a hozamfelárak szűkülése, a devizák stabilizálódása és a reálhozam-környezet együtt tőkebeáramlást generálhatna, különösen Lengyelországban, Magyarországon és Romániában.

Közép-Európa ma még geopolitikai diszkontban van, de makrogazdasági fundamentumai erősek: a reálhozamok pozitívak, az ipari beruházások élénkülnek, az inflációs pálya mérséklődik. Ha a geopolitikai kockázat enyhül, ez a régió lehet az európai felértékelődés epicentruma – az a tér, ahol a stabilitás és a hozam egyszerre találkozik.

A hozamkörnyezet (államkötvények 10 éves: HU 7%, PL 5,3%) még mindig kedvező reálhozamot kínál, miközben az infláció visszahúzódott a 4-5%-os sávba, ez a kötvénybefektetők számára kifejezetten vonzó, ugyanakkor a magasabb finanszírozási költségek a részvényesek számára kellemetlenebb lehet. Mégis, ez a stabilizálódó reálgazdasági környezet és kötvénypiaci kombináció az, amit a nyugat-európai tőkepiaci befektetők most újra keresnek.

Konklúzió – reneszánsz vagy töréspont Európában?

Az USA továbbra is erős – az AI-vezérelt profitmotor működik –, de a fiskális fenntarthatóság, a koncentrált növekedés és a költségvetési terhek miatt az egyensúly törékeny és kérdőjelek övezik. Európa viszont a lassú, de biztos stabilizáció útján halad: a fiskális expanzió, az ipari megújulás és a regionális értékláncok újjászervezése reális, hosszú távú befektetési történetet rajzol.

Európa 2025-ben újra befektethető térséggé vált: a fiskális élénkítés, az energiaár-stabilitás és a KKE régióban pozitív reálhozamok együtt valós hozamkörnyezetet teremtenek. A közép-kelet-európai régió különösen érdekes: geopolitikai diszkontban forog, de erős fundamentumokkal és felértékelődési potenciállal. Az európai allokáció most fokozatosan növelhető, főként a védelmi, ipari és energetikai szektorokban, ahol a stabilitás mellett hozamtartalék is van.

Ugyanakkor nem feledhető: Európa ipari modelljének gerincét ma is az autóipar adja, és ha ezen a területen tartós vagy visszafordíthatatlan versenyképesség-vesztés következik be, az nemcsak a foglalkoztatásban és az exportban, hanem az EU teljes gazdasági szerkezetében mély és hosszan tartó visszaesést okozna.

Európának a lehetőségekkel élnie is kell: a felértékelődés csak akkor válik valósággá, ha a kontinens politikai és gazdasági döntéshozói ténylegesen megteremtik a hosszú távú versenyképesség feltételeit.

Mit jelent mindez a befektetőknek?

Az európai részvénypiacok hosszú távú potenciálja továbbra is épül, ugyanakkor a rövid távú értékeltségi viszonyok óvatosságot indokolnak. Az MBH Befektetési Bank friss, 2025. november végi Euro Stoxx 50 elemzése (Euro_Stoxx_50_elemzes_20251127.pdf) szerint az index egyéves fair értéke gyakorlatilag a jelenlegi szinttel egyezik meg (5544 pont, –1,9% felértékelődési potenciál). Ez a mérsékelt célár elsősorban annak tudható be, hogy az elmúlt egy év erős árfolyamnövekedését szinte teljes egészében az értékeltség (P/E) kitágulása magyarázza, miközben a vállalati eredménybővülés még nem követte le ezt a felpattanást. Vagyis a piac előre árazza az európai fundamentumok javulását, amelyből azonban eddig inkább a várakozás látszik, mintsem a tényleges profitdinamika.

Az elemzés hangsúlyozza a tágabb európai történet érvényességét: a normalizálódó kamatkörnyezet, a javuló EPS-kilátások és a tartós értékeltségi diszkont továbbra is stabil középtávú felértékelődési potenciált hordoz. Rövid távon a fair-value, hosszabb távon a struktúra javulása mozgatja a narratívát.

A jelenlegi értékeltségi kép alapján Európa és a KKE-régió továbbra is jelentős diszkontot hordoz az amerikai piaccal szemben: a P/E mutatók 25–40%-kal alacsonyabb szinteken forognak. Ugyanakkor fontos hangsúlyozni, hogy az amerikai részvénypiac felára nem véletlen: az USA vállalatai évtizedek óta magasabb profitabilitással, erősebb tőkehatékonysággal rendelkeznek, az AI-boom és a technológiai szektor pedig tovább növelte ezt a profit prémiumot. Ha az európai ipari szerkezet –valóban átáll egy tartósabb növekedési pályára, annak érdemi felértékelődési potenciálja lehet, miközben a régió benchmark-súlya jelenleg szerény.

Összességében portfólióépítési szempontból Európa és a KKE-régió jelenleg ugyan alulsúlyos, de strukturális fordulat esetén felértékelődés is elképzelhető. A szerkezeti lehetőségek (védelmi ipar, energiarendszer-átállás, regionális gyártási kapacitások) miatt a következő években Európa nemcsak makrogazdasági, hanem portfólió-szinten is újragondolásra érdemes régió lehet.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.