A szélesen értelmezett piac komponensei – ebből főzünk

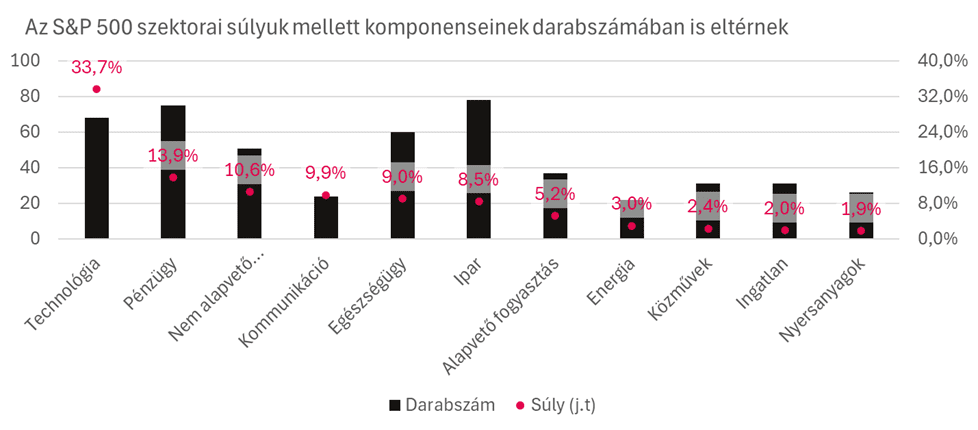

Az S&P 500 a maga 503 komponensével 11 fő szektorra, 25 iparági csoportra, 74 iparágra és 163 aliparágra osztható. Minél lejjebb fúrunk, annál kisebb létszámú csoportokat találunk, így például az igen specifikus földi teherszállítmányozási aliparágat az indexben csupán kettő (Old Dominion Freight Line és JB Hunt Transport Services), az elektronikai kiskereskedőket pedig egy (Best Buy) cég képviseli. Ha ezen aliparágak indexét leképező ETF-et akarnánk megvenni (amit valószínűleg nem tudnánk), azzal tulajdonképpen egyedi vállalati kockázatot vennénk. Nem valósul meg semmilyen értelmezhető diverzifikáció. Éppen ezért – az egyedi kockázatok kerülése érdekében – feltételezzük, hogy a többlethozamra, „alfára” éhes befektető a tizenegy fő szektor közül válogat, ahol még a legkevésbé népes Energia szektor is 22 komponenssel rendelkezik.

A szektorokat már ebből adódóan sem szabad „egyenlőként” kezelni. A közel 80 ipari vállalat összesített súlya az amerikai indexen belül 8,5%, míg a 68 technológiai cég a tőzsde 34%-át hasítja ki.

A szektorok teljesítménye elsőre érdekes képet fest: technológia és fogyasztás a sztár

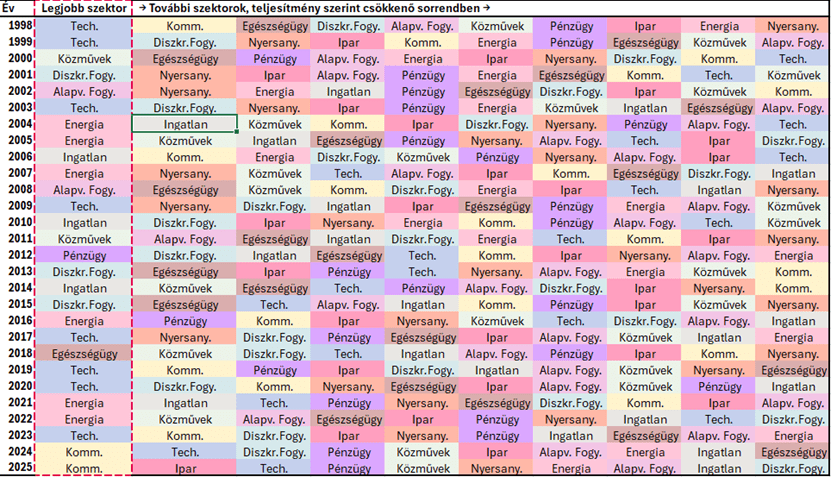

1997 decemberétől számítva az S&P 500 (osztalék nélkül) évesítetten 7,1% hozamot ért el 2025 augusztusig bezárólag. Az amerikai IT szektor ehhez képest 11,6%-ot, a diszkrecionális fogyasztási szektor pedig 9,0%-ot ért el. Az összes többi iparág 7,1% alatti teljesítményt realizált a 28 éves periódus alatt. Mindez azonban nem azt jelenti, hogy a két historikusan jobban muzsikáló szektor lenne az „örök győztes”, és el is felejthetjük a többit. A vizsgált 28 évben 11 alkalommal ugyan e két iparág egyike teljesített a legjobban, de a maradék 17 esetben nem – sőt, olykor (6 évben) a ranglétra aljára csúsztak.

A színes táblázat a történelemben megfigyelhető kisebb-nagyobb trendek változását szemlélteti. A dot-com lufi kidurranása előtti két évben, majd 2017 és 2020 között a technológia szektor szerepelt szinte töretlenül előkelő helyen. 2004 és 2007 között, majd a 2021-2022-es inflációs sokk hatására az energiaipar részvényei száguldhattak. A 2023-2025-ös éveket meghatározó AI trend hatására pedig a Kommunikációs és Technológiai szektor óriásai húzták a piacokat.

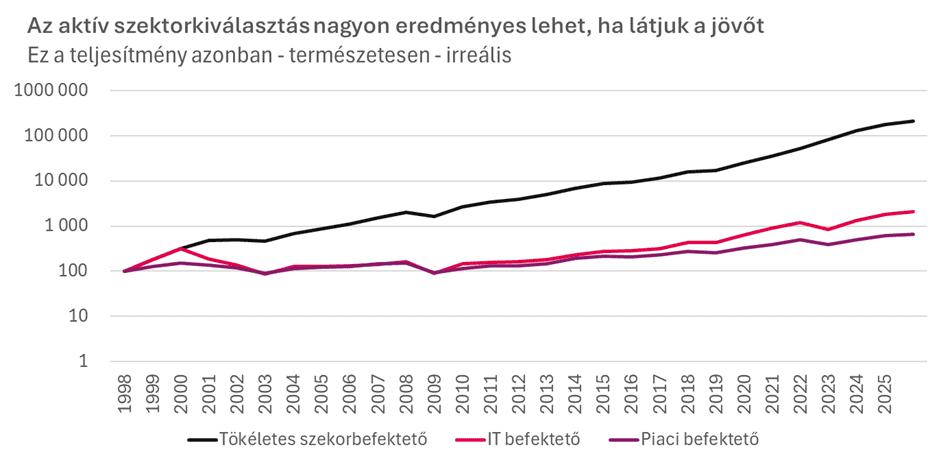

A jövőre nincs garancia, a rotáció örök és folyamatos. Még ha jelenleg az amerikai, méltán nagyra értékelt technológiai vállalatok látszólag verhetetlen profitot és eredményességet mutatnak, a tőkepiacok ciklikusságából adódóan át fogják engedni vezető szerepüket egy másik szektornak. Jogos tehát a kérdés: ha a fenti 7,1%-os piaci teljesítményt szektorkiválasztásban formát öltő aktivitással szeretnénk megverni, mit tehetünk? Érdemes próbálkoznunk?

Érdemes. A jövőt tökéletesen látó szektorbefektető, aki az év elején minden forrását az adott év „nyertes” iparágába allokálja, 31,9%-os évesített hozammal távozhatott, azaz a piaci hozam több mint négyszeresével, és a „csak IT” befektetőhöz képest is közel háromszoros eredménnyel.

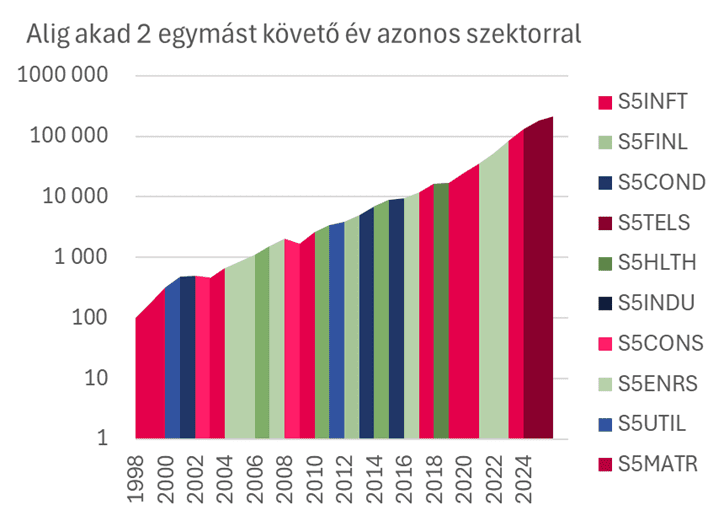

A jobb oldali ábra a szükséges aktivitást jelzi: tulajdonképpen nincs három olyan egymást követő év, amikor azonos szektor teljesítene a legjobban. A piaci portfólióhoz képest mutatott többlet teljesítmény azonban jelentős, tehát a befektetési tézis helytálló lehet, az aktív iparági kiválasztással a piacit jócskán meghaladó hozamot érhetünk el.

Természetesen nem szükséges minden évben eltalálni a győztest. Az elmúlt közel három évtízed példája alapján elég az első öt egyikét eltalálnunk ahhoz, hogy a piaci teljesítményt meghaladó hozamot érjünk el. Igaz, minél gyengébb a találat minősége, annál csekélyebb mértékben díjazza a piac az aktivitásunkat. Ha csak az ötödik legjobb szektort sikerül eltalálnunk, 1,9%-os többlethozamot kaphattunk 1998 óta. A tizenegy szektor közül persze ez is óriási kihívás.

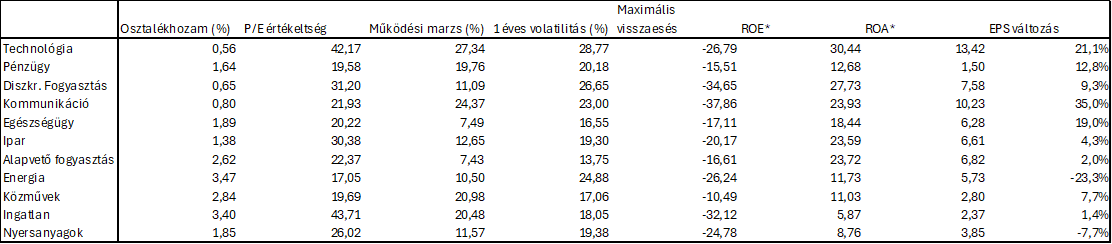

Sokszínű választék: osztalék, haszonkulcs, értékeltség, Volatilitás…

A teljesség igénye nélkül, néhány befektetési szempontból igen jelentős mérőszámot kiválasztva alkothatunk egy szektorális tájképet. Milyen jellemzőkkel bírnak ezek az iparágak?

A táblázatban a szélsőségeket érdemes kiemelni. Amíg az energia és ingatlan szektor 3,4% körüli osztalékhozammal kecsegteti a befektetőket, a technológiai vállalatoknál ez csupán 0,56%. Az egészségügy és az alapvető fogyasztási cikkek iparágai 7,5% alatti működési haszonnal dolgoznak, a technológiai cégek profitabilitása a maguk 27%-ával jóval magasabb. Tőke- és eszközarányos megtérülésben is listavezető az IT szektor (rendre 30,4% és 13,4%), azonban meg is kérik az árát a kiváló eredményességnek. Az elmúlt 12 hónap profitjának 42-szeresét kell kifizetnünk a szektorért, ami borsos ár az energiaipar, közművek és pénzügy 20 alatti értékéhez képest.

Befektetői szempontból pedig a részvények kockázatosságát tükröző mutatókban is komoly eltérést tapasztalhatunk. A volatilitás és maximális visszaesés rendre átlag feletti a technológia, kommunikáció és diszkrecionális fogyasztás iparágaiban, míg az alapvető fogyasztás egészségügy és a közművek befektetői sokkal nyugodtabban aludhattak.

A fenti mutatók rendelnek egy intuitíven is megérthető profilt az egyes iparágakhoz. A jellemzően magas osztalékhozammal és alacsony működési haszonnal rendelkező iparágak defenzív stílusúak, azaz a gazdasági ciklus (expanzió, lassulás, recesszió, helyreállás) ingadozása kevésbé hat a cégek normális ügymenetére. Ilyenek például az alapvető fogyasztási szektor és az egészségügy (bár itt bizonyos aliparágak kilógnak a sorból). Jellemzően ezek volatilitása és részvényeinek maximális visszaesése is alacsonyabb. Velük szemben a ciklikus szektorokra jóval kevésbé kiszámítható és stabil osztalékhozam, ugyanakkor dinamikusabb hosszú távú eredményvárakozások jellemzők.

Top-down szemlélet, dönthetünk makrogazdasági mutatók alapján?

Ha az egyes szektorokhoz a fentiek alapján karakterisztikákat rendelhetünk, akkor jogosan feltételezhetjük, hogy elegendő eltalálnunk a következő év „gazdasági hangulatát”, és ennek megfelelően választani inkább ciklikus, vagy inkább defenzív szektorok közül. Ez azonban – sajnos – csak limitáltan működik, mégpedig a szituációk sokfélesége miatt. Teljesen más ok húzódott Amerika GDP zsugorodása mögött 2001-ben, 2009-ben és 2020-ban, és az 5%-ot elérő inflációt más jelenségek idézték elő és kísérték 1990-ben, 2008-ban és 2022-ben.

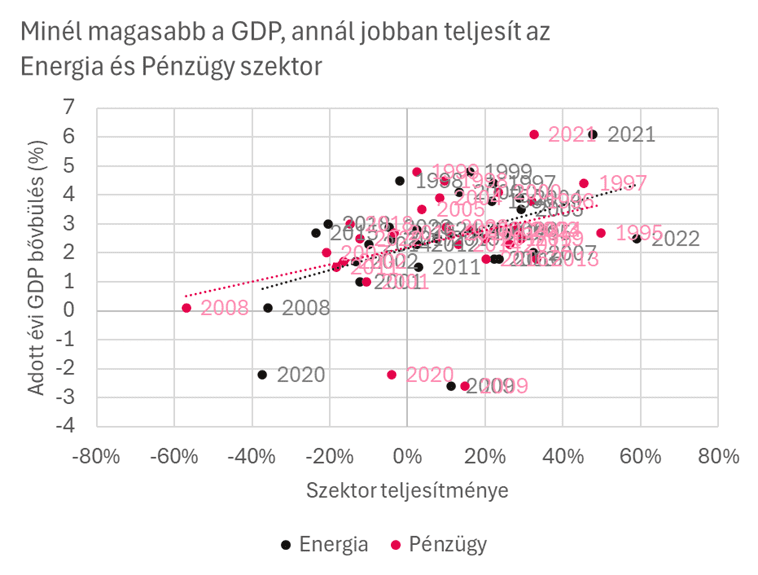

Összefüggéseket azonban érdemes keresni, még akkor is, ha nem lesz tökéletes a befektetési recept. Az 1998-tól vizsgált időszakban (a szektorok összesített teljesítményére ekkortól van teljeskörű adatsor) az amerikai GDP alakulásával az energia szektor van legszorosabb kapcsolatban, majd azt követi a pénzügyi szektor. Ez a két iparág érthető módon kapcsolódik a reálgazdasághoz. Leegyszerűsítve: amikor bővül a gazdaság, erős a fogyasztás és a beruházás, bővül a hitelezés és nő a lakosság és a vállalatok energiaigénye, ez pedig jót tesz a bankoknak és az energiaipari cégeknek.

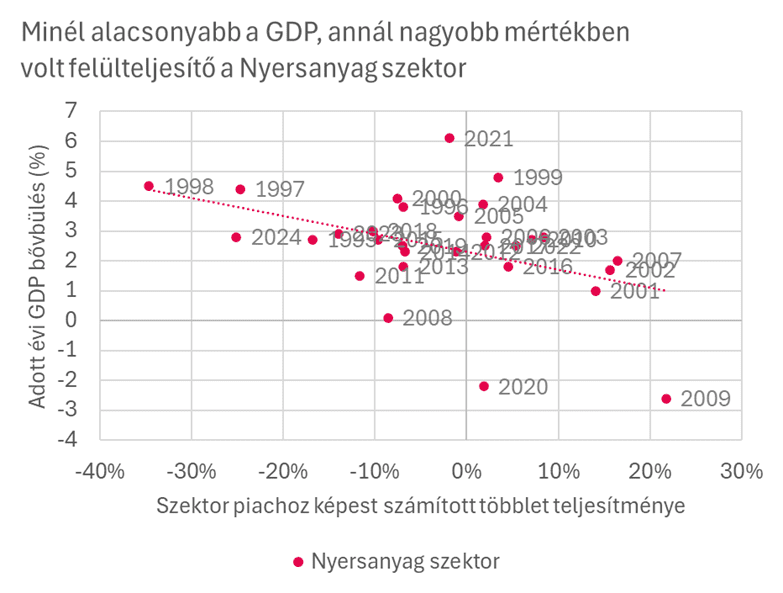

Ugyanakkor ha a szektorok piachoz képesti teljesítményét vizsgáljuk (és célunknak ez felel meg leinkább, hiszen a piaci teljesítményt szeretnénk felülmúlni), furcsa jelenséggel találkozunk. A GDP és az egyes szektorok többlethozamai között a Nyersanyag szektor jelenik meg, mint (statisztikailag) legerősebb összefüggés, mégpedig fordított irányban: az alacsonyabb GDP-hez társul nyersanyagipari felülteljesítés.

Ez azért furcsa, mert a nyersanyagipar egy köztudottan ciklikus iparág. Ennek ellenére a GDP alakulásával nem igazán mutat szoros együtt mozgást, az elmúlt 30 év mintája alapján a szektor teljesítményére nincs jelentős magyarázóereje a bruttó összterméknek. Azaz nem elegendő a GDP, a gazdaság állapotát leíró más adatokkal is számolnunk kell, máskülönben tévútra kerülhetünk.

Az inflációt vizsgálva ismét az Energia szektor kerül elő, jelentős magyarázó erővel. Minél magasabb az adott év inflációja, az iparág teljesítménye, valamint piachoz képesti relatív teljesítménye annál kedvezőbb. Az infláció szintén egészen jelentős összefüggést mutat a diszkrecionális fogyasztási szektorral, nem meglepő módon ellentétes irányban: a drágulás magas mértéke nem kedvez a fogyasztási cikkeknek.

Előremutató indikátorokkal okosabbak lehetünk?

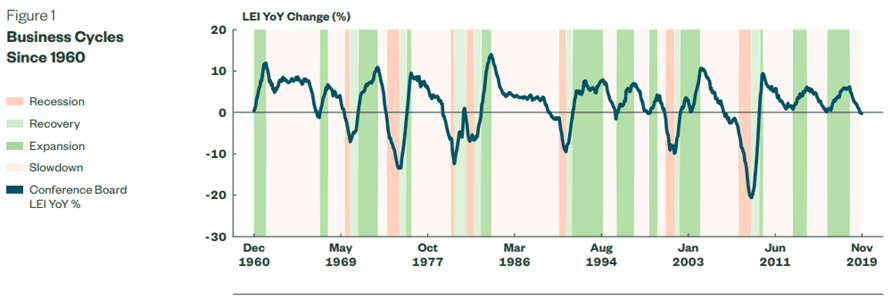

Az inflációval és a GDP-vel egy komoly problémánk van: visszatekintő adatok. A cikk írásakor nem ismerjük a következő 1 évre vonatkozó számokat. Hasznosabb lehet tehát előremutató adatokból dolgozni, ami igyekszik a gazdaság (közel)jövőbeli állapotáról szolgáltat információt.

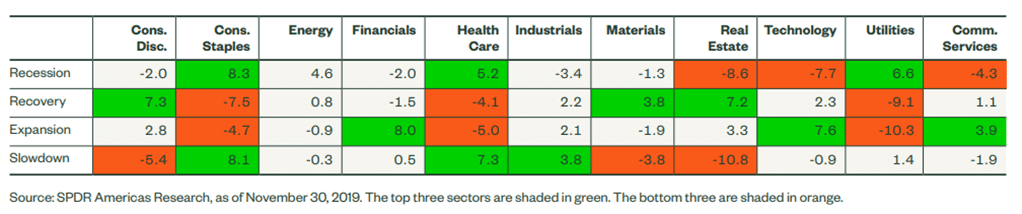

Ilyen mutató a Conference Board Leading Economic Index (LEI) indikátora. Az index tíz komponensből áll, a teljesség igénye nélkül munkaerőpiaci adatok, fogyasztói várakozások, ingatlanpiaci trendek, vállalati beszerzők között végzett felmérések alapján „készül” az aggregált érték. A State Street Global Advisors a reálgazdaság fázisait a LEI indikátor alakulása szerint négy szakaszra (üzleti ciklusra) osztotta fel: recesszió, helyreállás, expanzió és lassulás.

Az amerikai szektorok múltbéli teljesítményét felhasználva igyekeztek választ keresni arra, hogy az egyes rezsimekben melyik szektorok teljesítettek jól. A vizsgálat eredménye természetesen igazolja a kezdeti intuitív (és tapasztalat alapján is könnyen belátható) feltételezést, miszerint nincs „nyerő” szektor, a reálgazdaság állapotának függvényében más-más lesz a leginkább vonzó hozam-kockázat szempontjából.

A két fenti ábrát érdemes alaposan megismernie egy leendő szektorbefektetőnek. Először is az üzleti ciklusok közül a lassulás (törtfehér színnel jelölve) és az expanzió (sötétzöld) képezik a leginkább tartós szakaszokat. Ha tehát hosszú távú szemlélettel (minimum 7 év!) fektetünk be, érdemes lehet olyan szektormixet választani, amelyek ezen szakaszokban biztosíthatnak jellemzően felülteljesítést. Tulajdonképpen az Energia- és Nyersanyagszektor, valamint a Közművek tűnnek a pusztán hozam szempontból legkevésbé hasznos komponensnek.

Végszó: érdemes foglalkozni a szektorokkal, de csak mértékkel

Az elemzés eredménye annyiban mindenképpen érdekes, hogy a különböző makrogazdasági mutatók (legyen szó visszatekintő vagy előremutató adatokról) és a szektorok teljesítménye között felfedezhető kapcsolat létezik. A kapcsolat erőssége azonban csekély; ha egy-egy évet vizsgálunk, teljesen jelentéktelen, és akár érmefeldobással is választhatnánk. Ha elég sok évet nézünk (elég sok időt töltünk a piacon, befektetve), akkor már kialakulnak az alapvető irányok: lásd, magas inflációs években általában jó az energiaszektor, lassulásnál általában jó az egészségügy. Ha például expanziós időszakban konzisztensen felülsúlyozzuk a technológiát és alulsúlyozzuk a közműveket (a LEI indikátornak megfelelő periódusokban), van esélyünk a piac felülteljesítésére. A képlet másik oldala az eszközválasztási stratégia, a be- és kiszállási pontok meghatározása – ami természetesen szintén óriási kihívás.

A felelős befektető így végső soron akkor járhat el helyesen, ha hosszú távra tartott portfóliójának nagyobb részével a piac időzítése és a szektorrotáció eltalálása nélkül, széleskörben fektet be, míg igény (és feltételezett hozzáértés) esetén ezt kiegészítheti akár a reálgazdasági indikátorok által vezérelt szektorstratégiával is. Ha a fenti összefüggéseknek megfelelő befektetési stratégiát választ, és még szerencséje is van, ezzel valóban meg van rá az esély, hogy a piaci hozam feletti eredményt érhet el – hosszú távon.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.