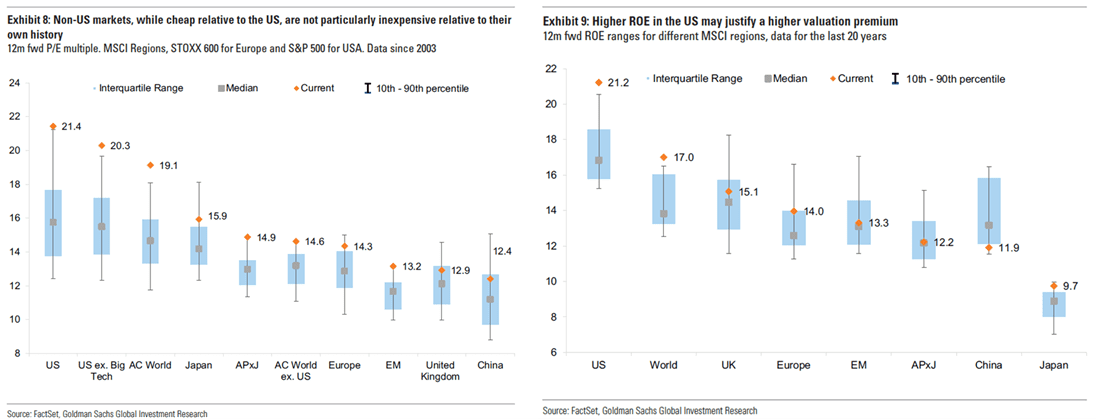

Bizonyos vállalatok, szinte soha nem kerestek ennyi pénzt az elmúlt 20 évben. Lent, az első ábra a P/E-t, azaz az árazást szemlélteti: az USA piaca majdnem 22-es P/E-vel kereskedik, amely a kb. 15-16 közötti mediánhoz viszonyítva tetemes prémium, ugyanakkor a második ábrán látható, hogy az amerikai cégek saját-tőke arányos megtérülése 21,2%-os, amely a medián 16-17%-hoz képest szintén kimagasló. Nem az a meglepő, hogy relatív drágák a részvények, hanem az lenne a meglepő, ha átlagos értékeltségen forognának! Persze a kérdés az, hogy mindez fenntartható-e, van-e alapja azoknak a várakozásoknak, hogy mindez a távolabbi jövőben is fenn fog állni. A fenti megállapítás persze nem mindenkire igaz. A fejlődő piacok drágák, de ezt nem kíséri magasabb profitabilitás. Ennek valószínűleg az az oka, hogy a megtérülés Kínában különösen rossz, mégis ott is magasabb P/E-t láthatunk és Kína a fejlődő piacok legnagyobb súlyú tagja.

Forrás: Goldman Sachs

Egy negyedév nem jelent semmit, hacsak az ember nem vérbeli kereskedő és percről percre éli az életét. De az elmúlt jó pár hónapban annyi minden történt, hogy könnyen előfordulhatott volna az is, hogy most nem jön össze, és a vállalatok csökkenő nyereségességről adnak számot. Nem így történt, pedig volt itt megszámlálhatatlan bejelentés Trumptól, amelynek a fele sem valósult meg; az MI-t övező őrület, ahol sokan már lufit látnak; az is lehetséges, hogy éppen a többpólusú világ kialakulásának második fázisában vagyunk, ahol a 2010-es éveket jellemző volatilis többpólusú világot éppen felváltja egy kiegyensúlyozottabb többpólusú világ. (A jó hír, hogy az ilyen rezsimben az egyik legkevesebb azon évek száma, amikor háború van, „mindösszesen” az idő kb. 20%-a). Persze a vállalatok sem látnak, láttak tisztán ebben a káoszban. A Raytheon hadiipari cég például a 2025 második negyedéves jelentésében azt mondta, hogy jelentős lesz a vámok hatása (kb. 500 millió dollár, azaz az éves nettó eredmény kb. 10-15%-a) és nem biztos, hogy fenntartható a korábban várt növekedési ütem. Mindösszesen három hónapnak kellett eltelnie ahhoz, hogy a nettó eredmény és az árbevétel növekedési ütemét is emelje a cég és bejelentse, hogy a vámok hatása menedzselhető és megsem lesz annyira toxikus, mint korábban várták. Kérdés, hogy ha a menedzsment nem látja mi a helyzet a saját háza a táján, akkor mégis kinek kellene?

De nézzük, mi történt 2025 harmadik negyedévében, és mit várnak a cégek:

A pénzügyi cégek, főkent az amerikai nagybankok kiváló eredményekről adtak hírt. Igaz ebbe belerondított a regionális bankokat övező minipánik, ahol a befektetők 50-100 milliós veszteségek alapján extrapolálták a részvények jövőjét, így nem voltak ritkák az 5-10%-os esések sem a gyorsjelentések után. Csak kontextusba helyezve: ha összeadjuk azokat az összegeket, amelyek a sajtóban keringtek mint a regionális bankok jelentéseiből kiszűrhető hitelezési veszteségek, akkor sem kúszik a számláló sokkal 700-800 millió dollár fölé. Persze ez sok pénz, de sok minden csak viszonyítás kérdése. A Zions Bancorp mérlege, amely az egyik szenvedő alanya volt a fenti veszteségnek, kb. 85 milliárd dollár, teljes betétállománya 75 milliárd dollár, miközben kb. 50 millió dolláros veszteségről adott számot.

A hadiipari cégekre visszatérve szinte mindenki jobb eredményről számolt be, és növelte várható eredményét 2025-re vonatkozóan. Így tett a Lockheed Martin, a Raytheon, a Northrop Grumman, a GE Aerospace is. Az ok pofonegyszerű: növekszik a kereslet.

A Coca Cola, az Intel és a Ford is jobb eredményről számolt be, és növelte kilátásait, de ha az ember nem csak a felszínt kapargatja, akkor azért láthatóak némi problémák. A Coca Cola szerint az alacsonyabb jövedelműek körében csökken a kereslet, de nem Coca Cola lenne a neve a cégnek, ha nem tudnának ebből is pénzt keresni. A menedzsment ugyanis bejelentette, hogy megcélozzák ezt a réteget is például kisebb kiszerelésű, de (csak abszolút értelemben) olcsóbb termékekkel.

Az Intel jobb eredménye az Nvidia, az amerikai állam befektetésének (utóbbi 10%-os tulajdonrészt szerzett 9 milliárd dollárért, az Nvidia pedig 5 milliárd dollárt pumpált a cégbe) és néhány szegmens eladásának az eredménye. Például az Altera 51%-os tulajdonrészének eladásának, amelyet az Intel még 2015-ben vett meg 16,7 milliárd dollárért és most a felét 3,3 milliárdért adta tovább. Az Altera a felhasználás helyén programozható chipeket gyárt, amely például az MI iparágában is jól használható, de úgy tűnik az Intel nem tudta ezt a potenciált kiaknázni. 2024 augusztusa óta gondoljuk, hogy az Intel lassan fordulóponthoz érkezik vagy lehet már érkezett is, erről az elemzés itt érhető el: https://www.mbhbefektetesibank.hu/sw/static/file/Intel_elemzes_20240812.pdf

A Ford szintén jobb eredményről adott számot, ahogy egyébként a GM is. Ugyanakkor az EV üzletág továbbra is csak a mínuszokat termeli (kb. 1 milliárd dollárt veszített csak a harmadik negyedévben), ráadásul az ebben a hónapban a Novelis alumíniumgyárban történt tűzeset kb. 1,5 milliárd dollárral csökkenti a 2025-ös működési eredményt, azaz kb. a maximum 7,5 milliárd dollárról 6 milliárd dollárig. Ez a gyár látja el az F-150 truckokat nyersanyaggal, amely az egyik legjövedelmezőbb modellje a cégnek. Egyébként a Ford magas, 5%-os osztalékhozammal forog, amely alapja például a magasabb marzsú truckok gyártása.

Nem állítjuk, hogy a fenti kis összefoglaló lefedi a teljes vállalati piacot, de mivel a fenti cégek az S&P100, azaz a 100 legnagyobb céget tartalmazó index tagjai, működésük, jövőképük alapvetően fogja meghatározni a közeljövőt index szinten is.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.