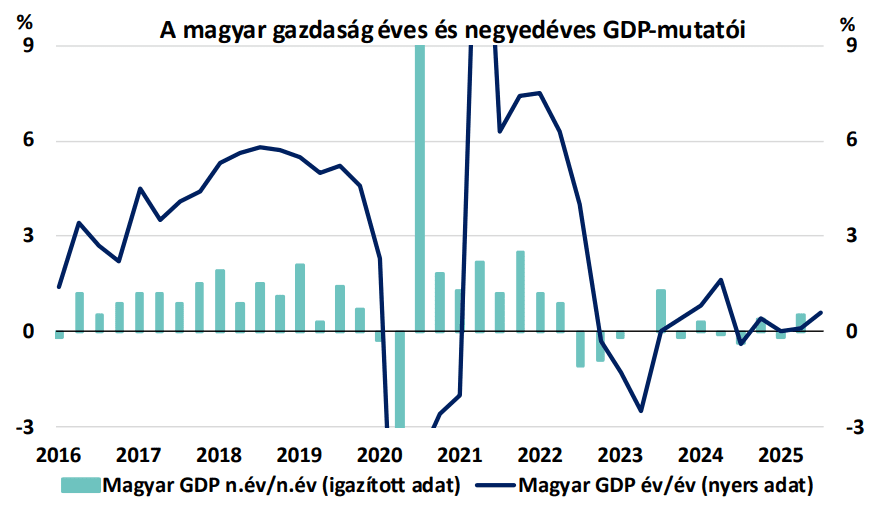

A KSH közleménye nem okozott meglepetést abból a szempontból, hogy mely ágazatok hogyan hatottak a növekedésre, termelési oldalon a növekedéshez leginkább a szolgáltatások járultak hozzá pozitívan, az ipar és a mezőgazdaság teljesítménye visszahúzta a gazdaságot. A részletes adatok december 2-án érkeznek majd, ekkor kiderül, hogy melyik ágazat pontosan hogyan teljesített a harmadik negyedévben.

Kilátások

A termelési oldalon a növekedést elsősorban a szolgáltatási szektor húzhatta, amelyet a háztartások élénkülő fogyasztása támogathatott. Az elmúlt negyedévekben tapasztalt reálbér-emelkedés, újabb adómentességek és támogatott hitelek, valamint az infláció fokozatos mérséklődése érezhetően javította a lakossági bizalmat, ami a vendéglátásban, kiskereskedelemben és általánosan a szolgáltatásokban is éreztethette hatását.

Azt gondoljuk, hogy az építőipar negatívan járulhatott hozzá a teljesítményhez. Az ágazatban a nyári hónapokban tapasztalt jelentős, vélhetően egyszeri visszaesés is fékezte a GDP-t, amit részben az állami beruházások visszafogottsága magyarázhat. Úgy véljük, hogy a következő negyedévekben az építőipar magára találhat, amin az Otthon Start Program és az Új Gazdaságpolitikai Akcióterv vonatkozó részei is segíthetnek.

Az ipari termelés a gyenge külső kereslet és az európai konjunktúra lassulása miatt tovább zsugorodott. A feldolgozóipar exportorientált alágazatai – különösen az autóipar és az elektronikai termelés – a német és más nyugat- európai piacok gyengélkedése miatt visszafogott teljesítményt nyújtottak. Az ipart leginkább a beinduló akkumulátor- és járműipari gyárak beindulása támogathatja 2026-tól. A mezőgazdaság sem tudtaérdemben támogatni a növekedést: a nyári aszály negatívan érintette a hozamokat, így a szektor hozzájárulása inkább negatív lehetett.

A felhasználási oldalról nézve továbbra is a háztartási fogyasztás jelentette a gazdasági teljesítmény fő hajtóerejét, míg a beruházások visszaesése folytatódhatott. A bizonytalan nemzetközi gazdasági környezet és a vállalati beruházási kedv lanyhulása egyaránt a tőkeképződés ellen hatott. A bruttó állóeszköz-felhalmozás 2022 második negyedéve óta egy negyedév kivételével folyamatosan csökken. Az alacsony kapacitáskihasználtságot, az EU-s forrásbeáramlás akadozását és a továbbra is gyenge keresletet szem előtt tartva akár negyedéves alapon is visszaeshettek a beruházások, miközben év/év alapon továbbra is jelentős lehetett a mínusz a negyedévek óta tartó csökkenés miatt.

Valószínűleg a külkereskedelem GDP-hez való hozzájárulása is legfeljebb gyengén pozitív lehetett: az export a gyenge külső kereslet miatt mérséklődött, amit a szeptemberi külkereskedelmi adatok is alátámasztanak, miközben az importot a belső kereslet élénkülése kissé felfelé húzhatta.

A harmadik negyedévben tapasztalt növekedés továbbra is a belső keresletre, azon belül is a fogyasztásra épült, miközben a gazdaság termelési szerkezete továbbra is sérülékeny maradt. A kilátások szempontjából kulcsfontosságú lesz, hogy az ipari konjunktúra és a beruházások mikor tudnak újra erőre kapni, különösen a 2026- os év elején, amikor a külső környezet esetleges javulása enyhítheti a jelenlegi növekedési korlátokat .

Miközben a bérdinamika valamelyest lassult, várhatóan a fogyasztás lesz továbbra is a legfontosabb motorja a gazdasági növekedésnek, amit a fogyasztási hitelek dinamikus bővülése is támogat. A beruházásoknál lassú stabilizálódásra 2026- tól számítunk. Az ipari termelés is stabilizálódhat 2026-ban, majd jövőre óvatosan növekedésnek is indulhat, ahogy a külföldi működőtőke beruházások lassú ütemben termőre fordulnak. A kilátások javulása miatt azt gondoljuk, hogy 2026-ban már megközelítheti a 3%-ot a GDP éves növekedési üteme, jelenlegi előrejelzésünk szerint 2,9%-os gazdasági növekedés várható jövőre.

Készítették:

Rodic Ádám, Makrogazdasági elemző

Sümegi Ákos, Makrogazdasági elemző