Ebben valószínűleg még mindig benne van a Trump-bizonytalanság, most akkor lesz vám, vagy nem lesz vám, hogy csak egyet említsünk a fontosabbak közül. De persze ezt a játékot sem lehet a végtelenségig húzni. Egy idő után a befektetők és így a piacok hozzászoknak, hogy lehet, hogy mindezt nem is kell komolyan venni. És talán ez lenne a jobb, mert az majdnem biztos, hogy Trumpnak nem a piacok rángatása a szempont (ő annak örülne, ha az S&P 500 már a hétezres szintet ostromolná), hanem a másik oldal, a kereskedelmi partnerek meggyőzése. Csakhogy a vámoknak, bárki bármennyire is tiltakozik ellene, nagy hatása van a globális áruforgalomra és az árakra. Ennek ékes példája az atlantai FED GDPNow indexe, amely 2025 március közepére összeomlott. Az Advisory Desk írt is erről egy részletes elemzést, itt érhető el: Recesszió Amerikában? Mit kezdjünk az atlantai FED modelljével? – Monitor blog

Elég annyi az egészhez, hogy a modell azért vár gyengébb GDP-t, mert a fogyasztók (legyen szó háztartásról, vállalatról, kormányról) előrébb hozták, átstrukturálták beszerzéseiket, és így a külkereskedelmi egyenleg romlott számottevően. Ez logikus lépésnek tűnik: ha lesz vám, akkor valamennyi készletet még előtte felhalmozok. Aztán ha ez a készlet kifogyott, és valóban van vám, akkor azt majd kifizeti a vevő. Vagy nem, és akkor a vállalatok kevesebbet termelnek, kisebb lesz a fogyasztás, kevesebb munkaerő kell… „Tovább is van, mondjam még?”

Az Atlanta FED GDPNow indexe március 26-án frissül!

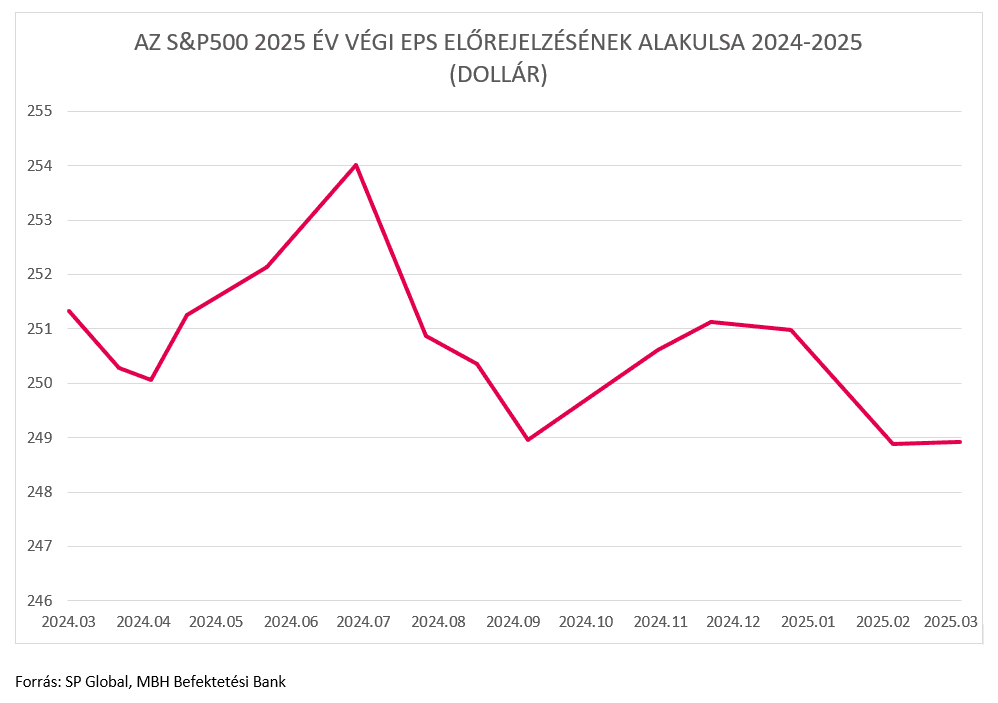

A helyzet persze nem ennyire rossz. Ha megnézzük az amerikai részvénypiac 500 legnagyobb vállalatának (S&P500) 2025 év végi egy részvényre jutó eredményének elemzői előrejelzését, akkor az ugyan látható, hogy csökkent, de ez nem szignifikáns. Az alábbi ábrán látható, hogy míg 2024 nyarán 2025 decemberére vonatkozóan 250-254 dollárnyi egy részvényre jutó profitot várak ez elemzők, ma ez már 249 dollár. Csökkenésnek csökkenés, de nem az, amitől első körben azonnal meg kellene ijedni. Aztán hogy ebből lesz-e trendszerű visszaesés az majd eldől. Véleményünk szerint „a lesz vám, de mégsem lesz vám” csak a bizonytalanságot növeli, de nem feltétlenül kellene kevesebb eredményt is jelentenie. Persze a képet az is árnyalja, hogy az S&P500-ban jelentősen felülreprezentált a technológia és szolgáltatás (például: software as a service, azaz a szoftver, mint szolgáltatás értékesítése. Ilyen például a Crowstrike, amely a kiberbiztonsághoz nyújt szoftvert előfizetős formában) szektora, ahol viszonylag nehéz vámokat bevezetni. (Afelől nincs kétségünk, hogy meg tudnák oldani).

A lenti ábrán egyébként az elemzői konszenzust alakító narratívák is jól láthatók, amennyiben a chartot összekötjük az elmúlt több, mint egy év piaci sztorijaival. 2024 első felét az MI-be vetett hit húzta, amikor az volt az általános vélekedés, hogy az MI, beépülve a legtöbb vállalat mindennapjaiba, gyökeresen átalakítja azokat, és növekedhetnek a profitmarzsok. 2024 nyár végére ez a kocka fordult, és egyre többen kezdtek el azon aggódni, hogy talán túl sok pénzt invesztálnak, főleg a nagy kapitalizációjú technológiai cégek az ilyen infrastruktúrába és annak közel sem lesz akkora árbevétel növelő hatása, mint korábban gondolták. (Erről bővebben is írtunk itt, ahol a múltból példát is hoztunk a valóságtól elszakadó optimizmusra: Új év, új lehetőségek – részvénypiaci helyzetkép – Monitor blog). Ez a félelem ugyan kitartott 2024 év végéig, de a novemberi amerikai elnökválasztás aztán ismét optimistává tette az elemzőket, hiszen a Republikánus párt mégiscsak egy piac és vállalatbarát tömörülés, szinte lehetetlen, hogy döntéseivel ne segítse meg az amerikai cégeket. Így 2024 őszén után ismét emelkedni kezdett a 2025 év végre vonatkozó eredményvárakozás. Aztán 2025 januárjában jöttek a vámok. Vagyis nem jöttek, de mintha jöttek volna…

De lehet Trump is úgy van vele, amint ahogy azt Mario Andretti, legendás amerikai autóversenyző, később üzletember mondta: „Ha úgy érzed, minden az irányításod alatt van, akkor egyszerűen csak nem mész elég gyorsan.” („If everything seems under control, you’re just not going fast enough.”)

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.