A Goldman Sachs legutóbbi elemzése szerint az MI még nem buborék, a mai tőkepiaci folyamatok inkább hasonlítanak az 1997-98-as időszakra, mintsem a 2000-01-esre. 1997 közepétől lehetett azt tapasztalni, hogy exponenciálisan megemelkedtek a technológiai-infrastrukturális beruházások; a vállalatok elkezdtek hitelt felvenni (eladósodni); ekkor tetőzött a vállalatok profitabilitása, hiszen onnantól a beruházások, az amortizáció, a fizetendő kamatok és a jelentősen emelkedő bérek számottevően belemartak a nettó eredménybe.

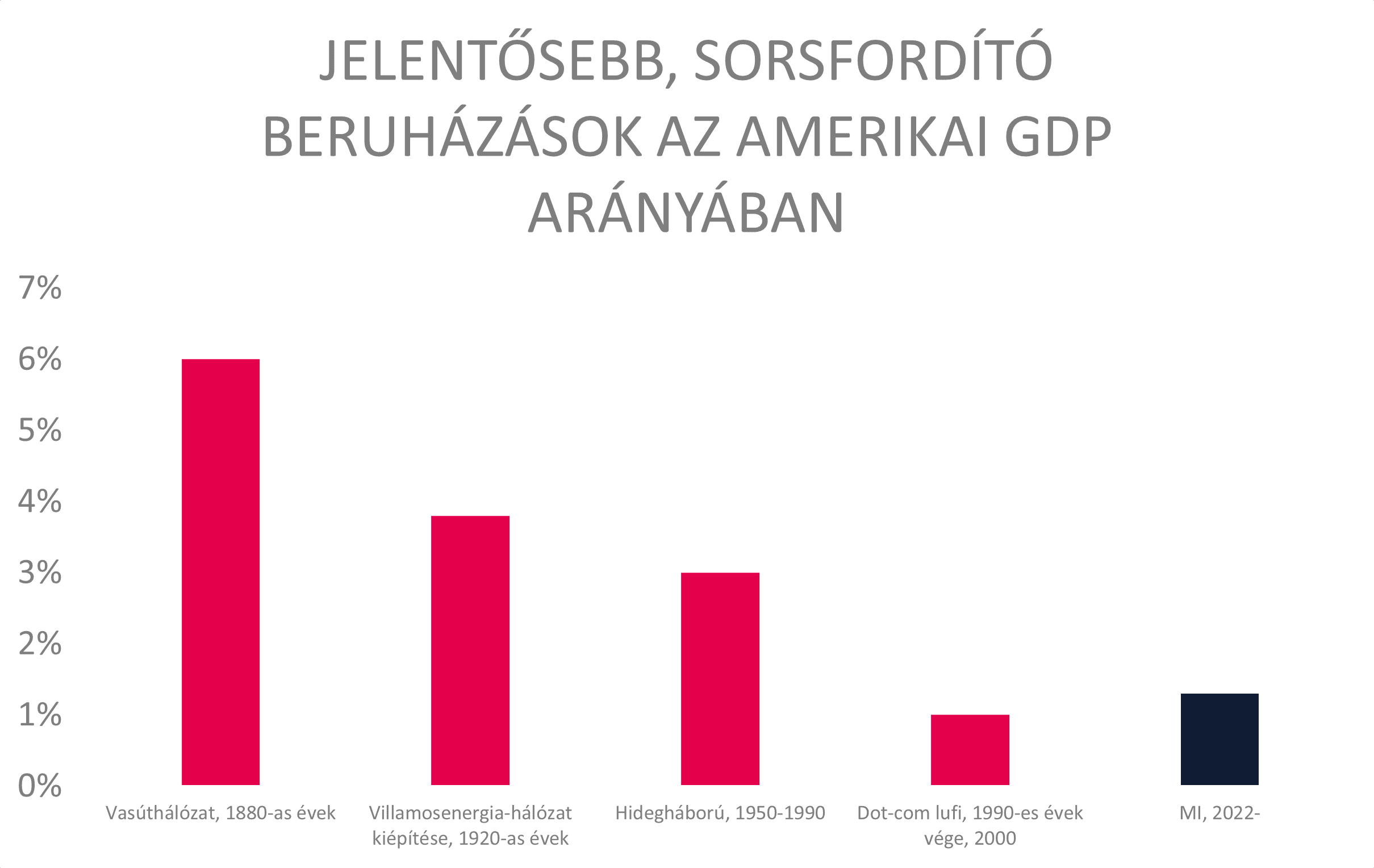

A fentiek közül talán a beruházások jelentős „elszabadulása” látható ma (egyes források szerint az OpenAI az elmúlt pár hétben összesen ezer milliárd dollárnyi együttműködést jelentett be), de a főbb technológiai cégek még (!) nem adósodtak el. Igaz már látni az első próbálkozásokat, hiszen az Amazon és a Meta Platforms is kacsingat a vállalati kötvénypiacok felé forrásbevonás céljából. Ugyanakkor a vállalati profitok továbbra is csúcsközelben tanyáznak és ezt valószínűleg minden menedzsment szeretné fenntartani. Lentebb látható, hogy jelenleg az amerikai GDP kb. 1,2-1,5%-át költik az MI infrastruktúrára a nagyobb technológiai cégek és ez már olyan összeg, amely megkerülhetetlen. Olyan időszakokkal „versenyzik”, mint az amerikai vasúthálózat kiépítése a 19. században, a villamosenergia-hálózat kiépítése az 1920-as és ’30-as években, a hidegháborús kiadások 1960 és 1990 között vagy a már ezerszer emlegetett dot-com lufi időszaka.

Ezeknek a fenti, sorsfordító beruházásoknak azonban az is ez egyik jellemzője (bár nem mindegyiknek), hogy egy komoly válság után startoltak el. Például a villamosenergetikai beruházások az 1920-as válság után és míg 1935-ben a háztartások kb. 10%-a fért hozzá az elektromossághoz, addig 1945-re már kb. 50%. Morgan Hausel azt írta, hogy: „Soha nem tudnál végigcsinálni olyasvalamit, mint a New Deal, ha a gazdaság nincs annyira ramaty állapotban, hogy az emberek kétségbeesetten próbálkozzanak bármivel, csak hogy rendbe hozzák azt.”

Yogi Berra pedig anno azt mondta: “Elméletben nincs különbség az elmélet és a gyakorlat között. A gyakorlatban van.” Így az MI jövőjét övező vélemények esetében érdekes lehet szétválasztani az iparági szereplők és a közgazdászok várakozásait. Már csak azért is, mert a kettő között méretes szakadék tátong. Ugyanakkor míg azt mondhatnánk, hogy a közgazdászok csak általánosítanak és nem feltétlenül látják jól ezt az iparágat, azt is látni kell, hogy a mai MI történetek jelentős hányada nem más, mint lokális, szilícium völgyi történetekből extrapolált globális elbeszélések, amelyeket a folyamatos katasztrofizálás tart össze. Szóval, a helyzet az, hogy az elméleti szakemberek szerint az MI 2025 és 2035 között a globális GDP növekedéshez 0,1-1%-ot tehet hozzá (átlagosan kb. 0,5%-ot), ezzel szemben az iparági szakemberek szerint 3-30%-ot is. Hát, nem lesz mindegy…

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.