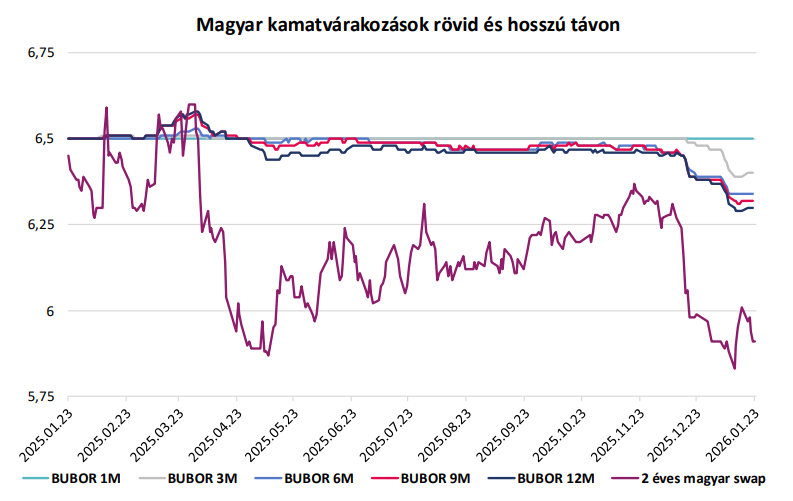

A fentiek azt jelentik, hogy ha hamarosan nem kezd kamatcsökkentésbe az MNB, az a forintot még tovább erősíthetné, hiszen ezzel (valamennyire) kiárazódnának a kamatcsökkentési várakozások. Ez azonban nem biztos, hogy annyira jót tenne annak a vállalati szektornak, amely az amúgy még mindig gyenge külpiaci helyzet mellett idén is érdemi béremelést kellene, hogy kigazdálkodjon, amit csak tovább nehezítene az erősebb forint jelentette nyomás a bevételi oldalon. Persze az MNB monetáris döntései nem ezen koordinátarendszerben működnek, neki az inflációt kell figyelnie. Ezzel kapcsolatban a december valóban nem hozott áttörést, mivel mind a tartós cikkek, mind a szolgáltatások árindexe kellemetlen meglepetést okozott. Előbbinek azonban a továbbra is relatíve erős forint, utóbbinak pedig az tehet jót, hogy a szolgáltatások várható árváltozásával kapcsolatos várakozások 2025 vége felé (a decemberi negatív meglepetés ellenére) mérséklődtek az MNB inflációs gyorselemzése szerint. Eközben az élelmiszerek terén a fogyasztók szempontjából inkább kedvező trendek látszanak, miközben az üzemanyagáraknál is tartósak lehetnek az elmúlt hónapokban elért, érdemben 600 forint alatti literenkénti árak.

Az év eleji inflációs adatokat azonban mindenképpen jó lenne még látni. Erre legkorábban a februári kamatdöntéskor reagálhatna az MNB. Ugyanakkor a márciusi döntéskor új inflációs előrejelzés is fog készülni, ami időzítésben alkalmasabbnak tűnik a kamatcsökkentés elkezdésére. Addigra az év eleji átárazások is még jobban fognak látszódni. Emiatt úgy gondoljuk, hogy márciusban jöhet az első, 25 bázispontos kamatcsökkentés idehaza, amit júniusban még egy vágás követhet. Ezt követően elképzelhető, hogy átmenetileg kivár majd az MNB: az infláció az év második felében az árrésstopok fennmaradása esetén is magasabb lehet majd, mint az év első hónapjaiban, és a költségvetési kiengedés miatt megnövekedett kereslet is ezt fogja inkább segíteni. Ugyanakkor a 6%-os irányadó kamat még mindig messze a legvonzóbb lenne a régióban: a várható Fed kamatmérséklés és némi további dollárgyengülés esetén ez (el nem szálló hazai infláció mellett persze) további kamatcsökkentéseket tehet lehetővé 2027-ben. Egyébként, ha az infláció terén minden jól alakul, már 2026-ban is 6% alatt lehet év végére az irányadó kamat. 2027-ben folytatódó kamatcsökkentésre számítunk, egészen 5%-ig.

Készítette:

Árokszállási Zoltán, az MBH Elemzési Centrum igazgatója