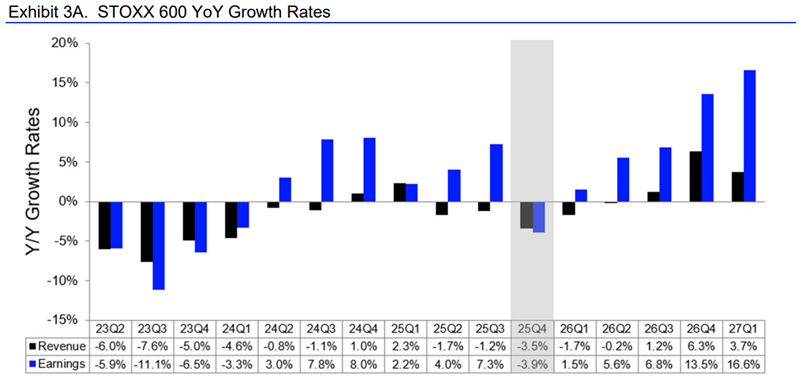

Az USA vállalatai (az S&P500 indexet alapul véve) 2025 negyedik negyedévében, év/év alapon kb. 11%-kal növelték nettó eredményüket, míg ez Európában (a STOXX600 indexet alapul véve) nagyjából -4%. Ennyit a szalagcímekről, melyek rámutatnak az általunk már sokat hangsúlyozott jelenségre, hogy míg az USA-ban van valós vállalati eredménybővülés, addig Európában csak remény, arra vonatkozóan, hogy a jövőben majd lesz valamilyen profitnövekedés. (Mentségére szóljon az öreg kontinensnek, hogy ott sokkal kevesebb vállalat jelentett az USA-val szemben, akár még az is előfordulhat, hogy jelentősen javulnak a számok).

Kérdés, hogy az európai, (főként német) fiskális lazítás, mikor jelenik meg a vállalati eredményekben? A jelenlegi elemzői előrejelzéseket fürkészve az látható, hogy valamikor 2027 elején, ugyanakkor azt is pontosan tudjuk, hogy az elemzői előrejelzések szinte mindig (túl) optimisták. Tehát, ha a most vízionált kb. 4%-os bevétel, és 17%-os eredménybővülésnek (lásd lent) csak a fele valósulna meg, akkor sem lehetne egy rossz szavunk sem. Persze, hogy ez mennyire adna támaszt az árfolyamoknak az már egy másik kérdés.

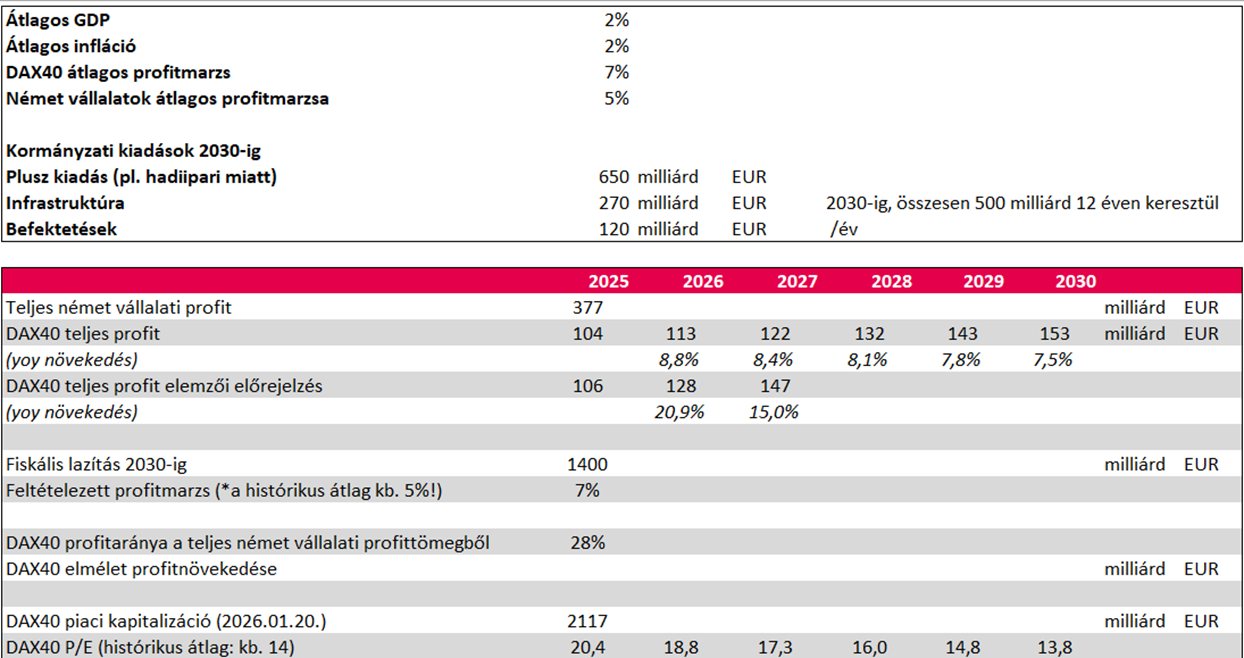

És hogy mennyire túlzott az elemzői optimizmus? Azt gondolom, hogy Európában és az USA-ban is átlag feletti. A lenti gyorsbecslés a várható német fiskális gazdasági élénkítést veszi számba. A várakozások szerint a plusz kormányzati kiadás 2030-ig elérheti a 650 milliárd eurót, melynek jelentős része a hadiiparba irányul majd. Ezen kívül 270 milliárd eurót infrastruktúrára és kb. évente 120 milliárd eurót befektetésekre költenek majd el, azaz együttesen 1400 milliárd eurót. A legnagyobb 40 német tőzsdei cég (DAX40) a teljes német vállalati profitból kb. 25-30%-ot hasít ki magának. Ezzel és 2%-os átlagos GDP növekedéssel (amire egyébként az 1980-as évek óta nem volt példa), valamint 2%-os inflációval kalkulálva az éves profitnövekedési üteme a DAX40 cégeinél kb. 8,8-6,5% lehet, amely érezhetően alacsonyabb, mint az elemzői várakozások, amelyek 2025-ben 21%-os, 2027-ben pedig 15%-os növekedést vetítenek előre.

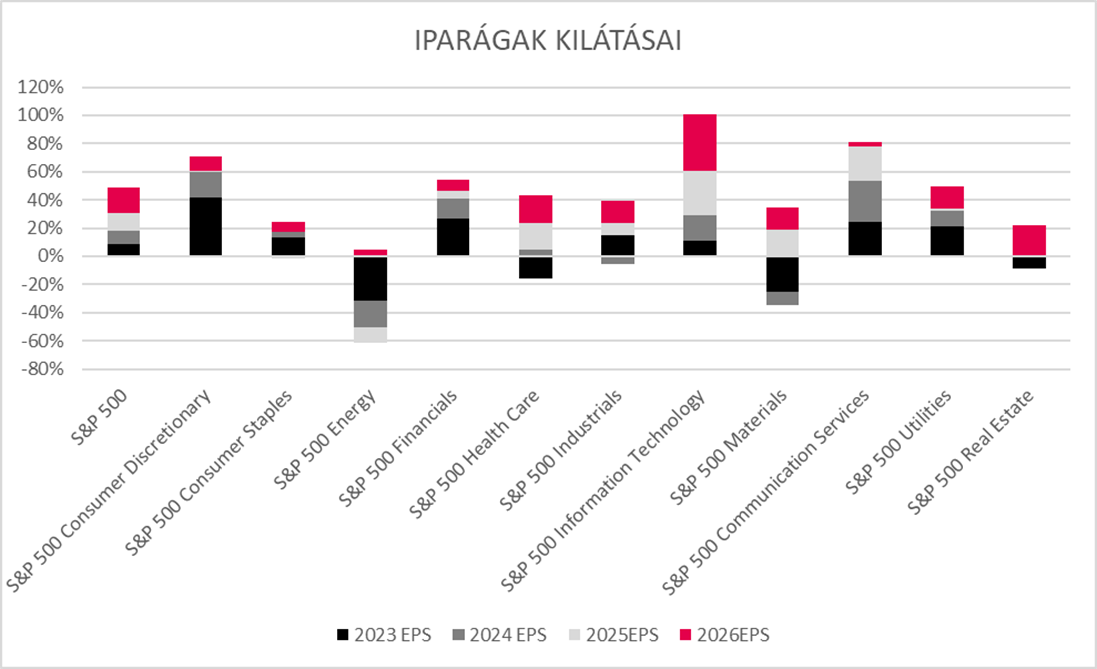

Némi szkepticizmusra adó okok azonban az USA-ban is láthatók. Például 2026-ra az elemzők minden iparágban eredménybővülést várnak, amelyre 2018 óta nem volt példa. 2018-at, vagyis Donald Trump első elnökségét az USA-Kínai vámháború, a FED részéről folyamatos kamatemelés, a globális gazdaság lassulásától való félelem, a nagy kapitalizációjú technológiai cégek kiábrándító eredményelőrejelzése és így év végén egy komolyabb tőkepiaci esés jellemezte.

A lenti ábrán látható, hogy a vörössel jelzett, 2026-os eredményvárakozás minden szektor esetében pozitív. Elemzők szerint a legnagyobb mértékben, nem meglepő módon, a technológia, az egészségügy, az ingatlan és a közművek növekedhetnek. Utóbbi némi magyarázatra szorul, hiszen a közművek általában nem tudnak a GDP-nél nagyobb mértékben növekedni, de ma nem ez a narratíva hajtja például a villamosenergia-termelőket vagy a földgáz szolgáltatókat. Hanem az, hogy mennyi energiára lesz szüksége a mesterséges intelligencia modelleknek. A várakozások pedig nem feltétlenül találkoznak a valósággal. Csak az OpenAI 10 gigawattnyi (GW) számítási kapacitást szeretne kiépíteni a következő években. Kontextusba helyezve, ma az USA-ban 98 GW a teljes atomenergia kapacitás. 10 GW mesterséges intelligencia kapacitás az amerikai háztartások 6%-ának teljes éves fogyasztását jelenti.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.